Latest 2026 Cash Advance Request Form Template | Accounting-Compliant, Free Download

The Advance Request Form is a crucial internal document that helps businesses tightly control cash flow and ensure transparency in financial management. However, not everyone knows how to create an advance request form that complies with accounting standards, proper procedures, and legal regulations. In this article, we will provide the latest Advance Request Form template for 2026, along with detailed instructions on how to write it, the processing procedure, related regulations, and a free downloadable file for you to apply in practice immediately.

Mục lục

1. What is an Advance Request Form?

Definition of an Advance Request Form

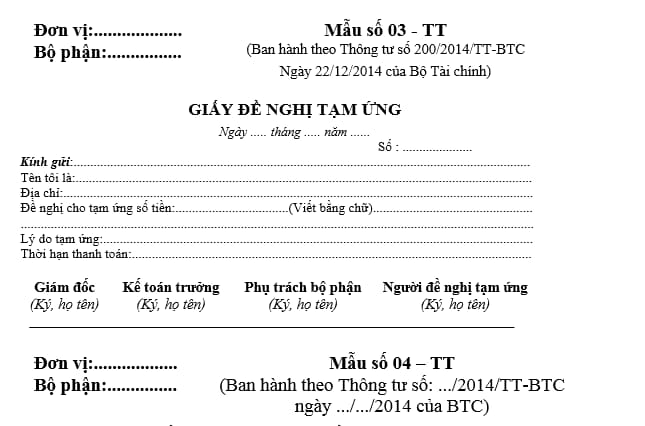

An Advance Request Form is an internal administrative-accounting document created when an individual or department within a company needs to request an advance from the company’s funds to carry out assigned or upcoming tasks.

Essentially, the advance amount is not yet recorded as an expense but is a conditional advance. After completing the task, the recipient of the advance must fully settle it with valid documents (invoices, payment vouchers, statements, etc.) or return the unused portion of the money.

In financial management practice, the advance request form acts as an “input control point” for cash flow, helping businesses to strictly manage fund disbursements and avoid arbitrary spending, lack of justification, or unclear accountability.

Purpose of Creating an Advance Request Form

Creating an advance request form is not merely an administrative procedure; it holds significant importance in a company’s financial and accounting management:

-

As a basis for approving the advance

It helps the authorized person understand the reason for the advance, the proposed amount, the period of use, and the settlement plan. -

Legal basis for the accountant to create a payment voucher and disburse funds

All advance payments must be based on a valid request form with all required signatures as per internal regulations. -

Ensure transparency and control of cash flow

Prevents loss, misuse of company funds, or long-outstanding unsettled advances. -

Support inspection, settlement, and internal audit work

It is an important document when reconciling accounting books or working with inspection and audit agencies. -

Standardize the company’s financial processes

Especially necessary for companies with multiple departments and frequent expenses such as business travel costs, procurement of supplies, and project expenses.

Users and Approvers of the Advance Request Form

1. Who Creates the Advance Request Form

Typically, this includes:

-

Employees assigned tasks that incur costs

-

Department heads, project team leaders

-

Individuals authorized by the company to perform tasks

The person creating the form is responsible for the accuracy of the content, the purpose of the funds, and the obligation to settle or return the advance on time.

2. Who Has the Authority to Approve

Depending on the financial regulations of each company, the approver can be:

-

The direct managing department head

-

The Chief Accountant or Head of Finance

-

The Director / General Director / Business Owner

Khi viết lý do tạm ứng, nên đảm bảo:

-

Nêu rõ mục đích sử dụng tiền

-

Có thông tin về thời gian, địa điểm hoặc nội dung công việc (nếu có)

-

Tránh các cách ghi chung chung như “phục vụ công việc”

Ví dụ lý do phù hợp:

-

Tạm ứng công tác phí đi Hà Nội từ ngày … đến ngày … để làm việc với khách hàng.

-

Tạm ứng mua văn phòng phẩm phục vụ hoạt động của Phòng Marketing.

-

Tạm ứng chi phí khảo sát phục vụ triển khai dự án XYZ.

Thời hạn thanh toán (hoàn ứng) tạm ứng

Thời hạn hoàn ứng giúp doanh nghiệp kiểm soát dòng tiền và tránh tồn đọng tạm ứng kéo dài. Người lập cần ghi rõ mốc thời gian dự kiến hoàn ứng, có thể là ngày cụ thể hoặc thời gian tính theo ngày làm việc sau khi kết thúc công việc. Việc không ghi thời hạn hoàn ứng thường bị xem là thiếu trách nhiệm trong quản lý tài chính.

Có thể trình bày theo các cách sau:

-

Hoàn ứng chậm nhất vào ngày … / … / …

-

Hoàn ứng trong vòng … ngày làm việc kể từ khi kết thúc công việc

Ký tên và xác nhận

Giấy đề nghị tạm ứng chỉ có giá trị khi được ký và phê duyệt đầy đủ theo đúng quy trình. Thứ tự ký thường phản ánh mức độ kiểm soát nội bộ và trách nhiệm của từng bộ phận. Người lập cần kiểm tra kỹ để tránh thiếu chữ ký bắt buộc, gây chậm trễ việc giải ngân.

Thông thường, hồ sơ cần có chữ ký của:

-

Người đề nghị tạm ứng

-

Trưởng bộ phận quản lý trực tiếp

-

Kế toán trưởng hoặc phụ trách kế toán

-

Giám đốc / Tổng Giám đốc

Những lưu ý quan trọng khi viết Giấy đề nghị tạm ứng

Trong quá trình lập giấy đề nghị tạm ứng, người viết cần đảm bảo sử dụng ngôn ngữ rõ ràng, chính xác, không tẩy xóa, không viết chồng chéo. Mọi thông tin phải thống nhất với quy chế tài chính nội bộ và các hồ sơ liên quan. Đối với một số trường hợp đặc thù, doanh nghiệp có thể yêu cầu đính kèm thêm chứng từ để tăng tính minh bạch.

Các trường hợp thường cần đính kèm:

-

Quyết định công tác

-

Kế hoạch công việc hoặc dự án

-

Hợp đồng lao động (đối với tạm ứng lương)

-

Hợp đồng kinh tế (đối với tạm ứng hợp đồng, dự án)

4. Quy Trình Xử Lý Giấy Đề Nghị Tạm Ứng Trong Doanh Nghiệp

Quy trình xử lý Giấy đề nghị tạm ứng là chuỗi bước kiểm soát dòng tiền nội bộ, giúp doanh nghiệp đảm bảo việc chi tiền đúng mục đích – đúng thẩm quyền – dễ quyết toán. Trên thực tế, những doanh nghiệp có quy trình tạm ứng rõ ràng thường hạn chế được tình trạng tồn đọng tạm ứng, chi sai mục đích hoặc thiếu chứng từ khi quyết toán cuối kỳ.

Dưới đây là quy trình xử lý phổ biến, được áp dụng tại đa số doanh nghiệp và phù hợp cho cả mô hình nhỏ, vừa và doanh nghiệp có hệ thống kiểm soát tài chính chặt chẽ.

Bước 1: Lập Giấy đề nghị tạm ứng

Quy trình bắt đầu từ người có nhu cầu tạm ứng. Người đề nghị cần chủ động lập Giấy đề nghị tạm ứng theo đúng mẫu đang áp dụng tại doanh nghiệp và điền đầy đủ các thông tin bắt buộc. Ở bước này, yêu cầu quan trọng nhất là tính rõ ràng và trung thực của nội dung, đặc biệt là lý do tạm ứng, số tiền và thời hạn hoàn ứng.

Người đề nghị cần đảm bảo:

-

Thông tin cá nhân và bộ phận công tác chính xác

-

Lý do tạm ứng gắn với công việc cụ thể

-

Số tiền đề nghị phù hợp với nhu cầu thực tế

Bước 2: Chuyển kế toán trưởng hoặc phòng ban liên quan xem xét

Sau khi lập xong, Giấy đề nghị tạm ứng được chuyển đến kế toán trưởng hoặc phòng kế toán (và trưởng bộ phận quản lý trực tiếp nếu quy định). Ở bước này, kế toán đóng vai trò kiểm soát nghiệp vụ và rủi ro tài chính, không chỉ đơn thuần là kiểm tra hình thức.

Nội dung thường được xem xét bao gồm:

-

Tính hợp lệ của mẫu biểu

-

Mục đích tạm ứng có phù hợp quy chế tài chính

-

Số tiền đề nghị có vượt hạn mức cho phép hay không

-

Người đề nghị còn tồn tạm ứng chưa quyết toán hay không

Nếu hồ sơ chưa đầy đủ, kế toán có quyền yêu cầu bổ sung hoặc điều chỉnh trước khi trình phê duyệt.

Bước 3: Phê duyệt của Ban Giám đốc hoặc người có thẩm quyền

Sau khi được kế toán kiểm tra, Giấy đề nghị tạm ứng sẽ được trình Giám đốc, Tổng Giám đốc hoặc người được ủy quyền để xem xét và ký duyệt. Đây là bước quyết định việc doanh nghiệp có chấp thuận xuất quỹ hay không.

Việc phê duyệt thường căn cứ vào:

-

Mức độ cần thiết của khoản tạm ứng

-

Ngân sách hiện tại của doanh nghiệp

-

Tính phù hợp với kế hoạch tài chính hoặc kế hoạch dự án

Chỉ khi có chữ ký phê duyệt hợp lệ, Giấy đề nghị tạm ứng mới có giá trị để thực hiện chi tiền.

Bước 4: Kế toán lập phiếu chi và thủ quỹ xuất quỹ

Căn cứ vào Giấy đề nghị tạm ứng đã được phê duyệt, kế toán tiến hành lập phiếu chi hoặc chứng từ chi tiền tương ứng. Sau đó, thủ quỹ hoặc ngân hàng thực hiện việc xuất tiền mặt hoặc chuyển khoản cho người nhận tạm ứng.

Ở bước này, doanh nghiệp cần đảm bảo:

-

Phiếu chi khớp đúng số tiền đã được phê duyệt

-

Hình thức chi tiền đúng với đề nghị (tiền mặt/chuyển khoản)

-

Chứng từ được lưu trữ đầy đủ để phục vụ kiểm tra, đối chiếu

Bước 5: Hoàn ứng và thanh toán tạm ứng

Sau khi hoàn thành công việc, người nhận tạm ứng có trách nhiệm thực hiện hoàn ứng và quyết toán. Đây là bước kết thúc vòng đời của khoản tạm ứng và có ý nghĩa đặc biệt quan trọng trong kế toán.

Người nhận tạm ứng sẽ lập Giấy thanh toán tiền tạm ứng, kèm theo hóa đơn, chứng từ hợp lệ để:

-

Quyết toán toàn bộ số tiền đã chi

-

Hoàn trả phần tiền chưa sử dụng (nếu có)

-

Hoặc đề nghị thanh toán bổ sung nếu chi vượt mức được duyệt (theo quy định)

Kế toán căn cứ vào hồ sơ hoàn ứng để ghi nhận chi phí chính thức và kết thúc theo dõi khoản tạm ứng trên sổ sách.

5. Quy Định Pháp Luật Liên Quan Đến Tạm Ứng & Hoàn Ứng

Việc tạm ứng và hoàn ứng trong doanh nghiệp không chỉ là vấn đề quy trình nội bộ, mà còn chịu sự điều chỉnh trực tiếp của các văn bản pháp luật về kế toán, tài chính và đầu tư. Nắm rõ các quy định này giúp doanh nghiệp lập chứng từ đúng chuẩn, hạn chế rủi ro khi kiểm tra thuế, kiểm toán hoặc thanh tra tài chính.

Các Thông tư kế toán chủ yếu liên quan đến tạm ứng

Trong khu vực doanh nghiệp, hoạt động tạm ứng – hoàn ứng chủ yếu được điều chỉnh bởi hai thông tư nền tảng của Bộ Tài chính. Đây là cơ sở pháp lý để xây dựng mẫu biểu, quy trình và hạch toán kế toán liên quan đến tạm ứng.

Thông tư 133/2016/TT-BTC áp dụng cho doanh nghiệp nhỏ và vừa. Thông tư này quy định hệ thống chứng từ, tài khoản và sổ sách kế toán theo hướng đơn giản, dễ áp dụng, trong đó tạm ứng được theo dõi chặt chẽ qua tài khoản công nợ nội bộ. Doanh nghiệp áp dụng Thông tư 133 phải đảm bảo mọi khoản tạm ứng đều có chứng từ hợp lệ và được quyết toán kịp thời.

Thông tư 200/2014/TT-BTC áp dụng cho doanh nghiệp quy mô vừa và lớn. So với Thông tư 133, quy định tại Thông tư 200 chi tiết và chặt chẽ hơn, đặc biệt trong kiểm soát tạm ứng, hoàn ứng và ghi nhận chi phí. Các khoản tạm ứng nếu kéo dài hoặc không đủ hồ sơ quyết toán có thể bị xem là rủi ro tài chính trong kiểm toán.

Một số văn bản mới của Bộ Tài chính giai đoạn 2024–2026 cũng cần được doanh nghiệp theo dõi sát sao. Chẳng hạn, Thông tư 17/2024/TT-BTC tập trung vào kiểm soát thanh toán qua Kho bạc Nhà nước, có ảnh hưởng trực tiếp đến đơn vị sử dụng ngân sách. Bên cạnh đó, Nghị định 254/2025/NĐ-CP (nếu đã có hiệu lực) quy định cụ thể hơn về tạm ứng vốn đầu tư công, đặc biệt là điều kiện, tỷ lệ và trách nhiệm hoàn ứng. Doanh nghiệp và ban quản lý dự án cần kiểm tra hiệu lực văn bản tại thời điểm áp dụng để tránh dùng sai căn cứ pháp lý.

Regulations on advances in construction contracts and projects

In the construction and investment sectors, contract advances are clearly regulated by law to control capital flow and limit losses. Two commonly cited legal documents are Decree 37/2015/ND-CP and Decree 99/2021/ND-CP, which apply to construction contracts and public investment projects.

According to these regulations, contract advances must:

-

Be clearly stated in the signed contract

-

Comply with the maximum advance level for each project type

-

Be linked to the implementation schedule and scope of work

In many cases, especially for high-value contracts, an advance payment guarantee is a mandatory requirement. This guarantee ensures that the contractor uses the funds for the intended purpose and settles the advance as committed. Advances exceeding the specified rate or without a valid guarantee may be rejected for payment or addressed during project settlement.

Legal responsibilities of the advance recipient

The advance recipient is not only accountable to the company but also responsible under accounting and financial regulations. An advance is only considered valid when used for the correct purpose and fully settled with legal supporting documents.

In principle, the advance recipient must:

-

Use the funds for the approved purpose

-

Return any unused portion of the funds

-

Fully settle the previous advance before requesting a new one

In case of failure to settle the advance on time, the company has the right to apply handling measures according to internal regulations. Common measures include:

-

Deducting from the employee’s salary or income

-

Suspending the approval of subsequent advances

-

Applying disciplinary actions according to financial and HR regulations