What is the 13th-month salary? The latest calculation method for 2026

Lương tháng 13 từ lâu đã trở thành mối quan tâm của người lao động, nhất là trong thời điểm cận Tết. Với những doanh nghiệp mới, chưa có nhiều kinh nghiệm trong công tác xây dựng chế độ phúc lợi, việc tính lương tháng 13 sẽ gặp một số khó khăn trong việc xác định các tiêu chí và công thức tính sao cho chính xác. Trong bài viết này, 1Office sẽ giúp bạn giải thích chi tiết các quy định của pháp luật về lương tháng 13 và cách tính lương tháng 13 để bạn lựa chọn.

Mục lục

1. Lương tháng 13 là gì?

Sự ghi nhận về năng lực

Mười đồng tiền công không bằng một đồng tiền thưởng

Việc nhận được lương tháng 13 không chỉ mang lại giá trị kinh tế dịp cuối năm mà còn làm thỏa mãn nhu cầu về sự ghi nhận, sự tôn vinh cho người lao động (nhu cầu cao thứ 2 trong tháp nhu cầu Maslow)

Khi nhận về một khoản thưởng, họ có xu hướng cảm thấy rằng năng lực, công sức của bản thân được doanh nghiệp công nhận và đánh giá đúng mức. Từ đó, họ có xu hướng làm việc chăm chỉ hơn, cống hiến hơn và trung thành hơn với công ty.

Một trong những yếu tố để quyết định “đi hay ở”

Trong luật định, việc trả lương tháng 13 hoàn toàn phụ thuộc vào quyết định của doanh nghiệp. Không có bất kỳ quy định pháp luật nào buộc doanh nghiệp phải chi trả khoản thưởng này.

Do đó, nếu doanh nghiệp liên tục giữ chế độ phúc lợi Lương tháng 13 thì người lao động sẽ yên tâm hơn, cảm thấy được sự quan tâm của doanh nghiệp đối với đời sống của nhân viên, từ đó góp phần gia tăng lòng trung thành và sự gắn kết giữa người lao động và tổ chức.

Ngược lại, nếu sau thời gian một năm cống hiến và nhận thông báo doanh nghiệp không chi thưởng lương tháng 13 hay chuyển đổi sang một dạng thưởng vật chất khác, người lao động sẽ ngay lập tức giảm động lực làm việc. Nếu tình trạng kéo dài sẽ dẫn tới hệ quả suy giảm chất lượng công việc

Trong báo cáo “Khảo sát lương 2022” của Navigos Group, lương tháng 13 được người lao động bình chọn là phúc lợi lớn nhất mà họ được hưởng. Vậy có thể nói rằng đây là chế độ được rất nhiều nhân sự mong chờ. Đây là một trong các công thức tính lương cơ bản mà nhiều doanh nghiệp đã bắt đầu áp dụng vào chế độ đãi ngộ cho nhân viên nhằm nâng cao công tác thu hút và giữ chân nhân tài.

Bật mí: 5+ công thức tính lương theo thời gian chuẩn xác giúp HR nâng cao hiệu suất làm việc

2. Quy định về lương tháng 13 trong luật lao động

Điều 104 Bộ luật Lao động 2019 có quy định về trường hợp doanh nghiệp phải trả lương tháng 13 cho người lao động, cụ thể như sau:

- Thưởng là số tiền hoặc tài sản hoặc bằng các hình thức khác mà người sử dụng lao động thưởng cho người lao động căn cứ vào kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc của người lao động.

- Quy chế thưởng do người sử dụng lao động quyết định và công bố công khai tại nơi làm việc sau khi tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở.

Như vậy, theo điều 104, ta rút ra được các lưu ý sau:

Lương tháng 13 không phải là quy định bắt buộc

Việc trả lương tháng 13 hoàn toàn phụ thuộc vào quyết định của doanh nghiệp. Không có bất kỳ quy định pháp luật nào buộc doanh nghiệp phải chi trả khoản thưởng này.

Khả năng người lao động nhận được lương tháng 13 sẽ phụ thuộc vào kết quả kinh doanh của doanh nghiệp trong năm, cũng như hiệu quả công việc của từng cá nhân.

Lương tháng 13 khác với thưởng Tết

Lương tháng 13 và thưởng Tết là hai khoản hoàn toàn khác nhau. Thưởng Tết có thể được quy định riêng trong quy chế thưởng của doanh nghiệp và có thể được trả ngoài lương tháng 13.

3. Cách tính lương tháng 13 năm 2026 như thế nào?

Tùy theo quy định của doanh nghiệp, cách tính lương tháng 13 có thể khác nhau, nhưng nhìn chung sẽ dựa vào mức lương cơ bản, thời gian làm việc thực tế, hiệu quả công việc hoặc các yếu tố khác. Dưới đây là 4 cách tính phổ biến, kèm ví dụ minh họa cụ thể để bạn dễ hình dung:

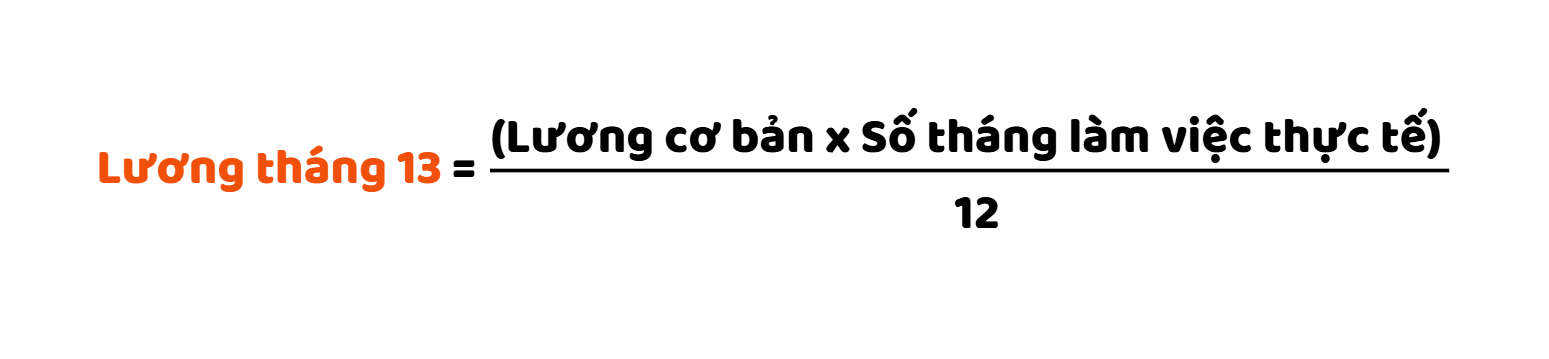

3.1. Cách tính lương tháng 13 dựa trên mức lương cơ bản

Cách tính lương tháng 13 dựa theo mức lương cơ bản (lương đóng bảo hiểm) được sử dụng phổ biến, nhất là đối với các doanh nghiệp muốn đảm bảo tính công bằng giữa các nhân viên làm việc chưa đủ năm. Lương tháng 13 được tính dựa trên lương cơ bản và số tháng làm việc thực tế trong năm đó.

Công thức tính lương tháng 13 theo cách này như sau:

Ví dụ minh họa:

Một nhân viên có mức lương cơ bản là 12 triệu đồng/tháng, thời gian làm việc thực tế được đủ 9 tháng trong năm. Lương tháng 13 sẽ được tính như sau:

Lương tháng 13 = (12,000,000 x 9) ÷ 12 = 9,000,000 đồng

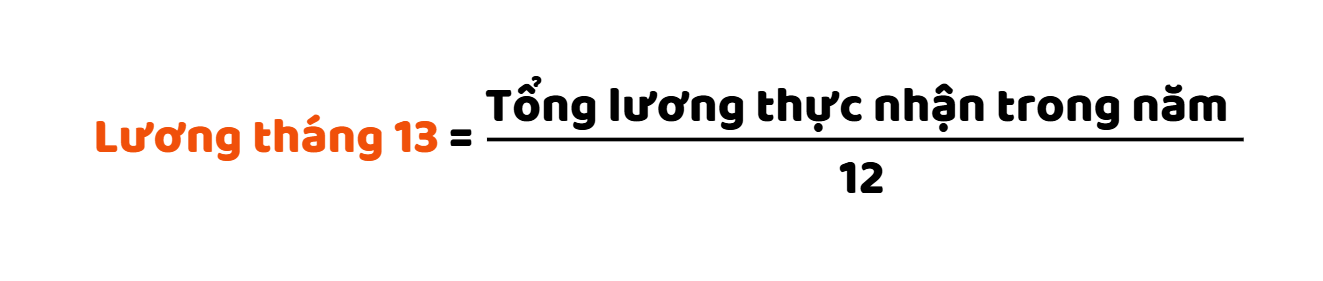

3.2. Tính lương tháng 13 dựa trên lương trung bình thực nhận

Cách tính này áp dụng cho các doanh nghiệp có nhiều loại phụ cấp và thưởng đi kèm trong thu nhập hàng tháng của nhân viên. Việc sử dụng lương trung bình thực nhận đảm bảo tính chính xác và minh bạch.

Công thức:

Ví dụ:

Trong năm, một nhân viên nhận tổng thu nhập (bao gồm lương, phụ cấp, thưởng) là 180 triệu đồng. Lương tháng 13 sẽ được tính như sau:

Lương tháng 13 = 180,000,000 ÷ 12 = 15,000,000 đồng

3.3. Tính lương tháng 13 dựa trên hiệu quả công việc (KPIs)

Nhiều doanh nghiệp hiện nay sử dụng hiệu suất làm việc (KPIs) để đánh giá mức thưởng lương tháng 13. Nhân viên có hiệu suất cao sẽ nhận được mức thưởng lớn hơn, khuyến khích sự cố gắng và nỗ lực trong công việc.

Công thức:

Ví dụ:

Một nhân viên có lương cơ bản 10 triệu đồng/tháng, hiệu suất làm việc cơ bản đạt 90%. Lương tháng 13 sẽ được tính như sau:

Lương tháng 13 = 10,000,000 x 90% = 9,000,000 đồng

3.4. Tính lương tháng 13 theo thâm niên làm việc

Đây là cách tính nhằm khuyến khích sự gắn bó lâu dài của nhân viên với doanh nghiệp. Số năm làm việc và mức lương cơ bản sẽ là cơ sở để xác định khoản lương tháng 13.

Công thức:

Ví dụ:

Một nhân viên có lương cơ bản là 8 triệu đồng/tháng, làm việc 5 năm tại công ty, hệ số thâm niên là 0.2. Lương tháng 13 sẽ được tính như sau:

Lương tháng 13 = 8,000,000 x 5 x 0.2 = 8,000,000 đồng

4. Giải pháp chuẩn hóa quy trình tính lương cho nhân viên với 1Office HRM

Muốn triển khai các chế độ đãi ngộ nhân viên trong doanh nghiệp hiệu quả thì chỉ áp dụng các chiến lược là chưa đủ mà cần phải sử dụng công nghệ tiên tiến để chuẩn hóa và tối ưu quy trình này.

Với mong muốn tạo ra trải nghiệm hiệu quả cho nhân viên và các nhà quản lý, 1Office đã phát triển phân hệ HRM – giải pháp giúp doanh nghiệp gỡ rối trong bài toán quản lý nhân sự. Với những tính năng mạnh mẽ, phân hệ HRM cung cập bộ công cụ chuyên sâu hỗ trợ doanh nghiệp xây dựng các chế độ phúc lợi chuyên nghiệp, quản lý tiền lương bài bản cho nhân viên, giúp nâng cao chất lượng đời sống cũng như mức độ thỏa mãn trong công việc cho người lao động. Một số tính năng nổi trội của phân hệ này có thể kể đến như:

- Công cụ thành tích nhân viên khoa học, công bằng với bộ tiêu chí KPI và khung đánh giá năng lực ASK

- Xây dựng lộ trình thăng tiến minh bạch, rõ ràng

- Tính lương nhân viên tự động, liên kết trực tiếp với các dữ liệu nhân sự như KPI, bảng lương

- Mạng nội bộ giúp xây dựng văn hóa doanh nghiệp, gia tăng mức độ gắn bó của nhân viên

5. Một số câu hỏi thường gặp về lương tháng 13

5.1. Điều kiện áp dụng lương tháng 13 cho người lao động?

Pháp luật chưa quy định hay có chế tài ràng buộc việc trả lương tháng 13 cho người lao động. Bởi vậy điều kiện và cách thức trả lương sẽ hoàn toàn do doanh nghiệp quyết định. Về cơ bản thì điều kiện để người lao động được hưởng lương tháng 13 được đa số các doanh nghiệp quy định như sau:

- Người lao động có thời gian làm việc chính thức liên tục từ 01 tháng trở lên trong năm (không tính thời gian thử việc)

- Người lao động vẫn còn tiếp tục làm việc tại doanh nghiệp cho đến thời điểm tính lương tháng 13. Trường hợp người lao động làm đủ số tháng trong năm nhưng thôi việc trước thời điểm tính lương tháng 13 thì sẽ không được nhận khoản thưởng này.

5.2. Lương tháng 13 có phải là khoản thưởng Tết không?

Như đã đề cập ở trên, khoản tiền thưởng lương tháng 13 không phải là khoản thưởng Tết. Ở một số doanh nghiệp, hai khoản tiền này được trả hoàn toàn tách biệt nhau, nhưng trong một vài doanh nghiệp, lương tháng 13 sẽ được gộp vào thưởng Tết. Bởi vậy, quy định về khoản lương tháng 13 như thế nào phụ thuộc vào quy chế của doanh nghiệp.

5.3. Is the 13th-month salary subject to personal income tax (PIT)?

Article 3 of the 2007 Law on Personal Income Tax stipulates that salaries, wages, and similar payments are considered taxable income.

In this case, the 13th-month salary is an income similar in nature to salaries and wages. Therefore, the 13th-month salary is also subject to personal income tax as regulated.

5.4. Is the 13th-month salary mandatory?

The 13th-month salary is NOT mandatory under current labor laws.

According to the Labor Code of Vietnam, there is no provision that requires businesses to pay a 13th-month salary to employees. This payment is considered a welfare policy or a private agreement, depending on:

-

The content of the labor contract

-

The collective labor agreement

-

The company’s salary and bonus policy

-

Previously announced internal practices and commitments

Note: If the company has explicitly stated the 13th-month salary in the contract, regulations, or an official announcement, the payment becomes a mandatory obligation.

5.5. When is the 13th-month salary typically paid?

There is no fixed timeline for paying the 13th-month salary.

However, in practice, companies usually pay it at one of the following times:

-

End of December (Gregorian calendar)

-

Before the Lunar New Year (Tet)

-

Along with the January salary of the following year

The payment time depends on:

-

Internal regulations

-

The company’s cash flow

-

Commitments to employees

The payment schedule for the 13th-month salary should be clearly announced to avoid misunderstandings, complaints, or affecting staff morale at the end of the year.

5.6. How is the 13th-month salary accounted for?

In accounting and finance, the 13th-month salary is considered a salary expense and can be recorded as a deductible expense for the business if it meets the regulations. For this expense to be accepted, the company must ensure it has a legal basis, complete documentation, and can prove the payment serves its production and business activities.

Specifically, the accounting principles for the 13th-month salary include:

-

Having a written salary and bonus policy, a collective labor agreement, or a clause in the labor contract

-

Having payroll sheets, payment decisions, and valid payment documents

-

The expense is related to the company’s production and business activities

Common accounting entry:

-

Debit: Labor costs / General and administrative expenses (depending on the department)

-

Credit: Salaries and wages payable to employees

Conclusion

The 13th-month salary is not just a bonus but also a motivation for employees to strive harder in their work. For businesses, implementing a 13th-month salary system helps attract and retain employees while demonstrating professionalism in human resource management.

We hope the information in this article has helped you understand the meaning, legal regulations, and methods for calculating the 13th-month salary.

For more detailed information, please visit:

- Hotline: 083 483 8888

- Fanpage: https://www.facebook.com/1officevn/

- Zalo: https://zalo.me/nentang1office

- Youtube: https://www.youtube.com/channel/UCeTIRNqxaTwk0_kcTw6SxmA