Mẫu Quyết Định Giải Thể Doanh Nghiệp & Thủ Tục Chi Tiết A–Z (Cập Nhật 2026)

Giải thể doanh nghiệp là một thủ tục pháp lý quan trọng, đánh dấu việc chấm dứt hoàn toàn sự tồn tại hợp pháp của doanh nghiệp trên hệ thống quản lý Nhà nước. Việc hiểu đúng bản chất, điều kiện, hồ sơ và quy trình giải thể sẽ giúp doanh nghiệp tránh rủi ro pháp lý, thuế và trách nhiệm liên đới về sau.

Bài viết dưới đây cung cấp hướng dẫn đầy đủ – cập nhật 2026 về giải thể doanh nghiệp, kèm Mẫu quyết định giải thể doanh nghiệp chuẩn và những lưu ý thực tế quan trọng.

Mục lục

- 1. Giới Thiệu Chung Về Mẫu Giải Thể Doanh Nghiệp

- 2. Các Trường Hợp Giải Thể Doanh Nghiệp Theo Pháp Luật

- 3. Điều Kiện Để Doanh Nghiệp Được Giải Thể

- 4. Mẫu Quyết Định Giải Thể Doanh Nghiệp (Cập Nhật 2026)

- 5. Quy Trình, Thủ Tục Mẫu Giải Thể Doanh Nghiệp Chi Tiết A–Z

- 6. Hồ Sơ Mẫu Giải Thể Doanh Nghiệp Chi Tiết

- 7. Các Trường Hợp Đặc Biệt Và Lưu Ý Quan Trọng Khi Giải Thể Doanh Nghiệp

- 8. Những Sai Sót Thường Gặp Và Kinh Nghiệm Thực Tế

- 9. Câu Hỏi Thường Gặp (FAQs)

1. Giới Thiệu Chung Về Mẫu Giải Thể Doanh Nghiệp

1.1. Giải Thể Doanh Nghiệp Là Gì?

Giải thể doanh nghiệp là thủ tục pháp lý nhằm chấm dứt hoàn toàn tư cách pháp nhân của doanh nghiệp khi không còn nhu cầu hoặc không đủ điều kiện tiếp tục hoạt động kinh doanh.

Sau khi hoàn tất giải thể:

- Doanh nghiệp không còn quyền và nghĩa vụ pháp lý

- Mã số doanh nghiệp bị chấm dứt hiệu lực vĩnh viễn

- Không được thực hiện bất kỳ hoạt động kinh doanh nào

1.2. Bản Chất Pháp Lý Của Việc Giải Thể

Về bản chất pháp lý, giải thể doanh nghiệp không đơn thuần là việc ngừng hoạt động, mà là quá trình xử lý toàn bộ các quyền và nghĩa vụ pháp lý đã phát sinh trong suốt thời gian doanh nghiệp tồn tại.

Một doanh nghiệp chỉ được coi là giải thể hợp pháp khi đồng thời đáp ứng đầy đủ các điều kiện sau:

- Đã thanh toán hết các khoản nợ

- Hoàn tất nghĩa vụ thuế

- Đảm bảo quyền lợi người lao động

- Được cơ quan đăng ký kinh doanh cập nhật trạng thái “Đã giải thể”

1.3. Phân Biệt Giải Thể Và Phá Sản Doanh Nghiệp

Trong thực tiễn, nhiều doanh nghiệp thường nhầm lẫn giữa giải thể và phá sản. Tuy nhiên, đây là hai thủ tục pháp lý hoàn toàn khác nhau về bản chất, điều kiện và cơ quan xử lý.

| Tiêu chí | Giải thể | Phá sản |

| Tính tự nguyện | Có thể tự nguyện | Bắt buộc |

| Khả năng thanh toán | Có khả năng trả nợ | Mất khả năng trả nợ |

| Cơ quan xử lý | Sở KH&ĐT | Tòa án |

| Tính chất | Hành chính – pháp lý | Tư pháp |

Nói cách khác, giải thể áp dụng cho doanh nghiệp còn khả năng xử lý nghĩa vụ tài chính, trong khi phá sản là biện pháp cuối cùng khi doanh nghiệp không còn khả năng trả nợ.

2. Các Trường Hợp Giải Thể Doanh Nghiệp Theo Pháp Luật

2.1. Giải Thể Tự Nguyện

Doanh nghiệp được giải thể theo hình thức tự nguyện khi rơi vào một trong các trường hợp sau:

- Kết thúc thời hạn hoạt động đã được ghi nhận trong Điều lệ công ty mà không có quyết định gia hạn

- Theo quyết định của chủ sở hữu, Hội đồng thành viên hoặc Đại hội đồng cổ đông (tùy theo loại hình doanh nghiệp)

- Không còn nhu cầu tiếp tục hoạt động kinh doanh, thay đổi chiến lược đầu tư hoặc định hướng phát triển

Trong các trường hợp này, doanh nghiệp chủ động thực hiện thủ tục giải thể, miễn là đáp ứng đầy đủ các điều kiện giải thể theo quy định pháp luật.

2.2. Giải Thể Bắt Buộc

Doanh nghiệp bị giải thể bắt buộc khi:

- Không đủ số lượng thành viên tối thiểu theo quy định của Luật Doanh nghiệp trong thời hạn luật định mà không thực hiện chuyển đổi loại hình doanh nghiệp

- Bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp do vi phạm nghiêm trọng quy định pháp luật

Trong trường hợp giải thể bắt buộc, doanh nghiệp vẫn phải thực hiện đầy đủ nghĩa vụ tài chính, thuế và lao động trước khi được cơ quan Nhà nước ghi nhận tình trạng giải thể.

3. Điều Kiện Để Doanh Nghiệp Được Giải Thể

Theo quy định của pháp luật doanh nghiệp hiện hành, doanh nghiệp chỉ được cơ quan Nhà nước chấp thuận giải thể khi đồng thời đáp ứng đầy đủ tất cả các điều kiện bắt buộc dưới đây. Việc thiếu hoặc chưa hoàn tất bất kỳ điều kiện nào đều có thể khiến hồ sơ giải thể bị tạm dừng, trả lại hoặc kéo dài thời gian xử lý.

3.1. Doanh Nghiệp Đã Thanh Toán Hết Các Khoản Nợ Và Nghĩa Vụ Tài Sản

Doanh nghiệp phải chứng minh đã thanh toán đầy đủ toàn bộ các khoản nợ và nghĩa vụ tài sản phát sinh trong quá trình hoạt động, bao gồm nhưng không giới hạn:

- Các khoản nợ đối với đối tác, nhà cung cấp, tổ chức tín dụng

- Các nghĩa vụ tài chính khác theo hợp đồng đã ký kết

- Các khoản nợ phát sinh từ việc bồi thường, phạt vi phạm hợp đồng (nếu có)

Việc thanh toán các khoản nợ phải tuân thủ thứ tự ưu tiên theo quy định pháp luật, trong đó:

- Quyền lợi của người lao động

- Nghĩa vụ thuế, tài chính với Nhà nước

luôn được ưu tiên trước các khoản nợ khác.

Doanh nghiệp không được giải thể nếu vẫn còn nợ chưa thanh toán, dù chỉ là một khoản nhỏ hoặc đang trong quá trình thương lượng.

3.2. Doanh Nghiệp Không Đang Trong Quá Trình Giải Quyết Tranh Chấp Tại Tòa Án Hoặc Trọng Tài

Một trong những điều kiện bắt buộc để được giải thể là doanh nghiệp không đang là bên trong bất kỳ vụ tranh chấp nào đang được giải quyết tại:

- Tòa án nhân dân có thẩm quyền

- Trung tâm Trọng tài thương mại

Các tranh chấp có thể bao gồm:

- Tranh chấp hợp đồng kinh tế

- Tranh chấp lao động

- Tranh chấp giữa các thành viên/cổ đông trong nội bộ doanh nghiệp

Doanh nghiệp chỉ được tiếp tục thủ tục giải thể sau khi tranh chấp đã được giải quyết xong và có hiệu lực pháp luật. Việc cố tình nộp hồ sơ giải thể khi đang có tranh chấp có thể bị từ chối hồ sơ hoặc xử lý vi phạm.

3.3. Doanh Nghiệp Đã Hoàn Tất Nghĩa Vụ Đối Với Người Lao Động Và Cơ Quan Thuế

Hoàn Tất Nghĩa Vụ Với Người Lao Động

Doanh nghiệp phải đảm bảo:

- Thanh toán đầy đủ tiền lương còn nợ

- Chi trả trợ cấp thôi việc, trợ cấp mất việc (nếu có)

- Hoàn tất việc đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp

- Thực hiện đúng phương án sử dụng và chấm dứt hợp đồng lao động theo quy định

Tất cả quyền lợi của người lao động phải được giải quyết trước khi nộp hồ sơ giải thể.

Hoàn Tất Nghĩa Vụ Với Cơ Quan Thuế

Doanh nghiệp phải:

- Thực hiện quyết toán các loại thuế phát sinh (TNDN, TNCN, VAT…)

- Nộp đầy đủ các tờ khai thuế còn thiếu

- Không còn nợ thuế, tiền phạt, tiền chậm nộp

- Được cơ quan thuế xác nhận hoàn thành nghĩa vụ thuế và chấm dứt hiệu lực mã số thuế

4. Mẫu Quyết Định Giải Thể Doanh Nghiệp (Cập Nhật 2026)

Quyết định giải thể doanh nghiệp là văn bản pháp lý quan trọng bậc nhất trong toàn bộ quy trình giải thể. Việc soạn thảo đúng, đủ và chính xác ngay từ đầu sẽ giúp doanh nghiệp tránh bị trả hồ sơ, rút ngắn thời gian xử lý và hạn chế rủi ro pháp lý về sau.

4.1. Tầm Quan Trọng Của Mẫu Quyết Định Giải Thể Doanh Nghiệp

Quyết định (hoặc nghị quyết) giải thể doanh nghiệp có vai trò:

- Là văn bản pháp lý khởi đầu cho toàn bộ quy trình giải thể

Kể từ thời điểm ban hành quyết định giải thể, doanh nghiệp chính thức bước vào giai đoạn chấm dứt hoạt động và bị hạn chế nhiều quyền kinh doanh.

- Là căn cứ để các cơ quan Nhà nước xử lý hồ sơ

Cơ quan thuế, Phòng Đăng ký kinh doanh (Sở Kế hoạch & Đầu tư) và các cơ quan liên quan căn cứ vào quyết định này để:

- Tiếp nhận hồ sơ giải thể

- Thực hiện kiểm tra nghĩa vụ thuế

- Cập nhật tình trạng pháp lý của doanh nghiệp

- Là cơ sở để giải quyết quyền lợi của người lao động và chủ nợ

Nội dung quyết định giải thể thể hiện rõ trách nhiệm của doanh nghiệp trong việc thanh toán nợ và xử lý hợp đồng lao động.

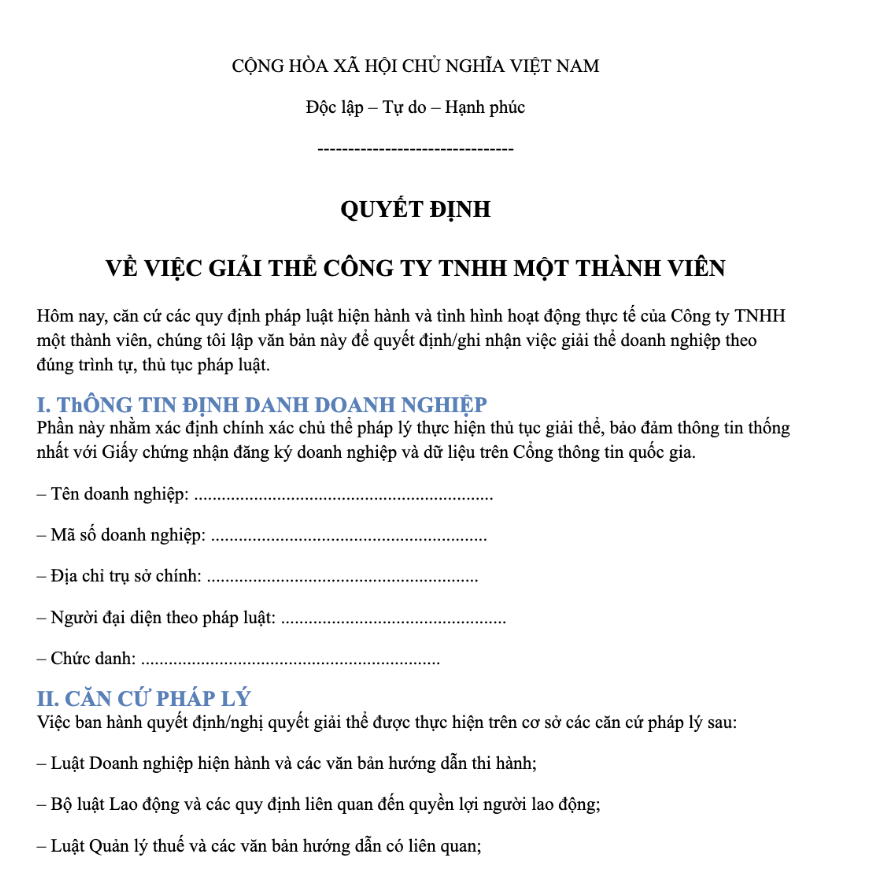

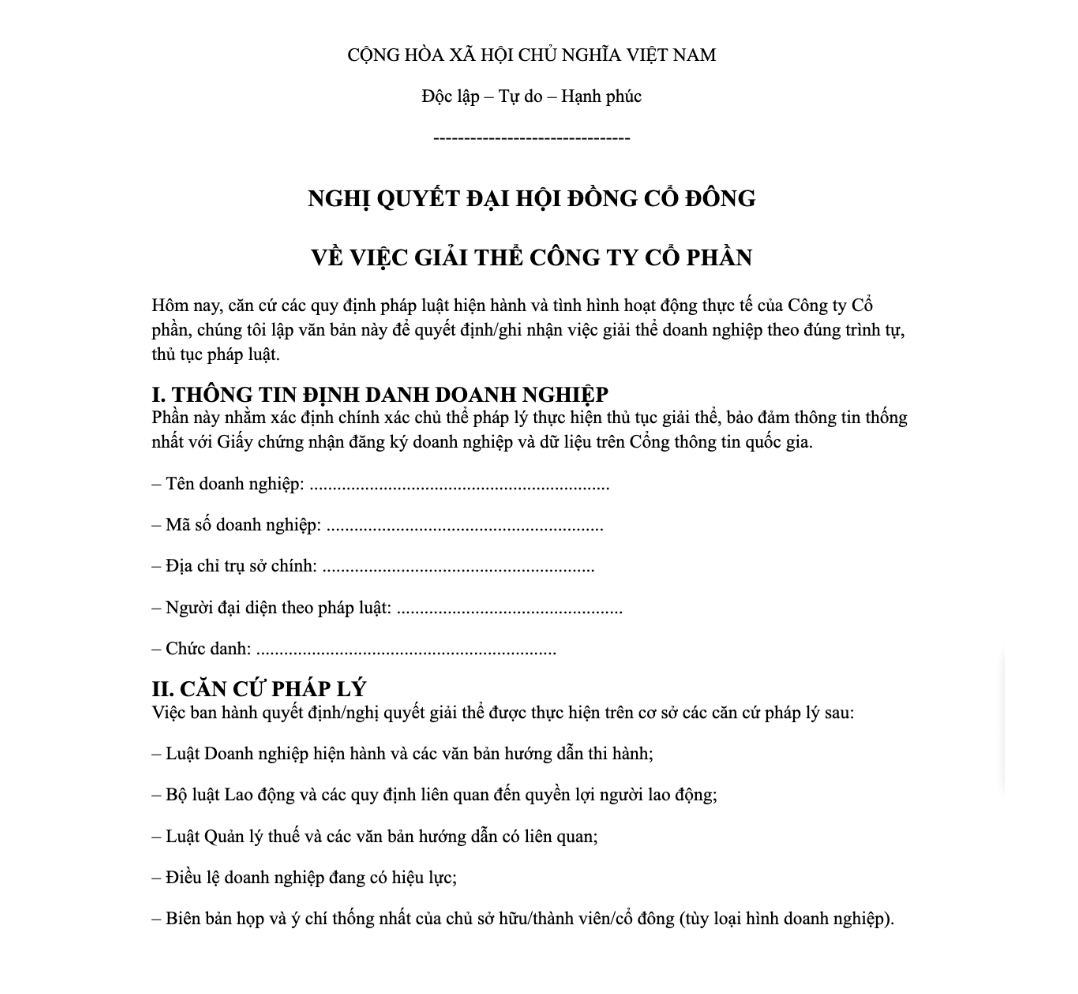

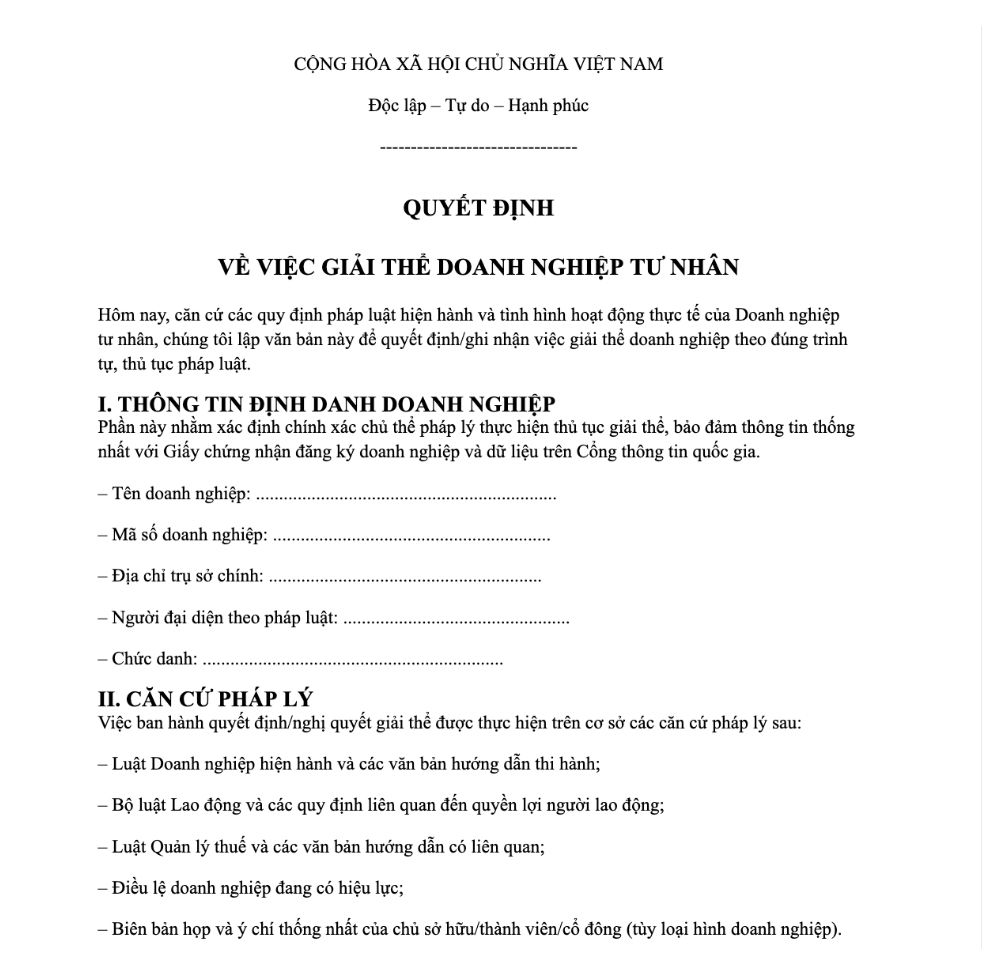

4.2. Các Nội Dung Bắt Buộc Phải Có Trong Mẫu Quyết Định Giải Thể

Theo quy định pháp luật và thực tiễn xử lý hồ sơ, một quyết định giải thể hợp lệ phải bao gồm đầy đủ các nội dung sau:

Thông Tin Định Danh Doanh Nghiệp

- Tên doanh nghiệp (đúng như trên Giấy chứng nhận đăng ký doanh nghiệp)

- Mã số doanh nghiệp

Địa chỉ trụ sở chính

Căn Cứ Pháp Lý

- Căn cứ Luật Doanh nghiệp hiện hành

Căn cứ Điều lệ công ty - Căn cứ biên bản họp (nếu có)

Lý Do Giải Thể Doanh Nghiệp

- Trình bày rõ ràng, cụ thể và phù hợp thực tế

Tránh các lý do chung chung, mơ hồ gây khó khăn khi cơ quan Nhà nước xem xét hồ sơ

Thời Hạn Và Phương Án Thanh Toán Các Khoản Nợ

- Thời hạn thanh toán nợ (theo quy định không vượt quá thời hạn pháp luật cho phép)

- Phương án xử lý tài sản và công nợ

- Cam kết đã hoặc sẽ thanh toán đầy đủ các nghĩa vụ tài chính

Phương Án Giải Quyết Quyền Lợi Người Lao Động

- Chấm dứt hợp đồng lao động

- Thanh toán tiền lương, trợ cấp

- Hoàn tất nghĩa vụ bảo hiểm xã hội, bảo hiểm y tế

Họ Tên, Chữ Ký Của Người Có Thẩm Quyền

- Chủ sở hữu / Chủ tịch HĐTV / Chủ tịch HĐQT hoặc người đại diện theo pháp luật

Ký đúng chức danh theo Điều lệ công ty

4.3. Tải Về Miễn Phí Mẫu Quyết Định Giải Thể Doanh Nghiệp ( Sử Dụng Được Ngay )

5. Quy Trình, Thủ Tục Mẫu Giải Thể Doanh Nghiệp Chi Tiết A–Z

Quy trình giải thể doanh nghiệp được thực hiện theo trình tự chặt chẽ, liên quan trực tiếp đến nhiều cơ quan quản lý Nhà nước. Doanh nghiệp cần tuân thủ đúng thứ tự để tránh bị trả hồ sơ hoặc kéo dài thời gian xử lý.

5.1. Bước 1: Ban Hành Quyết Định Và Thông Báo Giải Thể

Trước hết, doanh nghiệp phải tổ chức họp và thông qua quyết định (hoặc nghị quyết) giải thể theo đúng thẩm quyền được quy định trong Điều lệ công ty:

- Chủ sở hữu (đối với công ty TNHH một thành viên)

- Hội đồng thành viên (đối với công ty TNHH hai thành viên trở lên)

- Đại hội đồng cổ đông (đối với công ty cổ phần)

Sau khi quyết định giải thể được ban hành, doanh nghiệp có trách nhiệm:

- Gửi Thông báo giải thể và Quyết định giải thể đến:

- Phòng Đăng ký kinh doanh (Sở Kế hoạch & Đầu tư)

- Cơ quan thuế quản lý trực tiếp

- Người lao động trong doanh nghiệp

- Các chủ nợ, đối tác có liên quan

- Phòng Đăng ký kinh doanh (Sở Kế hoạch & Đầu tư)

- Đăng tải thông tin giải thể trên Cổng thông tin quốc gia về đăng ký doanh nghiệp theo quy định

5.2. Bước 2: Thanh Lý Tài Sản Và Thanh Toán Các Khoản Nợ

Doanh nghiệp tiến hành thanh lý toàn bộ tài sản còn lại để thực hiện nghĩa vụ tài chính. Trường hợp cần thiết, doanh nghiệp có thể thành lập Hội đồng thanh lý tài sản theo quyết định giải thể.

Việc thanh toán các khoản nợ phải tuân thủ thứ tự ưu tiên theo Luật Doanh nghiệp, cụ thể:

- Tiền lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế và các quyền lợi khác của người lao động

- Các khoản thuế và nghĩa vụ tài chính với Nhà nước

- Các khoản nợ khác (nợ đối tác, nhà cung cấp, tổ chức tín dụng…)

Doanh nghiệp chỉ được hoàn tất giải thể khi đã thanh toán xong toàn bộ các khoản nợ.

5.3. Bước 3: Hoàn Tất Nghĩa Vụ Thuế Với Cơ Quan Thuế

Đây là bước thường mất nhiều thời gian nhất trong quy trình giải thể. Doanh nghiệp cần thực hiện:

- Nộp Văn bản đề nghị chấm dứt hiệu lực mã số thuế (Mẫu 24-ĐK-TCT)

- Thực hiện quyết toán thuế:Thuế thu nhập doanh nghiệp (TNDN) / Thuế thu nhập cá nhân (TNCN) / Các loại thuế phát sinh khác (nếu có)

- Hoàn tất việc nộp tờ khai thuế còn thiếu

- Xin xác nhận không nợ thuế, không nợ nghĩa vụ hải quan (nếu doanh nghiệp có hoạt động xuất nhập khẩu)

- Thực hiện trả con dấu và Giấy chứng nhận mẫu dấu (áp dụng với doanh nghiệp sử dụng con dấu do cơ quan công an cấp)

Chỉ khi cơ quan thuế xác nhận doanh nghiệp đã hoàn thành nghĩa vụ thuế, doanh nghiệp mới được chuyển sang bước tiếp theo.

5.4. Bước 4: Nộp Hồ Sơ Giải Thể Tại Sở Kế Hoạch Và Đầu Tư

Sau khi hoàn tất nghĩa vụ thuế, doanh nghiệp nộp hồ sơ giải thể đến Phòng Đăng ký kinh doanh – Sở Kế hoạch và Đầu tư nơi doanh nghiệp đặt trụ sở.

Hình thức nộp hồ sơ:

- Nộp trực tuyến qua Cổng thông tin quốc gia

- Hoặc nộp trực tiếp (tùy địa phương)

Doanh nghiệp cần:

- Theo dõi trạng thái xử lý hồ sơ

Kịp thời bổ sung, chỉnh sửa hồ sơ nếu có yêu cầu từ cơ quan đăng ký kinh doanh

5.5. Bước 5: Cập Nhật Trạng Thái “Đã Giải Thể”

Khi hồ sơ hợp lệ:

- Phòng Đăng ký kinh doanh sẽ cập nhật tình trạng pháp lý của doanh nghiệp thành “Đã giải thể”

- Thông tin được công khai trên Cổng thông tin quốc gia về đăng ký doanh nghiệp

Từ thời điểm này, tư cách pháp nhân của doanh nghiệp chính thức chấm dứt.

6. Hồ Sơ Mẫu Giải Thể Doanh Nghiệp Chi Tiết

6.1. Hồ Sơ Nộp Tại Cơ Quan Thuế

Hồ sơ chấm dứt hiệu lực mã số thuế bao gồm:

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế (Mẫu 24-ĐK-TCT)

- Biên bản họp và Quyết định/Nghị quyết giải thể

- Giấy ủy quyền cho người thực hiện thủ tục (nếu không phải đại diện pháp luật)

- Văn bản xác nhận không nợ thuế, không nợ hải quan (nếu có)

6.2. Hồ Sơ Nộp Tại Sở Kế Hoạch Và Đầu Tư

Hồ sơ giải thể doanh nghiệp bao gồm:

- Thông báo giải thể doanh nghiệp

- Quyết định giải thể và Biên bản họp tương ứng

- Báo cáo thanh lý tài sản doanh nghiệp

- Danh sách người lao động và quyền lợi đã giải quyết

- Danh sách chủ nợ và các khoản nợ đã thanh toán

- Giấy xác nhận đã trả con dấu (nếu có)

- Giấy ủy quyền (nếu nộp hồ sơ qua người được ủy quyền)

7. Các Trường Hợp Đặc Biệt Và Lưu Ý Quan Trọng Khi Giải Thể Doanh Nghiệp

Trong thực tế, không phải mọi doanh nghiệp đều giải thể trong điều kiện “lý tưởng”. Một số trường hợp đặc thù nếu không nắm rõ quy định sẽ dễ phát sinh vướng mắc về thuế, hồ sơ hoặc trách nhiệm pháp lý kéo dài sau giải thể.

7.1. Giải Thể Doanh Nghiệp Chưa Phát Sinh Doanh Thu

Doanh nghiệp được coi là chưa phát sinh doanh thu khi:

- Chưa xuất hóa đơn bán hàng, cung cấp dịch vụ

- Chưa ghi nhận doanh thu trên sổ sách kế toán

- Có thể đã đăng ký thuế nhưng chưa hoạt động thực tế

Đặc điểm thủ tục:

- Quy trình giải thể thường đơn giản hơn do không phát sinh hóa đơn đầu ra

- Không phải xử lý vấn đề hủy hóa đơn, điều chỉnh doanh thu

Tuy nhiên, doanh nghiệp vẫn bắt buộc phải:

- Thực hiện quyết toán thuế đầy đủ theo quy định

- Nộp các tờ khai thuế còn thiếu (kể cả tờ khai “không phát sinh”)

- Hoàn tất hồ sơ chấm dứt hiệu lực mã số thuế

7.2. Giải Thể Chi Nhánh, Văn Phòng Đại Diện, Địa Điểm Kinh Doanh

Trong trường hợp doanh nghiệp có:

- Chi nhánh

- Văn phòng đại diện

- Địa điểm kinh doanh

Thì bắt buộc phải thực hiện giải thể các đơn vị phụ thuộc trước, theo đúng trình tự pháp luật.

Nguyên tắc xử lý:

- Giải thể từng đơn vị phụ thuộc tại nơi đăng ký hoạt động

- Hoàn tất nghĩa vụ thuế, con dấu, lao động của từng đơn vị

- Sau khi tất cả đơn vị phụ thuộc đã được giải thể hợp lệ, doanh nghiệp mới được tiến hành thủ tục giải thể công ty mẹ

Lưu ý: Nếu còn dù chỉ 1 đơn vị phụ thuộc chưa giải thể, hồ sơ giải thể doanh nghiệp sẽ không được chấp nhận.

7.3. Các Hoạt Động Bị Cấm Kể Từ Khi Có Quyết Định Giải Thể

Kể từ thời điểm doanh nghiệp ban hành quyết định (hoặc nghị quyết) giải thể, doanh nghiệp bị hạn chế nghiêm ngặt các hoạt động kinh doanh, cụ thể không được phép:

- Huy động vốn dưới bất kỳ hình thức nào

- Ký kết hợp đồng kinh doanh mới

- Phát sinh nghĩa vụ tài chính mới

- Mở rộng quy mô, tuyển dụng thêm lao động

Doanh nghiệp chỉ được thực hiện các hoạt động nhằm:

- Thanh lý tài sản

- Thu hồi công nợ

- Hoàn tất nghĩa vụ với Nhà nước, người lao động và chủ nợ

Việc vi phạm các quy định này có thể dẫn đến trách nhiệm pháp lý cho người quản lý doanh nghiệp.

7.4. Trách Nhiệm Của Người Quản Lý Doanh Nghiệp Khi Giải Thể

Người quản lý doanh nghiệp (chủ sở hữu, thành viên HĐTV, HĐQT, giám đốc…) có trách nhiệm:

- Đảm bảo tính trung thực, chính xác của toàn bộ hồ sơ giải thể

- Chịu trách nhiệm liên đới nếu có sai sót, gian lận, che giấu nghĩa vụ tài chính

- Phối hợp đầy đủ với cơ quan thuế và cơ quan đăng ký kinh doanh

Trách nhiệm đặc biệt nghiêm ngặt trong trường hợp:

- Doanh nghiệp bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp

- Có dấu hiệu trốn thuế, tẩu tán tài sản, bỏ trốn nghĩa vụ

Trong các trường hợp này, người quản lý có thể bị truy cứu trách nhiệm dân sự hoặc hành chính, thậm chí hình sự nếu vi phạm nghiêm trọng.

8. Những Sai Sót Thường Gặp Và Kinh Nghiệm Thực Tế

8.1. Các Sai Sót Phổ Biến Khi Giải Thể Doanh Nghiệp

Trong thực tế, nhiều doanh nghiệp bị kéo dài thời gian giải thể do mắc phải các lỗi sau:

- Soạn thảo quyết định giải thể thiếu nội dung bắt buộc, không đúng thẩm quyền

- Chưa hoàn thành quyết toán thuế, còn tờ khai thiếu hoặc nợ thuế

- Thanh lý tài sản không đúng thứ tự ưu tiên theo quy định pháp luật

- Hồ sơ nộp không đúng mẫu, thiếu giấy tờ hoặc thông tin không thống nhất

8.2. Kinh Nghiệm Thực Tế Giúp Giải Thể Thuận Lợi

Để quá trình giải thể diễn ra nhanh chóng và đúng pháp luật, doanh nghiệp nên:

- Rà soát toàn bộ nghĩa vụ tài chính, thuế, lao động trước khi bắt đầu

- Chuẩn bị hồ sơ đầy đủ, thống nhất và đúng biểu mẫu

- Chủ động theo dõi tiến độ xử lý của cơ quan thuế và Sở KH&ĐT

- Tìm kiếm tư vấn pháp lý – kế toán chuyên nghiệp khi hồ sơ phức tạp hoặc có vướng mắc

9. Câu Hỏi Thường Gặp (FAQs)

Mất bao lâu để hoàn tất thủ tục giải thể doanh nghiệp?

Thông thường, thời gian hoàn tất thủ tục giải thể doanh nghiệp dao động từ 30 đến 90 ngày, tùy thuộc vào tình trạng thuế, việc phát sinh hóa đơn, công nợ cũng như mức độ đầy đủ và chính xác của hồ sơ. Trong đó, thời gian xử lý tại cơ quan thuế thường chiếm phần lớn tiến độ giải thể.

Quyết định giải thể có cần công chứng hoặc chứng thực không?

Theo quy định hiện hành, quyết định hoặc nghị quyết giải thể doanh nghiệp không bắt buộc phải công chứng hoặc chứng thực, miễn là văn bản được ban hành đúng thẩm quyền, có đầy đủ chữ ký hợp lệ và nội dung phù hợp với quy định pháp luật.

Doanh nghiệp có nhiều chi nhánh thì giải thể thế nào?

Trường hợp doanh nghiệp có chi nhánh, văn phòng đại diện hoặc địa điểm kinh doanh, doanh nghiệp phải giải thể toàn bộ các đơn vị phụ thuộc trước, hoàn tất nghĩa vụ thuế và lao động của từng đơn vị, sau đó mới được tiến hành thủ tục giải thể công ty mẹ.

Có thể hủy quyết định giải thể không?

Doanh nghiệp có thể hủy hoặc tạm dừng quyết định giải thể nếu chưa nộp hồ sơ giải thể hoàn tất và chưa được Sở Kế hoạch & Đầu tư cập nhật trạng thái “Đã giải thể”; sau khi trạng thái này được ghi nhận, quyết định giải thể không còn khả năng hủy bỏ.

Người lao động được hưởng quyền lợi gì khi doanh nghiệp giải thể

Khi doanh nghiệp giải thể, người lao động được ưu tiên thanh toán tiền lương còn nợ, trợ cấp thôi việc hoặc mất việc, các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và các quyền lợi khác theo hợp đồng lao động và quy định của pháp luật.