[TẢI MIỄN PHÍ] Mẫu Giấy Đề Nghị Thanh Toán Chuẩn 2026

Mẫu giấy đề nghị thanh toán là chứng từ kế toán nội bộ quan trọng, được sử dụng phổ biến trong doanh nghiệp và đơn vị hành chính sự nghiệp để đề nghị chi trả hoặc hoàn ứng các khoản chi phí phát sinh. Tuy nhiên, mỗi loại hình đơn vị lại áp dụng Thông tư kế toán khác nhau, khiến nhiều người lúng túng khi chọn mẫu và cách lập. Trong bài viết này, chúng tôi tổng hợp đầy đủ các mẫu giấy đề nghị thanh toán mới nhất, chuẩn theo Thông tư 200, 133, 107, 79, kèm hướng dẫn chi tiết giúp bạn sử dụng đúng quy định, tiết kiệm thời gian và hạn chế rủi ro khi kiểm tra, quyết toán.

Mục lục

- 1. Giấy Đề Nghị Thanh Toán Là Gì? Định Nghĩa & Tầm Quan Trọng

- 2. Quy Định Pháp Lý Về Giấy Đề Nghị Thanh Toán: Các Thông Tư Quan Trọng

- 3. Tổng Hợp & TẢI MIỄN PHÍ Các Mẫu Giấy Đề Nghị Thanh Toán Mới Nhất (Word, Excel, PDF)

- 4. Hướng Dẫn Cách Viết Giấy Đề Nghị Thanh Toán Chi Tiết

- 5. Những Lỗi Thường Gặp Khi Lập Giấy Đề Nghị Thanh Toán & Cách Khắc Phục

- 6. Tối Ưu Hóa Quy Trình Thanh Toán: Từ Giấy Tờ Thủ Công Đến Số Hóa

- 7. Câu Hỏi Thường Gặp (FAQs) về Giấy Đề Nghị Thanh Toán

1. Giấy Đề Nghị Thanh Toán Là Gì? Định Nghĩa & Tầm Quan Trọng

Trong hệ thống quản trị tài chính – kế toán của doanh nghiệp, Giấy đề nghị thanh toán là một chứng từ nội bộ có vai trò rất quan trọng, nhưng lại thường bị xem nhẹ hoặc sử dụng chưa đúng chuẩn. Thực tế, đây không chỉ là “giấy xin chi tiền”, mà còn là mắt xích bắt buộc giúp kiểm soát dòng tiền, hợp thức hóa chi phí và đảm bảo tuân thủ quy định kế toán – thuế.

Hiểu đúng và sử dụng đúng Giấy đề nghị thanh toán giúp doanh nghiệp tránh rủi ro khi quyết toán, kiểm toán, đồng thời xây dựng một quy trình chi tiêu minh bạch, rõ trách nhiệm giữa các bộ phận.

Định nghĩa Giấy đề nghị thanh toán

Giấy đề nghị thanh toán là chứng từ kế toán nội bộ do cá nhân hoặc bộ phận phát sinh chi phí lập, nhằm đề nghị doanh nghiệp chi trả hoặc hoàn trả một khoản tiền cụ thể. Chứng từ này thường được lập trước khi thanh toán (hoặc sau khi đã chi tạm ứng), kèm theo hóa đơn, chứng từ gốc liên quan.

Về bản chất, Giấy đề nghị thanh toán:

-

Là căn cứ để kế toán và lãnh đạo xem xét, phê duyệt khoản chi

-

Là bước trung gian giữa phát sinh chi phí và thực hiện thanh toán

-

Góp phần hợp thức hóa khoản chi trong hồ sơ kế toán

Mục đích sử dụng Giấy đề nghị thanh toán

Tùy vào đặc thù hoạt động, Giấy đề nghị thanh toán được sử dụng trong rất nhiều tình huống khác nhau, từ chi phí nhỏ lẻ đến các khoản thanh toán giá trị lớn.

Các mục đích sử dụng phổ biến gồm:

-

Thanh toán tạm ứng / hoàn ứng cho nhân viên sau công tác, mua sắm

-

Thanh toán chi phí phát sinh như văn phòng phẩm, sửa chữa, tiếp khách, đi lại

-

Thanh toán công nợ cho nhà cung cấp, đối tác theo hợp đồng

-

Thanh toán chi phí nội bộ như lương, thưởng, phụ cấp, trợ cấp theo quyết định

Việc tách bạch rõ từng mục đích thanh toán giúp kế toán phân loại chi phí chính xác, hạn chế nhầm lẫn và sai sót khi hạch toán.

Tầm quan trọng của Giấy đề nghị thanh toán trong doanh nghiệp

Nhiều doanh nghiệp chỉ chú trọng hóa đơn mà bỏ qua Giấy đề nghị thanh toán, dẫn đến hồ sơ chi phí thiếu logic và khó giải trình khi cơ quan thuế hoặc kiểm toán kiểm tra.

Giấy đề nghị thanh toán đóng vai trò quan trọng ở các khía cạnh:

-

Là cơ sở kiểm soát chi tiêu nội bộ, tránh chi sai, chi trùng hoặc chi không đúng thẩm quyền

-

Là bằng chứng chứng minh tính hợp lý của khoản chi, hỗ trợ công tác kiểm toán và quyết toán thuế

-

Giúp minh bạch hóa quy trình tài chính, rõ ai đề nghị – ai duyệt – ai chi – chi cho việc gì

Một doanh nghiệp có hệ thống Giấy đề nghị thanh toán rõ ràng, đúng chuẩn theo Thông tư kế toán áp dụng sẽ giảm đáng kể rủi ro bị loại chi phí, đồng thời nâng cao tính chuyên nghiệp trong quản trị tài chính nội bộ.

2. Quy Định Pháp Lý Về Giấy Đề Nghị Thanh Toán: Các Thông Tư Quan Trọng

Việc lập và sử dụng Giấy đề nghị thanh toán không thể tách rời khỏi khung pháp lý kế toán hiện hành. Mặc dù đây là chứng từ nội bộ, nhưng nếu không được xây dựng và sử dụng đúng theo Thông tư áp dụng, doanh nghiệp có thể gặp khó khăn trong công tác hạch toán, giải trình và kiểm toán.

Do đó, để đảm bảo tính nhất quán và hợp lệ trong quản lý tài chính, doanh nghiệp cần xác định rõ Thông tư kế toán đang áp dụng, từ đó chuẩn hóa mẫu Giấy đề nghị thanh toán cho phù hợp.

Khái quát các Thông tư kế toán hiện hành

Hiện nay, pháp luật kế toán không ban hành một mẫu Giấy đề nghị thanh toán thống nhất cho mọi loại hình đơn vị. Thay vào đó, chứng từ này được đặt trong hệ thống chứng từ kế toán nội bộ theo từng Thông tư áp dụng.

Các Thông tư quan trọng gồm:

-

Thông tư 200/2014/TT-BTC

Áp dụng cho doanh nghiệp lớn và doanh nghiệp vừa. Thông tư này quy định hệ thống chứng từ kế toán đầy đủ, chi tiết, phù hợp với các đơn vị có quy mô và nghiệp vụ tài chính phức tạp.

Trong thực tiễn, Giấy đề nghị thanh toán được sử dụng như chứng từ làm căn cứ nội bộ để kế toán thực hiện chi tiền và hạch toán chi phí. -

Thông tư 133/2016/TT-BTC

Áp dụng cho doanh nghiệp nhỏ và vừa. So với Thông tư 200, quy định tại Thông tư 133 có tính linh hoạt cao hơn, song vẫn yêu cầu doanh nghiệp thiết lập quy trình kiểm soát chi tiêu rõ ràng, trong đó Giấy đề nghị thanh toán là một chứng từ quan trọng. -

Thông tư 107/2017/TT-BTC

Áp dụng cho đơn vị hành chính sự nghiệp. Trong nhóm đối tượng này, Giấy đề nghị thanh toán thường gắn với quy trình tạm ứng, thanh toán và quyết toán kinh phí, đặc biệt đối với các khoản chi ngân sách, nhiệm vụ chuyên môn, đề án hoặc dự án. -

Thông tư 79/2019/TT-BTC

Áp dụng trong lĩnh vực quản lý ngân sách và tài chính Nhà nước, với yêu cầu chặt chẽ về hồ sơ, thẩm quyền và trình tự thanh toán. Giấy đề nghị thanh toán trong trường hợp này mang tính chứng từ hành chính – tài chính, phục vụ công tác kiểm soát chi ngân sách.

Điểm chung của các Thông tư trên là đều cho phép đơn vị chủ động thiết kế mẫu chứng từ nội bộ, miễn bảo đảm đầy đủ nội dung bắt buộc và phục vụ hiệu quả cho việc hạch toán, kiểm soát và lưu trữ.

Giấy đề nghị thanh toán có phải là chứng từ kế toán không?

Về bản chất pháp lý, Giấy đề nghị thanh toán là chứng từ kế toán nội bộ, được sử dụng trong hệ thống quản lý tài chính của đơn vị. Tuy nhiên, cần phân biệt rõ rằng đây không phải là chứng từ thuế.

Cụ thể:

-

Giấy đề nghị thanh toán không thay thế hóa đơn, chứng từ hợp pháp theo quy định của pháp luật thuế

-

Không phải căn cứ trực tiếp để khấu trừ hoặc quyết toán thuế

-

Không có giá trị thanh toán độc lập nếu không kèm theo phiếu chi, ủy nhiệm chi hoặc chứng từ ngân hàng

Dù vậy, trong hệ thống kế toán, Giấy đề nghị thanh toán vẫn giữ vai trò quan trọng vì:

-

Là căn cứ để xem xét, phê duyệt và kiểm soát khoản chi

-

Thể hiện rõ trách nhiệm của người đề nghị, người phê duyệt và bộ phận kế toán

-

Hỗ trợ chứng minh tính hợp lý, cần thiết của chi phí khi giải trình với kiểm toán hoặc cơ quan quản lý

Phân biệt Giấy đề nghị thanh toán và chứng từ thuế

Để tránh sai sót trong hồ sơ kế toán, doanh nghiệp cần phân biệt rõ hai nhóm chứng từ sau:

-

Giấy đề nghị thanh toán

-

Chứng từ nội bộ

-

Phục vụ quản trị và kiểm soát chi phí

-

Do doanh nghiệp hoặc đơn vị tự ban hành và quản lý

-

-

Chứng từ thuế (hóa đơn, chứng từ thanh toán hợp pháp)

-

Căn cứ pháp lý với cơ quan thuế

-

Quyết định chi phí có được chấp nhận hay không

-

Phải tuân thủ đầy đủ quy định của pháp luật thuế

-

Một bộ hồ sơ chi phí đầy đủ và chặt chẽ thường bao gồm:

Giấy đề nghị thanh toán → Phê duyệt chi → Phiếu chi/Ủy nhiệm chi → Hóa đơn, chứng từ gốc.

3. Tổng Hợp & TẢI MIỄN PHÍ Các Mẫu Giấy Đề Nghị Thanh Toán Mới Nhất (Word, Excel, PDF)

Việc sử dụng mẫu Giấy đề nghị thanh toán chuẩn – tương ứng với từng Thông tư kế toán – sẽ giúp doanh nghiệp đồng nhất hồ sơ chứng từ, dễ kiểm toán, dễ quản lý nội bộ. Dưới đây là bộ mẫu đầy đủ, chuẩn pháp lý, tải miễn phí theo từng loại hình áp dụng.

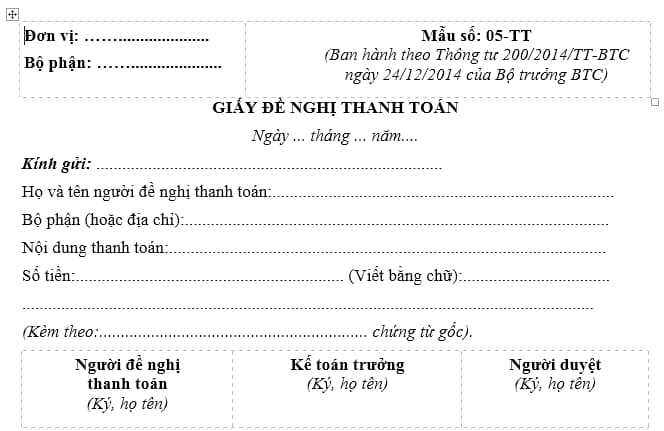

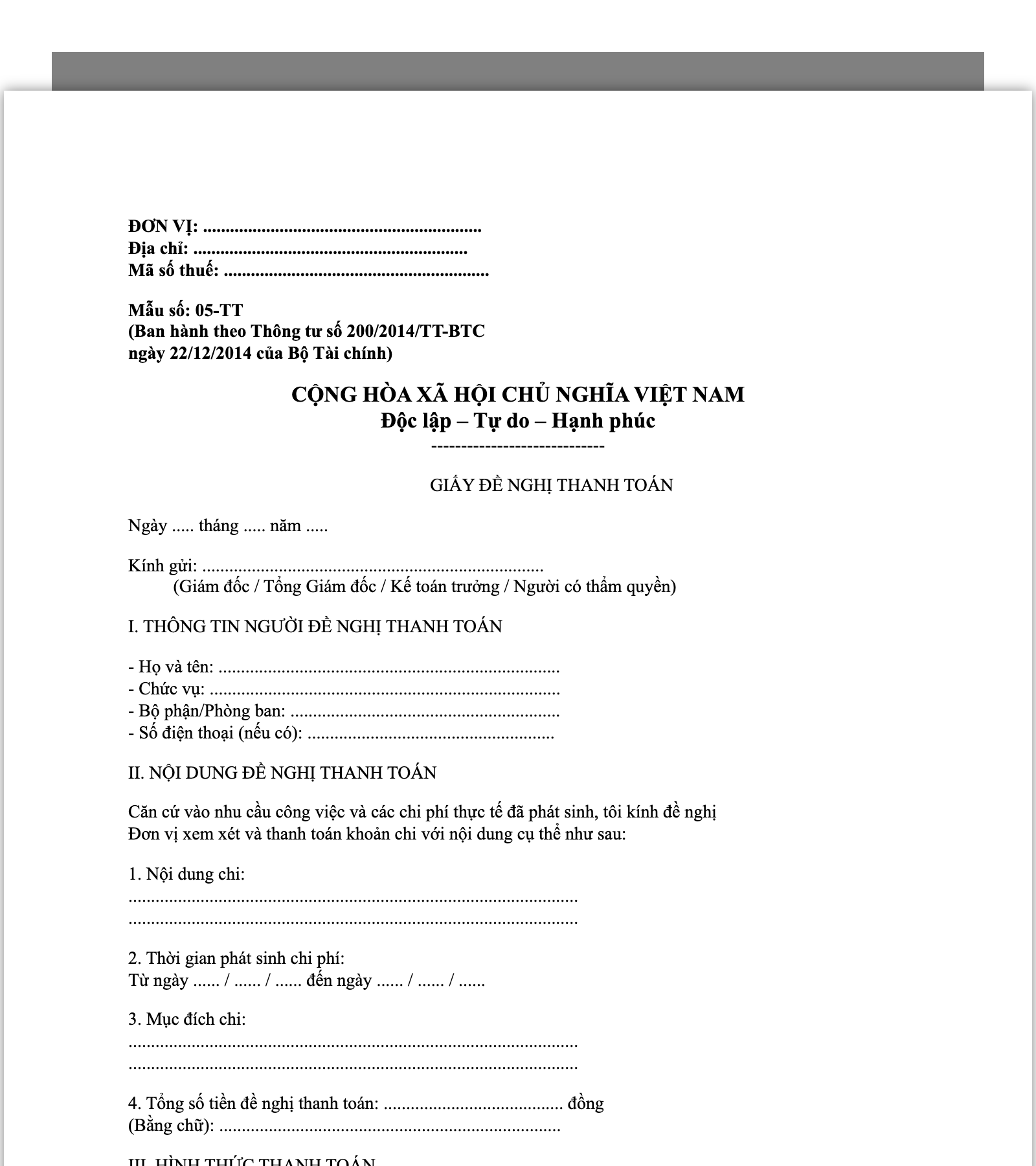

3.1. Mẫu Giấy Đề Nghị Thanh Toán theo Thông tư 200/2014/TT-BTC (Mẫu 05-TT)

Đặc điểm & đối tượng áp dụng:

-

Mẫu này thường được kế toán dùng khi đề nghị thanh toán chi phí phát sinh trước khi lập phiếu chi hoặc ủy nhiệm chi

-

Thể hiện rõ người đề nghị – nội dung chi – số tiền – chứng từ kèm theo

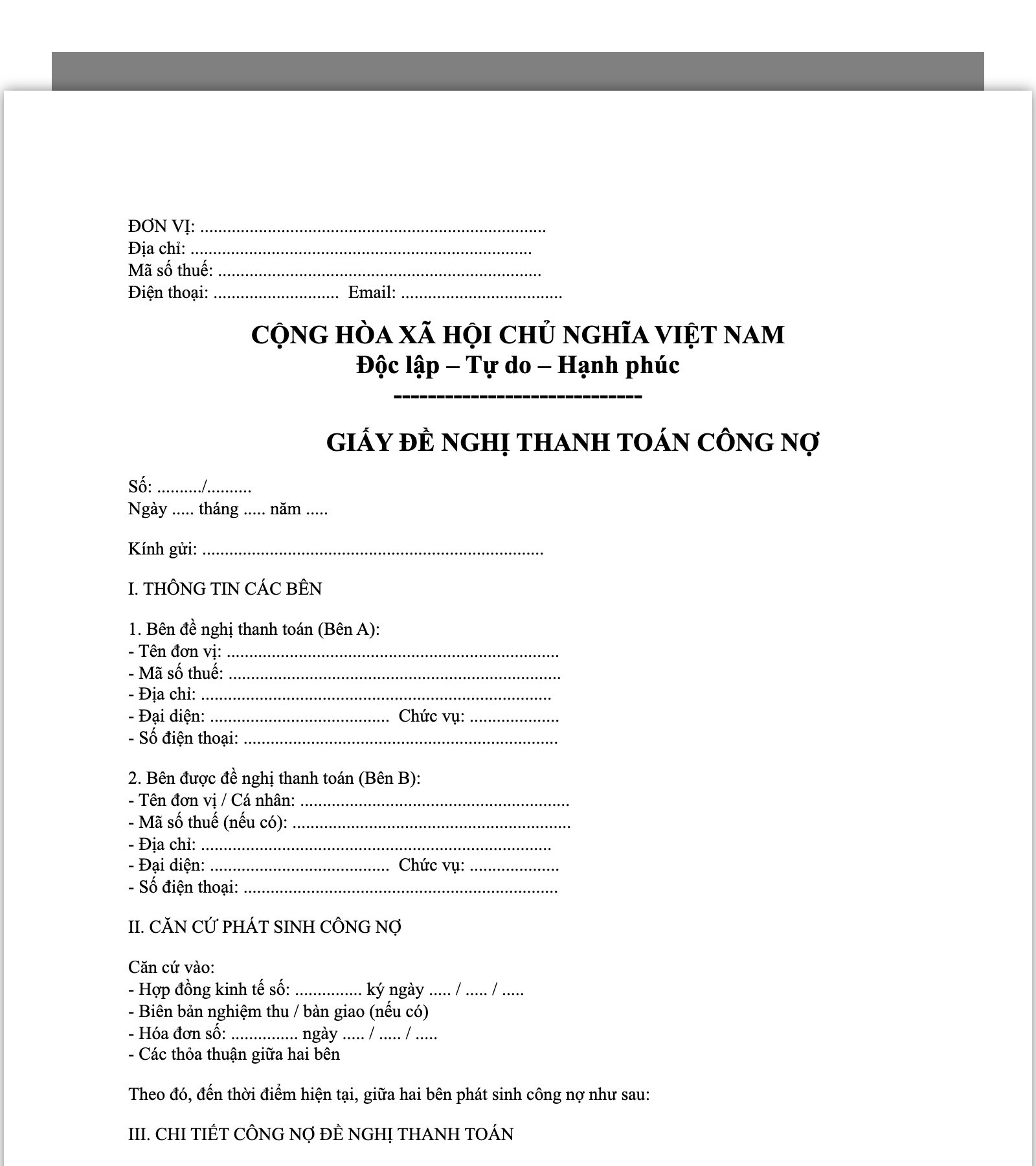

3.5. Mẫu Giấy Đề Nghị Thanh Toán Công Nợ (Riêng cho đối tác/khách hàng)

Khi nào cần dùng mẫu này?

-

Khi doanh nghiệp đề nghị thanh toán công nợ phải trả cho nhà cung cấp, khách hàng

-

Thường dùng trong thanh toán công nợ mua hàng, dịch vụ, tạm ứng hoàn ứng…

-

Mẫu này bổ sung các nội dung như: số hợp đồng, mã đối tác, kỳ thanh toán, số dư công nợ…

4. Hướng Dẫn Cách Viết Giấy Đề Nghị Thanh Toán Chi Tiết

Phần này đóng vai trò “cầm tay chỉ việc”, giúp người đọc không chỉ hiểu lý thuyết mà có thể tự điền đúng – đủ – chuẩn ngay từ lần đầu. Dù áp dụng theo Thông tư 200 hay 133, cách viết Giấy đề nghị thanh toán về bản chất không khác nhau, chỉ khác ở mức độ kiểm soát và quy trình phê duyệt nội bộ.

4.1. Thông tin chung

Đây là phần thể hiện tư cách pháp lý và thời điểm lập chứng từ, thường đặt ở đầu trang.

Cần ghi đầy đủ:

-

Tên đơn vị, bộ phận: ghi ở góc trên bên trái, đúng theo tên pháp lý của doanh nghiệp hoặc đơn vị trực thuộc.

-

Số, ngày, tháng, năm lập phiếu: giúp kế toán theo dõi, lưu trữ và đối chiếu chứng từ theo kỳ.

-

Kính gửi: ghi rõ người hoặc bộ phận có thẩm quyền phê duyệt chi, thường là:

-

Giám đốc / Tổng Giám đốc

-

Kế toán trưởng

-

Hoặc Phòng Kế toán (theo quy chế nội bộ)

-

Lưu ý: Không nên ghi chung chung “Kính gửi Ban Giám đốc” nếu doanh nghiệp đã quy định rõ thẩm quyền duyệt chi.

4.2. Thông tin người đề nghị thanh toán

Phần này xác định ai là người chịu trách nhiệm về khoản chi.

Thông tin cần có:

-

Họ và tên người đề nghị

-

Chức vụ

-

Bộ phận/Phòng ban công tác

Trong nhiều doanh nghiệp, đây là căn cứ để:

-

Quy trách nhiệm khi chi phí có sai sót

-

Đối chiếu với quyết định tạm ứng (nếu có)

4.3. Nội dung đề nghị thanh toán

Đây là phần quan trọng nhất của Giấy đề nghị thanh toán.

Cách viết đúng là:

-

Ngắn gọn – rõ mục đích – đúng bản chất chi phí

-

Tránh các mô tả mơ hồ như: “chi phí phát sinh”, “chi phí khác”

Ví dụ diễn giải chuẩn:

-

Thanh toán chi phí công tác tại Đà Nẵng từ ngày 05/06/2026 đến 07/06/2026

-

Thanh toán tiền mua văn phòng phẩm theo Hóa đơn số 000123 ngày 10/06/2026

-

Thanh toán tiền hàng theo Hợp đồng số 05/HĐKT/2026 ký ngày 01/06/2026

Nội dung này phải phù hợp với chứng từ gốc kèm theo.

4.4. Chi tiết khoản tiền đề nghị thanh toán

Phần này liên quan trực tiếp đến giá trị thanh toán, cần tuyệt đối chính xác.

Yêu cầu bắt buộc:

-

Ghi số tiền bằng số và bằng chữ

-

Hai cách ghi phải khớp tuyệt đối

Nếu có tạm ứng trước, cần thể hiện rõ:

-

Tổng chi phí phát sinh

-

Số tiền đã tạm ứng

-

Số tiền còn lại đề nghị thanh toán

Ví dụ:

Tổng chi phí: 8.500.000 đồng

Đã tạm ứng: 5.000.000 đồng

Số tiền đề nghị thanh toán thêm: 3.500.000 đồng

4.5. Chứng từ gốc kèm theo

Giấy đề nghị thanh toán chỉ có giá trị khi đi kèm chứng từ hợp lệ.

Cần liệt kê rõ:

-

Loại chứng từ: hóa đơn, hợp đồng, biên bản nghiệm thu, bảng kê, vé tàu xe…

-

Số lượng chứng từ kèm theo

Ví dụ:

-

01 Hóa đơn GTGT số 000123

-

01 Hợp đồng kinh tế số 05/HĐKT/2026

-

01 Biên bản nghiệm thu

4.6. Chữ ký và phê duyệt

Đây là phần hoàn tất chu trình kiểm soát chi tiêu.

Thông thường gồm:

-

Chữ ký người đề nghị thanh toán

-

Chữ ký Kế toán thanh toán / Kế toán trưởng

-

Chữ ký Giám đốc hoặc Người được ủy quyền duyệt chi

Các chữ ký cần:

-

Ghi rõ họ tên, chức vụ

-

Thực hiện theo đúng quy trình luân chuyển chứng từ nội bộ