7+ Standard Debt Confirmation Record Templates with Downloadable Files

In business operations, debt is one of the critical factors determining cash flow and a company’s financial health. A Debt Confirmation Record is a crucial legal document where two parties (the debtor and the creditor) mutually agree upon and officially affirm the remaining debt balance at a specific time, resolving any disputes over the figures. This is not just an accounting procedure but also a “shield” that protects rights, facilitates effective debt recovery, reduces the risk of bad debt, and serves as solid evidence in court or during an audit. In this article, we will clearly explain what a Debt Confirmation Record is, its purpose, role, and legal validity under Vietnamese regulations, along with situations requiring its creation – helping you fully understand and apply it professionally in your financial management for 2026!

Mục lục

- I. What is a Debt Confirmation Record?

- II. Differentiating Between a Debt Confirmation Record and a Debt Reconciliation Record

- III. Khi Nào Cần Lập Biên Bản Xác Nhận Công Nợ?

- IV. Hướng Dẫn Cách Lập Biên Bản Xác Nhận Công Nợ Chuẩn

- V. Các Mẫu Biên Bản Xác Nhận Công Nợ Phổ Biến

- Mẫu 1: Biên bản xác nhận công nợ giữa hai doanh nghiệp

- Mẫu 2: Giấy xác nhận công nợ khách hàng

- Mẫu 3: Biên bản xác nhận công nợ giữa cá nhân với cá nhân

- Mẫu 4: Mẫu thư xác nhận công nợ của kiểm toán

- Mẫu 5: Biên bản xác nhận đối chiếu công nợ

- Mẫu 6: Biên bản xác nhận công nợ có kèm điều khoản lãi phạt chậm trả

- Mẫu 7: Mẫu Biên bản xác nhận công nợ bằng tiếng Anh

- VI. Các Quy Định Liên Quan Đến Biên Bản Xác Nhận Công Nợ

- VII. Những Lưu Ý Quan Trọng Với Biên Bản Xác Nhận Công Nợ

- Accuracy and Completeness of Information: Thoroughly Check Every Detail

- Transparency and Clarity: Avoid Vague or Ambiguous Language

- Timing of Creation: Create as Soon as Possible When Debts Arise or Reconciliation is Needed

- Record Keeping: Store Carefully as a Legal Basis

- Handling Errors: Adjustment Process When Discrepancies are Found

- Using Electronic Signatures: Guidance on Legal Validity and Usage

I. What is a Debt Confirmation Record?

A Debt Confirmation Record is an administrative document (or an agreement) created between two parties (the debtor and the creditor) to officially record and agree on the current debt balance at a specific point in time.

This document typically includes:

- The debt amount (receivable/payable) in numbers and words.

- Details of the debts (invoices, contracts, date of incurrence, payment due date).

- Payments made and offsets (if any).

- Commitments from both parties regarding the accuracy of the figures and the subsequent payment plan.

Simply put: It is a “debt confirmation letter” that both parties sign to affirm that “at this moment, party A owes party B exactly X amount, with no further disputes over the figures.”

Purpose and Role of a Debt Confirmation Record

A Debt Confirmation Record is an important tool in a company’s financial, accounting, and legal management, with the following main purposes and roles:

- Verifying the accuracy of debt figures in the accounting books

- The two parties reconcile the figures: the debtor checks against their accounts payable ledger, and the creditor checks against their accounts receivable ledger.

- Identifying and correcting errors or discrepancies between the two parties (e.g., mismatched payment records).

- Serving as the basis for accurately recording the closing debt balance on financial statements.

- Serving as a crucial legal basis for resolving disputes

- The record has the validity of an addendum to a contract (an agreement on debt) and is recognized by the court if prepared correctly (voluntarily, with complete signatures).

- Helping to avoid future disputes regarding the debt amount, late payment penalties, or payment deadlines.

- In the event of a lawsuit, the record serves as strong evidence proving the debtor has acknowledged the debt.

- Supporting effective and transparent debt management

- Creating transparency and trust between partners.

- Helping businesses monitor debts closely, reducing the risk of bad debt and overdue debt.

- Providing a basis for preparing periodic debt reports and classifying debts (short-term, long-term, doubtful debts).

- Creating a basis for planning payments and offsetting debts

- The parties agree on the subsequent payment plan (repayment schedule, payment method).

- Serving as the basis for offsetting debts (balancing receivables and payables between the two parties).

- Assisting in cash flow planning and more effective corporate financial management.

A Debt Confirmation Record is not just an administrative procedure but also an essential legal and financial management tool that helps partners agree on figures, clarify responsibilities, and minimize the risk of disputes. This document is recommended to be prepared periodically (at the end of a quarter or year) or whenever there is a significant change in debt.

II. Differentiating Between a Debt Confirmation Record and a Debt Reconciliation Record

In corporate financial management, these two types of records are often confused or used interchangeably, but they have entirely different natures, purposes, and times of use. A clear distinction helps parties use the correct document, ensuring transparency, accuracy, and the highest legal validity.

Distinct Concepts

- Debt Confirmation Record This is a document focused on confirming and agreeing upon the final debt balance (the amount of receivables/payables) at a specific time (usually at the end of an accounting period, quarter, year, or upon contract termination). Key contents:

- The current debt balance in numbers and words.

- A commitment from the debtor acknowledging the debt is accurate, with no further disputes over the figures.

- The subsequent payment plan (if any). Nature: It is a document that concludes the reconciliation process, affirming that “at this moment, party A owes party B exactly X amount.”

- Debt Reconciliation Record This is a document that records the process of reviewing and comparing in detail all transactions that occurred during a period (sales invoices, receipts, payment vouchers, payments, discounts, late payment penalties, etc.) between the two parties. Key contents:

- A detailed reconciliation table for each transaction (date, invoice number, amount incurred, amount paid, difference).

- Adjustments (if there are errors).

- Reconciliation result: Agreement/disagreement on the figures. Nature: It is a process document, often serving as a prerequisite for creating a Debt Confirmation Record.

Timing and Purpose of Use

| Criteria | Debt Reconciliation Report | Debt Confirmation Report |

| When to use | At the end of an accounting period (month, quarter), when many transactions occur, or when data discrepancies are found | After reconciliation is complete, usually at the end of a quarter/year or upon contract termination |

| Main purpose | To review and reconcile each transaction in detail, detect errors, and make adjustments | To confirm the final debt balance, resolve data disputes, and affirm the payment obligation |

| Nature | A process of checking and discussion, which may involve multiple reconciliation sessions | The final result, an affirmative document (with higher legal value) |

| Detailed content | A list of each transaction, discrepancy, and adjustment | Only records the final balance + a commitment not to dispute |

| Relationship | A preliminary step that often leads to a confirmation report | The result of the reconciliation process; may not be needed if both parties trust each other |

Mối quan hệ giữa hai loại:

- Biên bản đối chiếu công nợ là giai đoạn chuẩn bị, giúp hai bên thống nhất số liệu chi tiết trước khi ký biên bản xác nhận.

- Sau khi đối chiếu xong (không còn chênh lệch), hai bên thường chuyển sang lập biên bản xác nhận công nợ để kết thúc việc xác nhận số dư và cam kết thanh toán.

- Trong thực tế, nhiều doanh nghiệp chỉ lập biên bản xác nhận công nợ (nếu hai bên tin tưởng và số liệu khớp từ trước), nhưng khi có giao dịch phức tạp hoặc nghi ngờ sai sót, bắt buộc phải có biên bản đối chiếu trước.

Tóm lại:

- Dùng biên bản đối chiếu khi cần rà soát chi tiết, phát hiện và sửa sai lệch.

- Dùng biên bản xác nhận khi đã thống nhất số liệu và muốn có văn bản khẳng định pháp lý về khoản nợ cuối cùng.

Cả hai loại đều là công cụ quan trọng để quản lý công nợ minh bạch, giảm nợ xấu và bảo vệ quyền lợi khi xảy ra tranh chấp.

III. Khi Nào Cần Lập Biên Bản Xác Nhận Công Nợ?

Biên bản xác nhận công nợ không phải lúc nào cũng bắt buộc theo luật, nhưng đây là tài liệu quan trọng được khuyến khích lập trong nhiều tình huống để đảm bảo minh bạch tài chính, giảm rủi ro nợ xấu và tạo cơ sở pháp lý vững chắc khi xảy ra tranh chấp. Dưới đây là các trường hợp phổ biến mà doanh nghiệp, tổ chức hoặc cá nhân nên lập biên bản xác nhận công nợ (cập nhật thực tiễn kế toán Việt Nam năm 2026):

- Cuối kỳ kế toán/trước báo cáo tài chính Đây là thời điểm phổ biến để lập biên bản. Cuối tháng/quý/năm, các bên đối tác cần đối chiếu số dư công nợ phải thu/phải trả để chốt số liệu chính xác, tránh sai lệch giữa sổ sách hai bên. Biên bản này là chứng từ quan trọng hỗ trợ lập báo cáo tài chính trung thực, tuân thủ Luật Kế toán 2015 và Thông tư 200/2014/TT-BTC, đồng thời giúp kiểm toán viên dễ dàng xác minh tính hợp lệ của khoản nợ.

- Trước khi kiểm toán Khi doanh nghiệp chuẩn bị cho kiểm toán nội bộ hoặc kiểm toán độc lập (bắt buộc theo Luật Kiểm toán độc lập 2011), biên bản xác nhận công nợ từ đối tác là tài liệu bắt buộc để chứng minh các khoản nợ phải thu/phải trả là thực tế, hợp lệ và không có tranh chấp. Kiểm toán viên thường yêu cầu biên bản này để giảm rủi ro phát hiện sai sót hoặc gian lận.

- Khi có tranh chấp hoặc rủi ro nợ xấu Nếu phát hiện công nợ có dấu hiệu chậm thanh toán, nợ quá hạn, hoặc có mâu thuẫn về số tiền, lập biên bản xác nhận công nợ là bước quan trọng để bên nợ thừa nhận khoản nợ còn lại. Biên bản này trở thành chứng cứ pháp lý mạnh mẽ khi đòi nợ, khởi kiện hoặc áp dụng biện pháp cưỡng chế (theo Bộ luật Dân sự 2015 và Luật Thi hành án dân sự).

- Thay đổi quản lý hoặc chuyển nhượng nợ Khi thay đổi lãnh đạo tài chính, chuyển giao bộ phận kế toán, hoặc chuyển nhượng khoản nợ cho bên thứ ba (bán nợ, thế chấp khoản phải thu), biên bản xác nhận công nợ giúp minh bạch tình hình tài chính, xác định rõ số dư nợ tại thời điểm chuyển giao, tránh tranh chấp giữa các bên cũ/mới.

- Khi thanh toán hoặc thu hồi nợ Sau khi thanh toán một phần hoặc toàn bộ khoản nợ, biên bản xác nhận công nợ được lập để ghi nhận số tiền đã thanh toán, số dư còn lại (nếu có) và cam kết thanh toán tiếp theo. Điều này giúp chốt sổ nợ, tránh tình trạng bên thanh toán bị đòi lại hoặc bên nhận thanh toán phủ nhận đã nhận tiền.

- Khi đối trừ công nợ giữa các bên Trong trường hợp hai bên có quan hệ mua bán lẫn nhau (có cả phải thu và phải trả), biên bản xác nhận công nợ sau khi đối trừ là văn bản cuối cùng để xác định số nợ ròng (net debt) sau bù trừ. Đây là cơ sở để hạch toán kế toán, quyết toán thuế và chấm dứt nghĩa vụ thanh toán giữa hai bên.

Biên bản xác nhận công nợ nên được lập định kỳ (cuối quý/năm) và bất cứ khi nào có thay đổi lớn về công nợ, rủi ro tranh chấp hoặc yêu cầu từ kiểm toán. Việc lập biên bản kịp thời giúp doanh nghiệp quản lý dòng tiền hiệu quả, giảm nợ xấu và bảo vệ quyền lợi pháp lý tối đa.

IV. Hướng Dẫn Cách Lập Biên Bản Xác Nhận Công Nợ Chuẩn

Biên bản xác nhận công nợ là văn bản quan trọng trong quản lý tài chính doanh nghiệp, giúp hai bên thống nhất số dư nợ, chấm dứt tranh chấp số liệu và tạo cơ sở pháp lý cho việc thu hồi nợ. Việc lập biên bản cần tuân thủ thể thức văn bản hành chính (Nghị định 30/2020/NĐ-CP) và đảm bảo đầy đủ thông tin, rõ ràng, chính xác để có giá trị chứng cứ cao trước tòa án hoặc kiểm toán. Dưới đây là hướng dẫn chi tiết cách lập biên bản chuẩn (cập nhật thực tiễn 2026).

Các thông tin bắt buộc cần có

- Quốc hiệu, tiêu ngữ Trình bày đầu trang, căn giữa:

- Tên văn bản

- Địa điểm và thời gian lập biên bản

- Căn cứ lập biên bản

- Nội dung xác nhận công nợ

- Cam kết của các bên

- Thỏa thuận khác

- Số lượng bản được lập và giá trị pháp lý

- Chữ ký, họ tên, chức vụ và đóng dấu

Quy trình thực hiện xác nhận công nợ

- Bước 1: Kiểm tra và tổng hợp số liệu công nợ

- Bên A (có khoản phải thu) lập bảng đối chiếu chi tiết (hóa đơn, phiếu thu, thanh toán).

- Gửi bảng đối chiếu cho bên B để kiểm tra, đối chiếu với sổ phải trả.

- Bước 2: Chuẩn bị và gửi dự thảo biên bản cho đối tác

- Soạn dự thảo biên bản với số dư nợ đề xuất.

- Gửi cho bên B (email có xác nhận) ít nhất 7–10 ngày trước ngày ký.

- Bước 3: Đối chiếu, thống nhất số liệu

- Hai bên họp (trực tiếp/trực tuyến) để thảo luận, điều chỉnh sai sót.

- Nếu có chênh lệch → lập biên bản điều chỉnh trước khi ký xác nhận.

- Bước 4: Lập và ký kết biên bản chính thức

- In biên bản đã thống nhất, kiểm tra lại toàn bộ thông tin.

- Ký tay, đóng dấu và lập đủ bản (03 bản).

- Bước 5: Lưu trữ và theo dõi

- Lưu bản cứng + scan màu PDF.

- Cập nhật số dư nợ vào sổ sách kế toán, theo dõi lịch thanh toán.

- Lưu trữ ít nhất 10 năm (Luật Kế toán).

Lưu ý khi lập:

- Không tẩy xóa → sai thì lập biên bản mới.

- Đính kèm bảng đối chiếu chi tiết và hóa đơn làm phụ lục.

- Nếu bên nợ từ chối ký: Ghi lý do và mời người chứng kiến.

Biên bản xác nhận công nợ chuẩn sẽ giúp doanh nghiệp quản lý dòng tiền hiệu quả, giảm nợ xấu và bảo vệ quyền lợi pháp lý.

V. Các Mẫu Biên Bản Xác Nhận Công Nợ Phổ Biến

Công nợ là “mạch máu” của dòng tiền doanh nghiệp, nhưng nếu không được xác nhận rõ ràng, nó có thể trở thành nguồn gốc của tranh chấp kéo dài và nợ xấu. Biên bản xác nhận công nợ chính là văn bản pháp lý then chốt, nơi hai bên cùng thống nhất số dư nợ cuối kỳ, chấm dứt mọi nghi ngờ về số liệu và tạo cơ sở vững chắc để thu hồi nợ hiệu quả. Trong phần này, chúng tôi tổng hợp các mẫu biên bản xác nhận công nợ phổ biến, từ mẫu chốt công nợ cuối quý/năm, mẫu xác nhận nợ quá hạn, mẫu đối trừ công nợ, đến mẫu xác nhận khi chuyển nhượng nợ – tất cả đều theo cấu trúc chuẩn, dễ chỉnh sửa trên file Word, kèm bảng đối chiếu chi tiết, cam kết thanh toán và hướng dẫn điền cụ thể để bạn áp dụng ngay, minh bạch tài chính, giảm rủi ro và bảo vệ quyền lợi tối đa!

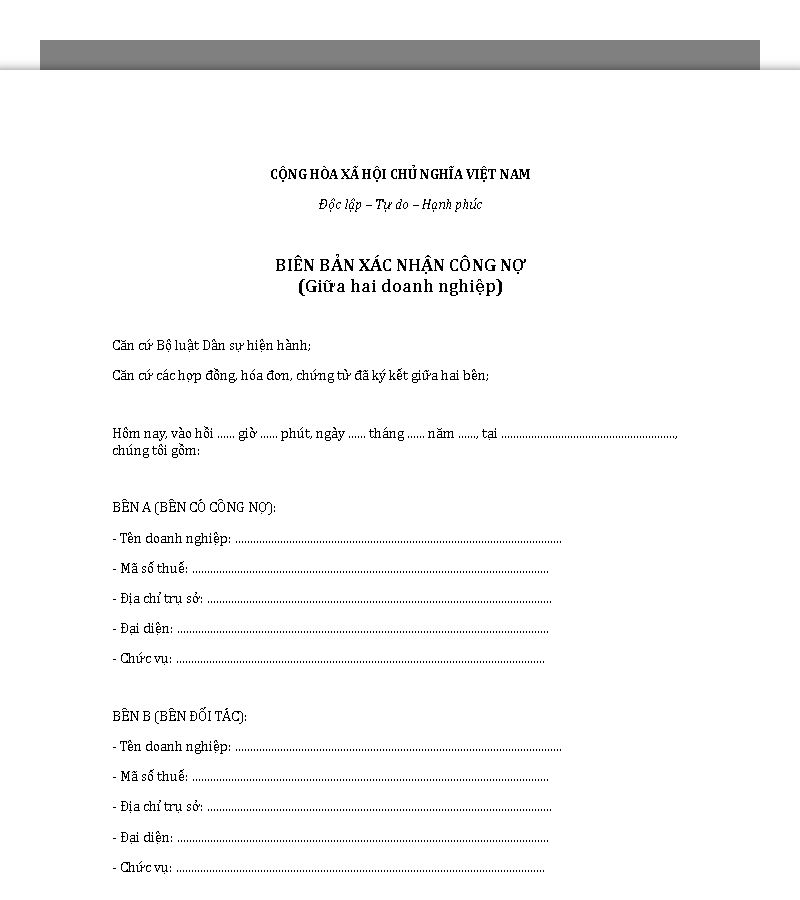

Mẫu 1: Biên bản xác nhận công nợ giữa hai doanh nghiệp

Trong giao dịch thương mại giữa các doanh nghiệp, biên bản xác nhận công nợ là văn bản pháp lý quan trọng giúp hai bên thống nhất số dư nợ phải thu/phải trả từ hợp đồng mua bán, cung cấp dịch vụ, kèm chi tiết hóa đơn và kế hoạch thanh toán. Mẫu này được thiết kế chuẩn theo Luật Thương mại 2005 và Bộ luật Dân sự 2015, với bảng đối chiếu chi tiết, cam kết không tranh chấp và điều khoản giải quyết tranh chấp, giúp doanh nghiệp chốt sổ kế toán cuối kỳ, giảm rủi ro nợ xấu và bảo vệ quyền lợi tối đa khi thu hồi nợ.

Tải Ngay Mẫu Biên Bản Xác Nhận Công Nợ Hai Doanh Nghiệp

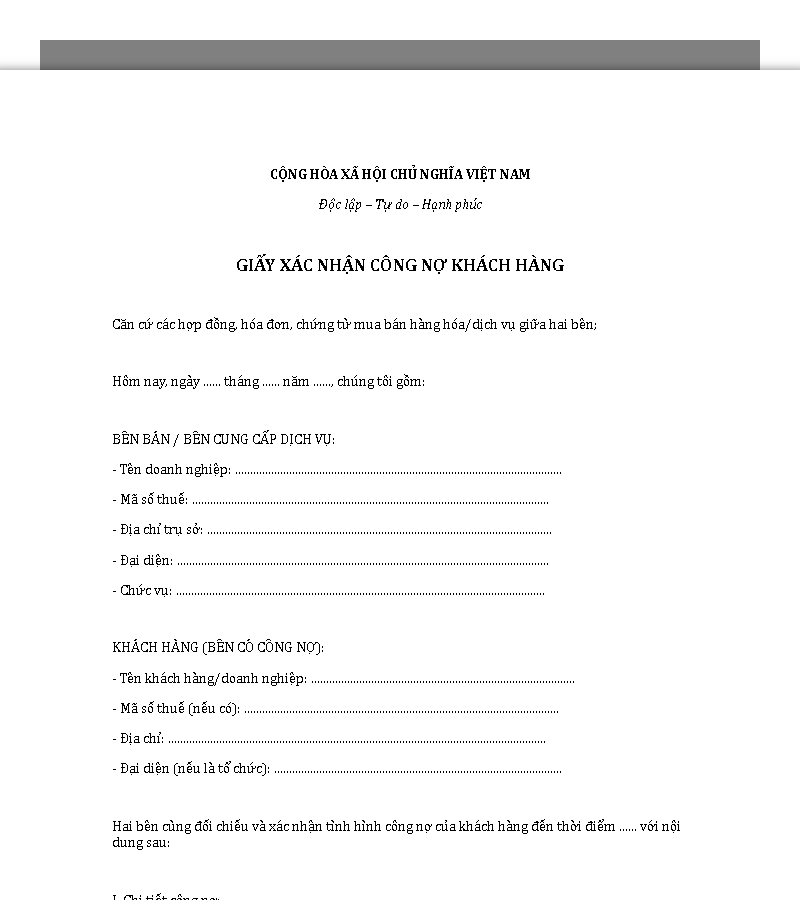

Mẫu 2: Giấy xác nhận công nợ khách hàng

Giấy xác nhận công nợ khách hàng là công cụ đơn giản nhưng hiệu quả để bên bán gửi cho khách hàng (doanh nghiệp hoặc cá nhân) xác nhận số tiền nợ từ giao dịch mua hàng, dịch vụ, kèm lịch sử thanh toán và thời hạn còn lại. Mẫu này tập trung vào tính minh bạch, dễ hiểu, với số dư nợ bằng chữ/số và cam kết thanh toán, giúp doanh nghiệp theo dõi công nợ khách hàng chặt chẽ, hỗ trợ nhắc nợ lịch sự và là chứng cứ pháp lý vững chắc nếu cần khởi kiện đòi nợ theo thời hiệu 3 năm.

Tải Ngay Mẫu Giấy Xác Nhận Công Nợ Khách Hàng

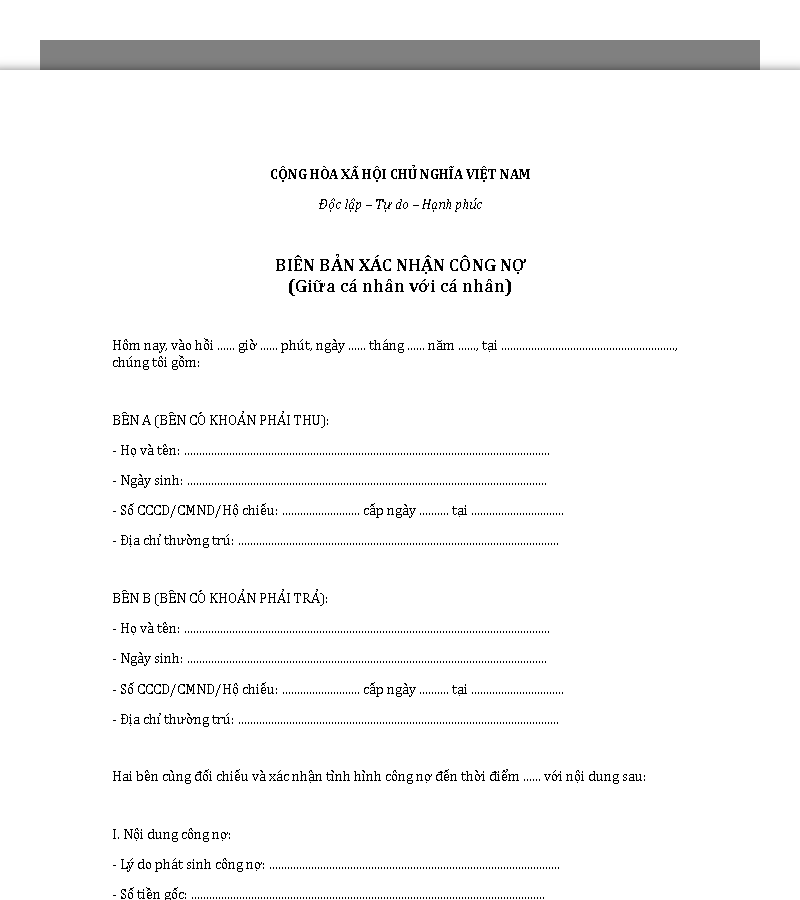

Mẫu 3: Biên bản xác nhận công nợ giữa cá nhân với cá nhân

Giao dịch vay mượn, mua bán tài sản giữa cá nhân thường dễ phát sinh tranh chấp nếu thiếu chứng cứ rõ ràng. Biên bản xác nhận công nợ cá nhân là văn bản tự nguyện giúp hai bên thống nhất số tiền nợ gốc/lãi, thời hạn trả và cam kết không tranh chấp, tuân thủ Bộ luật Dân sự 2015 (Điều 466). Mẫu đơn giản này ghi chi tiết khoản nợ, phương thức thanh toán và hậu quả pháp lý nếu vi phạm, bảo vệ quyền lợi cả hai bên và tránh kiện tụng kéo dài.

Tải Ngay Mẫu Biên Bản Xác Nhận Công Nợ Cá Nhân Với Cá Nhân

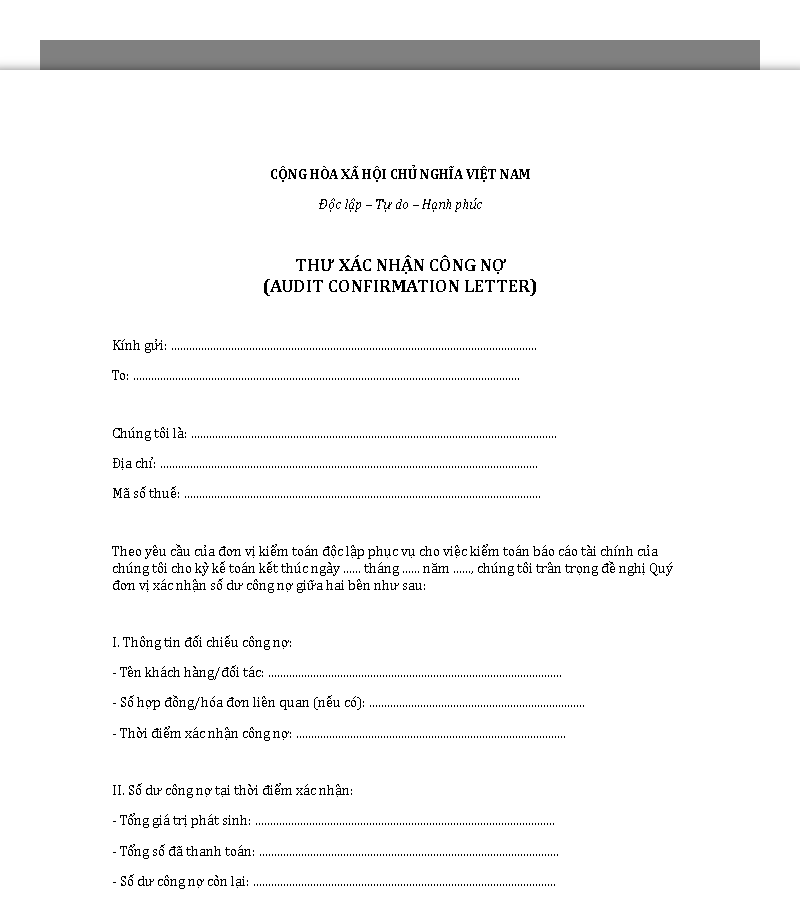

Mẫu 4: Mẫu thư xác nhận công nợ của kiểm toán

Trước kiểm toán độc lập hoặc kiểm toán nội bộ, thư xác nhận công nợ từ kiểm toán viên gửi đối tác là tài liệu bắt buộc để chứng minh tính hợp lệ, chính xác của các khoản phải thu/phải trả trên báo cáo tài chính. Mẫu thư chuẩn theo Luật Kiểm toán độc lập 2011 và Thông tư 200/2014/TT-BTC này yêu cầu đối tác xác nhận số dư nợ, các giao dịch phát sinh và không tranh chấp, giúp doanh nghiệp vượt qua kiểm toán suôn sẻ, tránh điều chỉnh số liệu và rủi ro phạt từ cơ quan thuế.

Tải Ngay Mẫu Thư Xác Nhận Công Nợ Kiểm Toán

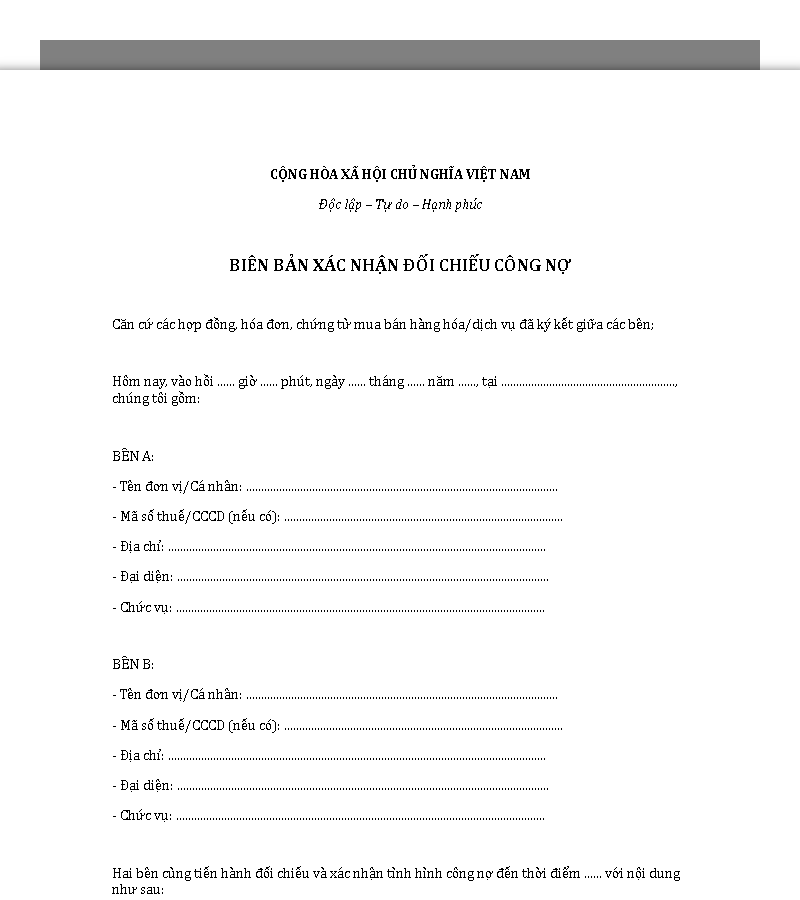

Mẫu 5: Biên bản xác nhận đối chiếu công nợ

Biên bản xác nhận đối chiếu công nợ là bước tiền đề quan trọng trước khi chốt số dư cuối cùng, ghi nhận quá trình rà soát chi tiết từng hóa đơn, phiếu thu/chi, thanh toán trong kỳ giữa hai bên. Mẫu này với bảng đối chiếu đầy đủ (phát sinh tăng/giảm, chênh lệch, điều chỉnh) giúp phát hiện sai sót kịp thời, thống nhất số liệu kế toán và là cơ sở để lập biên bản xác nhận công nợ, đảm bảo báo cáo tài chính minh bạch theo Luật Kế toán 2015.

Tải Ngay Mẫu Biên Bản Xác Nhận Đối Chiếu Công Nợ

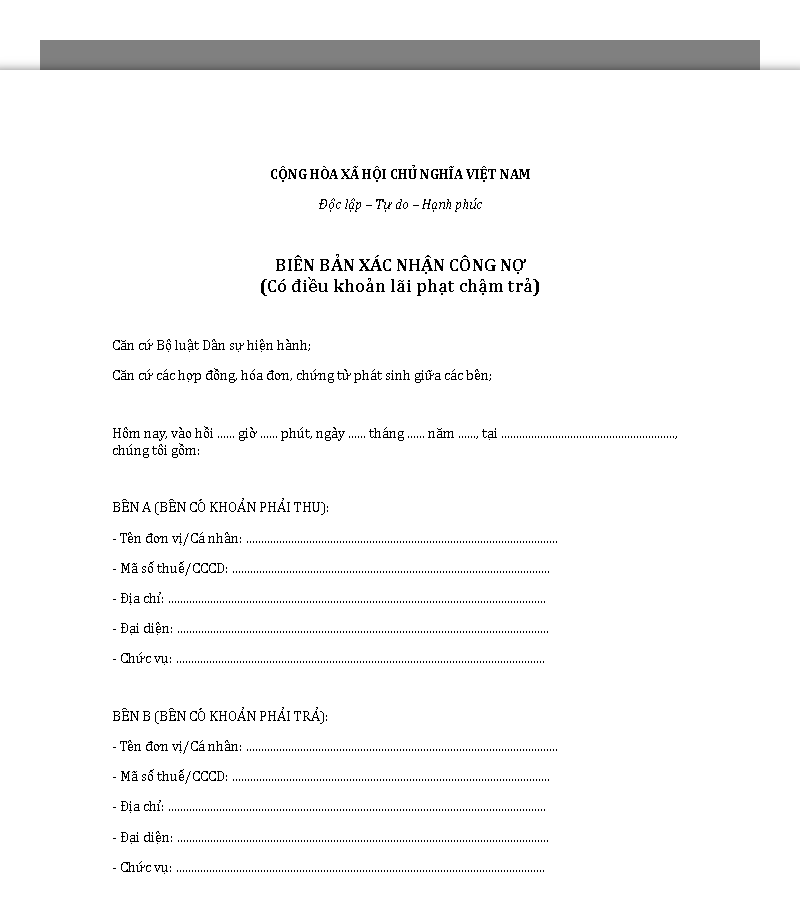

Mẫu 6: Biên bản xác nhận công nợ có kèm điều khoản lãi phạt chậm trả

Khi công nợ quá hạn hoặc có rủi ro chậm thanh toán, biên bản xác nhận công nợ kèm điều khoản lãi phạt là văn bản mạnh mẽ để bên nợ thừa nhận khoản nợ gốc/lãi phạt, thời hạn trả cụ thể và hậu quả pháp lý nếu vi phạm. Mẫu này tuân thủ Điều 466 Bộ luật Dân sự 2015, ghi rõ tỷ lệ lãi phạt (%/tháng), phương thức tính và giải quyết tranh chấp, giúp bên có khoản phải thu thu hồi nợ hiệu quả, tránh nợ xấu và tăng tính ràng buộc pháp lý.

Tải Ngay Mẫu Biên Bản Xác Nhận Công Nợ Có Lãi Phạt Chậm Trả

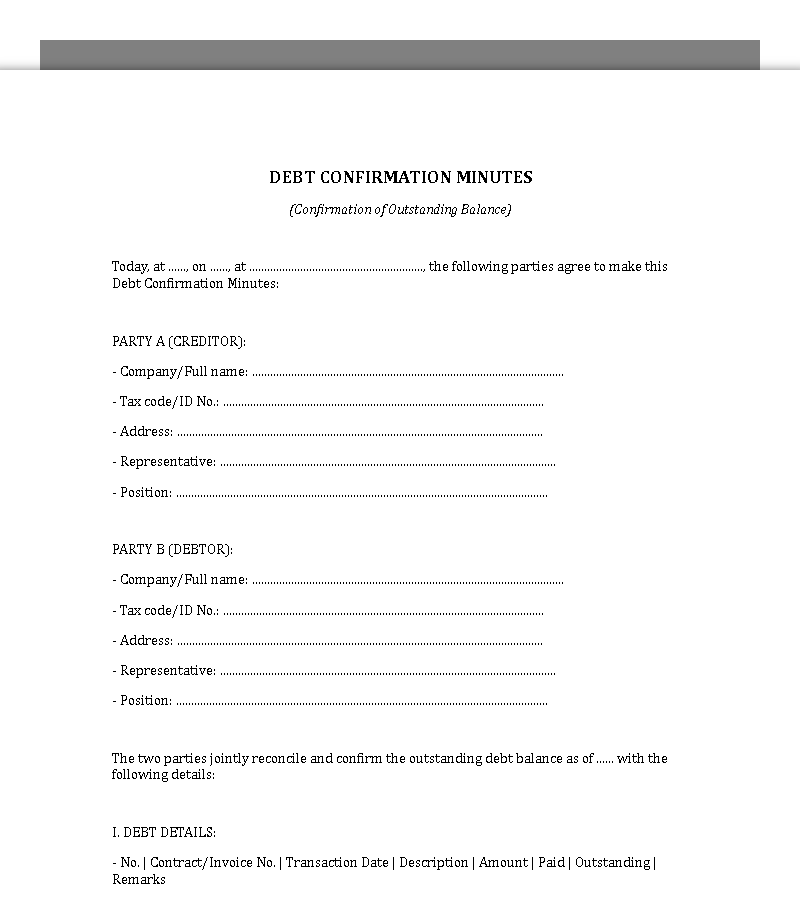

Mẫu 7: Mẫu Biên bản xác nhận công nợ bằng tiếng Anh

Trong giao dịch quốc tế hoặc với đối tác nước ngoài, biên bản xác nhận công nợ song ngữ (Việt – Anh) hoặc hoàn toàn tiếng Anh là cần thiết để tránh hiểu lầm ngôn ngữ, đảm bảo tính chính xác số dư nợ, hóa đơn và cam kết thanh toán. Mẫu chuẩn theo Bộ luật Dân sự 2015 và UNCITRAL Model Law này trình bày song song hai ngôn ngữ, với thuật ngữ kế toán quốc tế (outstanding balance, due date, late payment interest), phù hợp cho doanh nghiệp xuất nhập khẩu, FDI và tranh tụng trọng tài quốc tế.

Tải Ngay Mẫu Biên Bản Xác Nhận Công Nợ Bằng Tiếng Anh

VI. Các Quy Định Liên Quan Đến Biên Bản Xác Nhận Công Nợ

Biên bản xác nhận công nợ là văn bản có giá trị pháp lý quan trọng trong quản lý tài chính doanh nghiệp và giao dịch dân sự tại Việt Nam. Dù pháp luật không bắt buộc phải lập biên bản này trong mọi trường hợp, nhưng khi lập thì biên bản phải tuân thủ các quy định pháp luật liên quan để đảm bảo hiệu lực, tính ràng buộc và khả năng chứng minh trước tòa án hoặc cơ quan nhà nước (cập nhật theo quy định pháp luật Việt Nam tính đến ngày 02/01/2026).

Căn cứ pháp lý

- Bộ luật Dân sự 2015 (sửa đổi, bổ sung đến 2025) Đây là văn bản nền tảng quy định về công nợ và biên bản xác nhận:

- Điều 466: Nghĩa vụ trả nợ – Bên nợ có nghĩa vụ thực hiện đúng số tiền, thời hạn và phương thức thanh toán theo thỏa thuận. Biên bản xác nhận công nợ là chứng cứ bên nợ thừa nhận nghĩa vụ này.

- Điều 422: Thực hiện hợp đồng – Các bên phải thực hiện đầy đủ nghĩa vụ theo hợp đồng. Biên bản xác nhận công nợ là văn bản bổ sung (hợp đồng phụ) để khẳng định số dư nợ còn lại sau khi thực hiện một phần hợp đồng.

- Điều 117: Điều kiện có hiệu lực của giao dịch dân sự – Biên bản phải được lập tự nguyện, không vi phạm pháp luật, các bên có năng lực hành vi dân sự.

- Luật Thương mại 2005 (sửa đổi, bổ sung)

- Áp dụng cho giao dịch giữa các thương nhân (doanh nghiệp với doanh nghiệp).

- Điều 24, 25: Các bên có quyền thỏa thuận về thanh toán, công nợ. Biên bản xác nhận công nợ là văn bản thỏa thuận thương mại, có giá trị pháp lý cao trong quan hệ mua bán hàng hóa, cung ứng dịch vụ.

Khẳng định giá trị chứng cứ trước tòa án/trọng tài

Biên bản xác nhận công nợ có giá trị chứng cứ pháp lý mạnh mẽ theo:

- Điều 92 Bộ luật Tố tụng Dân sự 2015: Tòa án ưu tiên xem xét biên bản có chữ ký đầy đủ, nội dung rõ ràng, khách quan và không bị sửa đổi.

- Nếu bên nợ ký biên bản, tòa án coi như bên đó đã thừa nhận khoản nợ, làm cơ sở để buộc thực hiện nghĩa vụ thanh toán (không cần chứng minh thêm về nguồn gốc nợ).

- Trong trọng tài thương mại (theo Luật Trọng tài thương mại 2010), biên bản cũng là chứng cứ quan trọng để giải quyết tranh chấp nhanh chóng.

Lưu ý về chữ ký và con dấu

- Đảm bảo người đại diện có thẩm quyền ký kết:

- Người ký phải là đại diện theo pháp luật (Giám đốc, Chủ tịch HĐQT) hoặc người được ủy quyền hợp lệ (có giấy ủy quyền bằng văn bản, còn hiệu lực).

- Nếu ủy quyền: Đính kèm bản sao giấy ủy quyền vào biên bản.

- Ký sai thẩm quyền → biên bản có thể bị vô hiệu.

- Con dấu (nếu có) phải hợp lệ:

- Doanh nghiệp phải đóng dấu công ty (dấu tròn) hoặc dấu chức danh (nếu có quy định nội bộ).

- Dấu phải còn hiệu lực, không mờ, không sai lệch (theo Nghị định 99/2016/NĐ-CP về quản lý con dấu).

- Với cá nhân: Không cần dấu, chỉ cần chữ ký tay.

Thời hiệu khởi kiện để đòi nợ

- Theo Điều 429 Bộ luật Dân sự 2015: Thời hiệu khởi kiện về hợp đồng (bao gồm đòi nợ) là 3 năm kể từ ngày quyền lợi bị xâm phạm (ngày đến hạn thanh toán mà bên nợ không thực hiện).

- Biên bản xác nhận công nợ có thể tái khởi động thời hiệu nếu ghi rõ ngày đến hạn thanh toán mới (ví dụ: “Bên B cam kết thanh toán trước ngày 31/03/2026”) – thời hiệu sẽ tính lại từ ngày này.

- Sau 3 năm không khởi kiện, quyền đòi nợ có thể bị mất (trừ trường hợp bên nợ thừa nhận lại khoản nợ sau đó).

Không phải là hợp đồng mới

Biên bản xác nhận công nợ không thay thế hợp đồng ban đầu.

- Nó chỉ là văn bản bổ sung, khẳng định số dư nợ còn lại sau khi thực hiện một phần hợp đồng gốc.

- Các điều khoản cơ bản (lãi suất, phạt chậm trả, phương thức thanh toán) vẫn tuân theo hợp đồng gốc, trừ khi biên bản ghi rõ sửa đổi.

- Nếu biên bản ghi “sửa đổi hợp đồng”, cần lập thành phụ lục hợp đồng hoặc hợp đồng sửa đổi riêng để đảm bảo hiệu lực pháp lý.

Biên bản xác nhận công nợ được xây dựng trên nền tảng pháp luật chặt chẽ (Bộ luật Dân sự, Luật Thương mại), có giá trị chứng cứ cao và là công cụ thiết yếu để quản lý công nợ minh bạch, giảm rủi ro tranh chấp. Việc lập biên bản đúng quy định (chữ ký thẩm quyền, đóng dấu hợp lệ, ghi rõ thời hạn thanh toán) sẽ giúp doanh nghiệp bảo vệ quyền lợi tối đa khi thu hồi nợ.

VII. Những Lưu Ý Quan Trọng Với Biên Bản Xác Nhận Công Nợ

A debt confirmation minute is a sensitive legal document with high evidentiary value before courts and auditing agencies. A carelessly prepared minute can lead to prolonged disputes, increased bad debt, or be invalidated during debt collection. Below are the most important notes to ensure the minute is secure, valid, and maximally protects the rights of all parties (updated according to Vietnamese law regulations in 2026).

Accuracy and Completeness of Information: Thoroughly Check Every Detail

- Check 2–3 times before signing: The outstanding debt in numbers and words must match 100%, the list of invoices/receipts/payment slips must be complete, and the issue and due dates must be accurate.

- Clearly state the parties’ information: Company/individual name, Tax ID/ID Card/Citizen ID, head office/permanent address, authorized signatory (must be a person with authority or valid authorization).

- Attach appendices: Detailed reconciliation statements, invoices, receipts/payment slips, goods delivery records (if any) to increase persuasiveness.

- Note: Minor errors (such as a 1 VND discrepancy in the balance) can be exploited by the other party to deny the entire minute.

Transparency and Clarity: Avoid Vague or Ambiguous Language

- Use objective, specific language:

- Correct: “The ending debt balance is 150,000,000 VND (One hundred fifty million Vietnamese dong even)”.

- Incorrect: “Around 150 million” or “the full amount”.

- Commitments must be clear: “Party B commits to paying the entire outstanding balance before March 31, 2026, via bank transfer”.

- Avoid misleading words like “may,” “will try,” “around” – replace them with “commit,” “ensure,” “on time.”

Timing of Creation: Create as Soon as Possible When Debts Arise or Reconciliation is Needed

- Create periodically: At the end of the month/quarter/year to finalize figures before financial reporting.

- Create promptly: When discrepancies are found, debts are overdue, or before an audit.

- Create immediately: When a large portion of debt is paid, for debt offsetting, or when there are signs of bad debt risk (to have the debtor acknowledge the remaining debt).

- Benefit: Creating it early helps to “fix” the figures, preventing the debtor from changing their mind later.

Record Keeping: Store Carefully as a Legal Basis

- Create 03 copies with equal legal validity: One for accounting records, one for the creditor, and one for the debtor.

- Hard copies: Store in filing cabinets, categorized by year/month, partner.

- Soft copies: Scan high-quality color PDFs, save to secure cloud storage (Google Drive/OneDrive with a password), and back up periodically.

- Retention period: At least 10 years (according to the 2015 Law on Accounting), or longer if the debt is still valid.

Handling Errors: Adjustment Process When Discrepancies are Found

- If an error is discovered after signing:

- Create a debt adjustment minute (appendix) clearly stating the error, the reason, and the adjusted figures.

- Both parties must sign to re-confirm the appendix.

- Do not erase or alter the original minute (this will invalidate it as evidence).

- If the other party is uncooperative: Send a notification requesting re-confirmation within a reasonable period (7–15 days), and keep proof of sending (email confirmation, registered mail).

- In case of a dispute: Attempt internal mediation first, then file a lawsuit at the People’s Court (statute of limitations is 3 years according to Article 429 of the 2015 Civil Code).

Using Electronic Signatures: Guidance on Legal Validity and Usage

- Has legal validity equivalent to a handwritten signature according to:

- The 2005 Law on Electronic Transactions (amended 2023).

- Decree 130/2018/ND-CP (on digital signatures).

- Conditions for a valid digital signature:

- Use a digital signature issued by a public Certification Authority (CA) (VNPT-CA, Viettel-CA, BKAV-CA, FPT-CA…).

- The digital signature must be valid, and the PDF file must not be modified (maintaining its integrity).

- Attach the digital certificate if required.

- How to use:

- Draft the minute in Word → export to PDF → digitally sign using digital signature software (Adobe Acrobat, software provided by the CA).

- Save as a PDF/A file (archival standard) and back it up.

- Large enterprises often use document management software (MISA, Fast, Base.vn) to automate digital signing.

A debt confirmation minute is an essential legal and financial management tool. Adhering to the notes above (accuracy, transparency, careful storage, prompt error handling, and using digital signatures when needed) will help businesses reduce bad debt risk, collect debts effectively, and maximally protect their rights in case of a dispute.