7+ Mẫu Biên Bản Xác Nhận Công Nợ Chuẩn Kèm File Tải

Trong hoạt động kinh doanh, công nợ là một trong những yếu tố quan trọng quyết định dòng tiền và sức khỏe tài chính doanh nghiệp. Biên bản xác nhận công nợ chính là văn bản pháp lý quan trọng, nơi hai bên (bên nợ và bên có khoản phải thu) cùng thống nhất và khẳng định chính thức số dư nợ còn lại tại một thời điểm cụ thể, chấm dứt mọi tranh chấp về số liệu. Đây không chỉ là thủ tục kế toán mà còn là “lá chắn” bảo vệ quyền lợi, giúp thu hồi nợ hiệu quả, giảm rủi ro nợ xấu và là chứng cứ vững chắc trước tòa án hoặc kiểm toán. Trong bài viết này, chúng tôi sẽ giải thích rõ ràng biên bản xác nhận công nợ là gì, mục đích, vai trò, giá trị pháp lý theo quy định Việt Nam, cùng các tình huống cần lập – giúp bạn nắm bắt đầy đủ và áp dụng chuyên nghiệp trong quản lý tài chính năm 2026!

Mục lục

- I. Biên Bản Xác Nhận Công Nợ Là Gì?

- II. Phân Biệt Biên Bản Xác Nhận Công Nợ và Biên Bản Đối Chiếu Công Nợ

- III. Khi Nào Cần Lập Biên Bản Xác Nhận Công Nợ?

- IV. Hướng Dẫn Cách Lập Biên Bản Xác Nhận Công Nợ Chuẩn

- V. Các Mẫu Biên Bản Xác Nhận Công Nợ Phổ Biến

- Mẫu 1: Biên bản xác nhận công nợ giữa hai doanh nghiệp

- Mẫu 2: Giấy xác nhận công nợ khách hàng

- Mẫu 3: Biên bản xác nhận công nợ giữa cá nhân với cá nhân

- Mẫu 4: Mẫu thư xác nhận công nợ của kiểm toán

- Mẫu 5: Biên bản xác nhận đối chiếu công nợ

- Mẫu 6: Biên bản xác nhận công nợ có kèm điều khoản lãi phạt chậm trả

- Mẫu 7: Mẫu Biên bản xác nhận công nợ bằng tiếng Anh

- VI. Các Quy Định Liên Quan Đến Biên Bản Xác Nhận Công Nợ

- VII. Những Lưu Ý Quan Trọng Với Biên Bản Xác Nhận Công Nợ

- Tính chính xác và đầy đủ thông tin: Kiểm tra kỹ lưỡng mọi chi tiết

- Minh bạch, rõ ràng: Tránh các ngôn ngữ mơ hồ, tối nghĩa

- Thời điểm lập: Lập càng sớm càng tốt khi có phát sinh hoặc cần đối chiếu

- Lưu trữ hồ sơ: Bảo quản cẩn thận để làm căn cứ pháp lý

- Xử lý sai sót: Quy trình điều chỉnh khi phát hiện chênh lệch

- Sử dụng chữ ký điện tử: Hướng dẫn về giá trị pháp lý và cách thức sử dụng

I. Biên Bản Xác Nhận Công Nợ Là Gì?

Biên bản xác nhận công nợ là văn bản hành chính (hoặc văn bản thỏa thuận) được lập giữa hai bên (bên nợ và bên có khoản phải thu) nhằm ghi nhận và thống nhất chính thức về số dư công nợ hiện tại tại một thời điểm cụ thể.

Văn bản này thường bao gồm:

- Số tiền nợ (phải thu/phải trả) bằng số và bằng chữ.

- Chi tiết các khoản nợ (hóa đơn, hợp đồng, ngày phát sinh, kỳ hạn thanh toán).

- Các khoản đã thanh toán, đối trừ (nếu có).

- Cam kết của các bên về tính chính xác của số liệu và kế hoạch thanh toán tiếp theo.

Nói đơn giản: Đây là “giấy xác nhận nợ” mà hai bên cùng ký để khẳng định “tại thời điểm này, bên A nợ bên B đúng số tiền X đồng, không còn tranh chấp về số liệu”.

Mục đích và vai trò của biên bản xác nhận công nợ

Biên bản xác nhận công nợ là công cụ quan trọng trong quản lý tài chính, kế toán và pháp lý doanh nghiệp, với các mục đích và vai trò chính sau:

- Xác minh tính chính xác của số liệu công nợ trên sổ sách kế toán

- Hai bên đối chiếu số liệu: bên nợ so với sổ phải trả, bên có nợ so với sổ phải thu.

- Phát hiện và điều chỉnh sai sót, sai lệch giữa hai bên (ví dụ: ghi nhận thanh toán chưa khớp).

- Là căn cứ để ghi nhận số dư công nợ cuối kỳ chính xác trên báo cáo tài chính.

- Làm căn cứ pháp lý quan trọng để giải quyết tranh chấp

- Biên bản có giá trị như hợp đồng phụ (thỏa thuận về công nợ), được tòa án công nhận nếu lập đúng quy trình (tự nguyện, chữ ký đầy đủ).

- Giúp tránh tranh chấp sau này về số tiền nợ, lãi phạt chậm trả hoặc thời điểm thanh toán.

- Nếu xảy ra kiện tụng, biên bản là chứng cứ mạnh mẽ chứng minh bên nợ đã thừa nhận khoản nợ.

- Hỗ trợ công tác quản lý công nợ hiệu quả, minh bạch

- Tạo sự minh bạch, tin cậy giữa các bên đối tác.

- Giúp doanh nghiệp theo dõi công nợ chặt chẽ, giảm rủi ro nợ xấu, nợ quá hạn.

- Là cơ sở để lập báo cáo công nợ định kỳ, phân loại nợ (ngắn hạn, dài hạn, nợ khó đòi).

- Tạo cơ sở cho việc lập kế hoạch thanh toán, đối trừ công nợ

- Các bên thống nhất kế hoạch thanh toán tiếp theo (lịch trả nợ, hình thức thanh toán).

- Làm căn cứ để thực hiện đối trừ công nợ (bù trừ khoản phải thu và phải trả giữa hai bên).

- Hỗ trợ lập kế hoạch dòng tiền, quản lý tài chính doanh nghiệp hiệu quả hơn.

Biên bản xác nhận công nợ không chỉ là thủ tục hành chính mà còn là công cụ pháp lý và quản lý tài chính thiết yếu, giúp các bên đối tác thống nhất số liệu, minh bạch trách nhiệm và giảm thiểu rủi ro tranh chấp. Đây là tài liệu được khuyến khích lập định kỳ (cuối quý, cuối năm) hoặc khi có thay đổi lớn về công nợ.

II. Phân Biệt Biên Bản Xác Nhận Công Nợ và Biên Bản Đối Chiếu Công Nợ

Trong quản lý tài chính doanh nghiệp, hai loại biên bản này thường bị nhầm lẫn hoặc sử dụng lẫn lộn, nhưng chúng có bản chất, mục đích và thời điểm sử dụng hoàn toàn khác nhau. Việc phân biệt rõ ràng giúp các bên áp dụng đúng văn bản, đảm bảo tính minh bạch, chính xác và giá trị pháp lý cao nhất.

Khái niệm riêng biệt

- Biên bản xác nhận công nợ Đây là văn bản tập trung vào việc xác nhận và thống nhất số dư công nợ cuối cùng (số tiền nợ phải thu/phải trả) tại một thời điểm cụ thể (thường là cuối kỳ kế toán, cuối quý, cuối năm hoặc khi kết thúc hợp đồng). Nội dung chính:

- Số dư nợ hiện tại bằng số và bằng chữ.

- Cam kết của bên nợ thừa nhận khoản nợ là chính xác, không còn tranh chấp về số liệu.

- Kế hoạch thanh toán tiếp theo (nếu có). Bản chất: Là văn bản kết thúc quá trình đối chiếu, khẳng định “tại thời điểm này, bên A nợ bên B đúng X đồng”.

- Biên bản đối chiếu công nợ Đây là văn bản ghi nhận quá trình rà soát, so sánh chi tiết tất cả các giao dịch phát sinh trong kỳ (hóa đơn bán hàng, phiếu thu, phiếu chi, thanh toán, chiết khấu, phạt chậm trả…) giữa hai bên. Nội dung chính:

- Bảng đối chiếu chi tiết từng giao dịch (ngày, số hóa đơn, số tiền phát sinh, số tiền thanh toán, chênh lệch).

- Các khoản điều chỉnh (nếu có sai sót).

- Kết quả đối chiếu: Đồng ý/chưa đồng ý về số liệu. Bản chất: Là văn bản quá trình, thường là tiền đề để đi đến việc lập biên bản xác nhận công nợ.

Thời điểm và mục đích sử dụng

| Tiêu chí | Biên bản đối chiếu công nợ | Biên bản xác nhận công nợ |

| Thời điểm sử dụng | Cuối kỳ kế toán (tháng, quý), khi phát sinh nhiều giao dịch, hoặc khi phát hiện chênh lệch số liệu | Sau khi hoàn thành đối chiếu, thường cuối quý/năm hoặc khi kết thúc hợp đồng |

| Mục đích chính | Rà soát, đối chiếu chi tiết từng giao dịch, phát hiện sai sót và điều chỉnh | Xác nhận số dư nợ cuối cùng, chấm dứt tranh chấp số liệu, khẳng định nghĩa vụ thanh toán |

| Tính chất | Quá trình kiểm tra, thảo luận, có thể có nhiều phiên đối chiếu | Kết quả cuối cùng, văn bản khẳng định (có giá trị pháp lý cao hơn) |

| Nội dung chi tiết | Bảng liệt kê từng giao dịch, chênh lệch, điều chỉnh | Chỉ ghi số dư cuối cùng + cam kết không tranh chấp |

| Mối quan hệ | Là bước tiền đề, thường dẫn đến biên bản xác nhận | Là kết quả của quá trình đối chiếu, có thể không cần đối chiếu nếu hai bên tin tưởng |

Mối quan hệ giữa hai loại:

- Biên bản đối chiếu công nợ là giai đoạn chuẩn bị, giúp hai bên thống nhất số liệu chi tiết trước khi ký biên bản xác nhận.

- Sau khi đối chiếu xong (không còn chênh lệch), hai bên thường chuyển sang lập biên bản xác nhận công nợ để kết thúc việc xác nhận số dư và cam kết thanh toán.

- Trong thực tế, nhiều doanh nghiệp chỉ lập biên bản xác nhận công nợ (nếu hai bên tin tưởng và số liệu khớp từ trước), nhưng khi có giao dịch phức tạp hoặc nghi ngờ sai sót, bắt buộc phải có biên bản đối chiếu trước.

Tóm lại:

- Dùng biên bản đối chiếu khi cần rà soát chi tiết, phát hiện và sửa sai lệch.

- Dùng biên bản xác nhận khi đã thống nhất số liệu và muốn có văn bản khẳng định pháp lý về khoản nợ cuối cùng.

Cả hai loại đều là công cụ quan trọng để quản lý công nợ minh bạch, giảm nợ xấu và bảo vệ quyền lợi khi xảy ra tranh chấp.

III. Khi Nào Cần Lập Biên Bản Xác Nhận Công Nợ?

Biên bản xác nhận công nợ không phải lúc nào cũng bắt buộc theo luật, nhưng đây là tài liệu quan trọng được khuyến khích lập trong nhiều tình huống để đảm bảo minh bạch tài chính, giảm rủi ro nợ xấu và tạo cơ sở pháp lý vững chắc khi xảy ra tranh chấp. Dưới đây là các trường hợp phổ biến mà doanh nghiệp, tổ chức hoặc cá nhân nên lập biên bản xác nhận công nợ (cập nhật thực tiễn kế toán Việt Nam năm 2026):

- Cuối kỳ kế toán/trước báo cáo tài chính Đây là thời điểm phổ biến để lập biên bản. Cuối tháng/quý/năm, các bên đối tác cần đối chiếu số dư công nợ phải thu/phải trả để chốt số liệu chính xác, tránh sai lệch giữa sổ sách hai bên. Biên bản này là chứng từ quan trọng hỗ trợ lập báo cáo tài chính trung thực, tuân thủ Luật Kế toán 2015 và Thông tư 200/2014/TT-BTC, đồng thời giúp kiểm toán viên dễ dàng xác minh tính hợp lệ của khoản nợ.

- Trước khi kiểm toán Khi doanh nghiệp chuẩn bị cho kiểm toán nội bộ hoặc kiểm toán độc lập (bắt buộc theo Luật Kiểm toán độc lập 2011), biên bản xác nhận công nợ từ đối tác là tài liệu bắt buộc để chứng minh các khoản nợ phải thu/phải trả là thực tế, hợp lệ và không có tranh chấp. Kiểm toán viên thường yêu cầu biên bản này để giảm rủi ro phát hiện sai sót hoặc gian lận.

- Khi có tranh chấp hoặc rủi ro nợ xấu Nếu phát hiện công nợ có dấu hiệu chậm thanh toán, nợ quá hạn, hoặc có mâu thuẫn về số tiền, lập biên bản xác nhận công nợ là bước quan trọng để bên nợ thừa nhận khoản nợ còn lại. Biên bản này trở thành chứng cứ pháp lý mạnh mẽ khi đòi nợ, khởi kiện hoặc áp dụng biện pháp cưỡng chế (theo Bộ luật Dân sự 2015 và Luật Thi hành án dân sự).

- Thay đổi quản lý hoặc chuyển nhượng nợ Khi thay đổi lãnh đạo tài chính, chuyển giao bộ phận kế toán, hoặc chuyển nhượng khoản nợ cho bên thứ ba (bán nợ, thế chấp khoản phải thu), biên bản xác nhận công nợ giúp minh bạch tình hình tài chính, xác định rõ số dư nợ tại thời điểm chuyển giao, tránh tranh chấp giữa các bên cũ/mới.

- Khi thanh toán hoặc thu hồi nợ Sau khi thanh toán một phần hoặc toàn bộ khoản nợ, biên bản xác nhận công nợ được lập để ghi nhận số tiền đã thanh toán, số dư còn lại (nếu có) và cam kết thanh toán tiếp theo. Điều này giúp chốt sổ nợ, tránh tình trạng bên thanh toán bị đòi lại hoặc bên nhận thanh toán phủ nhận đã nhận tiền.

- Khi đối trừ công nợ giữa các bên Trong trường hợp hai bên có quan hệ mua bán lẫn nhau (có cả phải thu và phải trả), biên bản xác nhận công nợ sau khi đối trừ là văn bản cuối cùng để xác định số nợ ròng (net debt) sau bù trừ. Đây là cơ sở để hạch toán kế toán, quyết toán thuế và chấm dứt nghĩa vụ thanh toán giữa hai bên.

Biên bản xác nhận công nợ nên được lập định kỳ (cuối quý/năm) và bất cứ khi nào có thay đổi lớn về công nợ, rủi ro tranh chấp hoặc yêu cầu từ kiểm toán. Việc lập biên bản kịp thời giúp doanh nghiệp quản lý dòng tiền hiệu quả, giảm nợ xấu và bảo vệ quyền lợi pháp lý tối đa.

IV. Hướng Dẫn Cách Lập Biên Bản Xác Nhận Công Nợ Chuẩn

Biên bản xác nhận công nợ là văn bản quan trọng trong quản lý tài chính doanh nghiệp, giúp hai bên thống nhất số dư nợ, chấm dứt tranh chấp số liệu và tạo cơ sở pháp lý cho việc thu hồi nợ. Việc lập biên bản cần tuân thủ thể thức văn bản hành chính (Nghị định 30/2020/NĐ-CP) và đảm bảo đầy đủ thông tin, rõ ràng, chính xác để có giá trị chứng cứ cao trước tòa án hoặc kiểm toán. Dưới đây là hướng dẫn chi tiết cách lập biên bản chuẩn (cập nhật thực tiễn 2026).

Các thông tin bắt buộc cần có

- Quốc hiệu, tiêu ngữ Trình bày đầu trang, căn giữa:

- Tên văn bản

- Địa điểm và thời gian lập biên bản

- Căn cứ lập biên bản

- Nội dung xác nhận công nợ

- Cam kết của các bên

- Thỏa thuận khác

- Số lượng bản được lập và giá trị pháp lý

- Chữ ký, họ tên, chức vụ và đóng dấu

Quy trình thực hiện xác nhận công nợ

- Bước 1: Kiểm tra và tổng hợp số liệu công nợ

- Bên A (có khoản phải thu) lập bảng đối chiếu chi tiết (hóa đơn, phiếu thu, thanh toán).

- Gửi bảng đối chiếu cho bên B để kiểm tra, đối chiếu với sổ phải trả.

- Bước 2: Chuẩn bị và gửi dự thảo biên bản cho đối tác

- Soạn dự thảo biên bản với số dư nợ đề xuất.

- Gửi cho bên B (email có xác nhận) ít nhất 7–10 ngày trước ngày ký.

- Bước 3: Đối chiếu, thống nhất số liệu

- Hai bên họp (trực tiếp/trực tuyến) để thảo luận, điều chỉnh sai sót.

- Nếu có chênh lệch → lập biên bản điều chỉnh trước khi ký xác nhận.

- Bước 4: Lập và ký kết biên bản chính thức

- In biên bản đã thống nhất, kiểm tra lại toàn bộ thông tin.

- Ký tay, đóng dấu và lập đủ bản (03 bản).

- Bước 5: Lưu trữ và theo dõi

- Lưu bản cứng + scan màu PDF.

- Cập nhật số dư nợ vào sổ sách kế toán, theo dõi lịch thanh toán.

- Lưu trữ ít nhất 10 năm (Luật Kế toán).

Lưu ý khi lập:

- Không tẩy xóa → sai thì lập biên bản mới.

- Đính kèm bảng đối chiếu chi tiết và hóa đơn làm phụ lục.

- Nếu bên nợ từ chối ký: Ghi lý do và mời người chứng kiến.

Biên bản xác nhận công nợ chuẩn sẽ giúp doanh nghiệp quản lý dòng tiền hiệu quả, giảm nợ xấu và bảo vệ quyền lợi pháp lý.

V. Các Mẫu Biên Bản Xác Nhận Công Nợ Phổ Biến

Công nợ là “mạch máu” của dòng tiền doanh nghiệp, nhưng nếu không được xác nhận rõ ràng, nó có thể trở thành nguồn gốc của tranh chấp kéo dài và nợ xấu. Biên bản xác nhận công nợ chính là văn bản pháp lý then chốt, nơi hai bên cùng thống nhất số dư nợ cuối kỳ, chấm dứt mọi nghi ngờ về số liệu và tạo cơ sở vững chắc để thu hồi nợ hiệu quả. Trong phần này, chúng tôi tổng hợp các mẫu biên bản xác nhận công nợ phổ biến, từ mẫu chốt công nợ cuối quý/năm, mẫu xác nhận nợ quá hạn, mẫu đối trừ công nợ, đến mẫu xác nhận khi chuyển nhượng nợ – tất cả đều theo cấu trúc chuẩn, dễ chỉnh sửa trên file Word, kèm bảng đối chiếu chi tiết, cam kết thanh toán và hướng dẫn điền cụ thể để bạn áp dụng ngay, minh bạch tài chính, giảm rủi ro và bảo vệ quyền lợi tối đa!

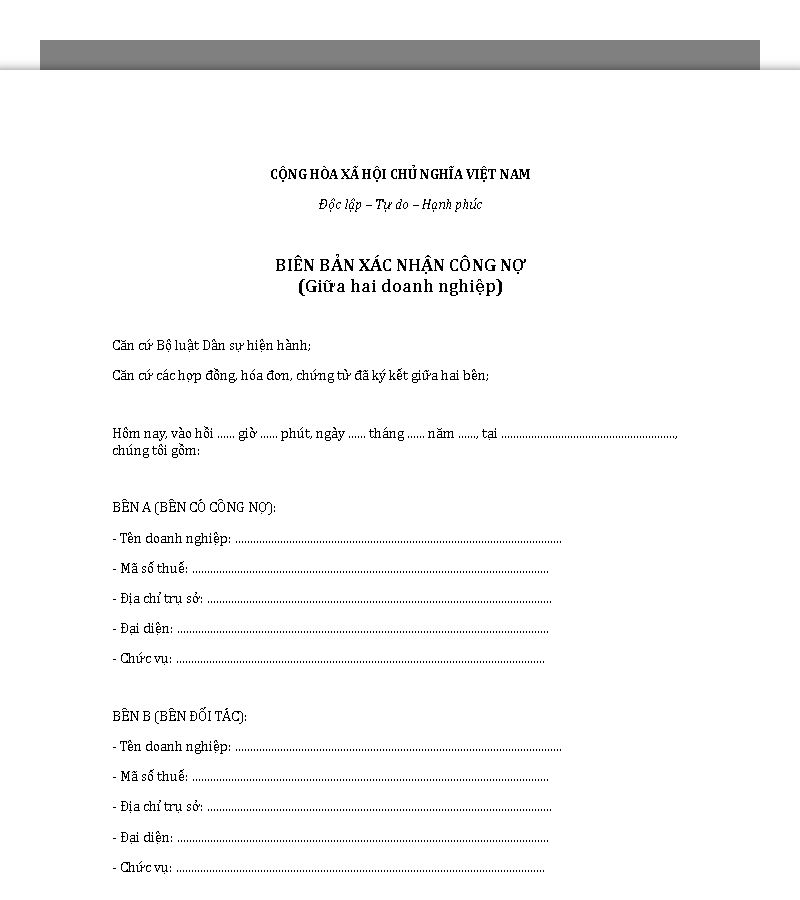

Mẫu 1: Biên bản xác nhận công nợ giữa hai doanh nghiệp

Trong giao dịch thương mại giữa các doanh nghiệp, biên bản xác nhận công nợ là văn bản pháp lý quan trọng giúp hai bên thống nhất số dư nợ phải thu/phải trả từ hợp đồng mua bán, cung cấp dịch vụ, kèm chi tiết hóa đơn và kế hoạch thanh toán. Mẫu này được thiết kế chuẩn theo Luật Thương mại 2005 và Bộ luật Dân sự 2015, với bảng đối chiếu chi tiết, cam kết không tranh chấp và điều khoản giải quyết tranh chấp, giúp doanh nghiệp chốt sổ kế toán cuối kỳ, giảm rủi ro nợ xấu và bảo vệ quyền lợi tối đa khi thu hồi nợ.

Tải Ngay Mẫu Biên Bản Xác Nhận Công Nợ Hai Doanh Nghiệp

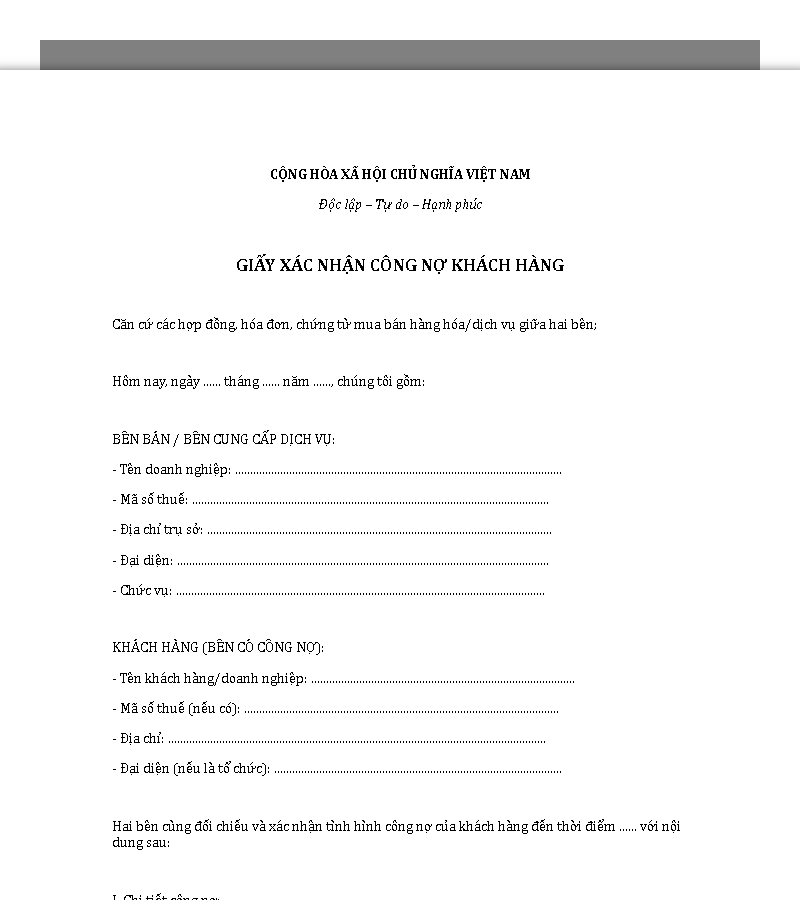

Mẫu 2: Giấy xác nhận công nợ khách hàng

Giấy xác nhận công nợ khách hàng là công cụ đơn giản nhưng hiệu quả để bên bán gửi cho khách hàng (doanh nghiệp hoặc cá nhân) xác nhận số tiền nợ từ giao dịch mua hàng, dịch vụ, kèm lịch sử thanh toán và thời hạn còn lại. Mẫu này tập trung vào tính minh bạch, dễ hiểu, với số dư nợ bằng chữ/số và cam kết thanh toán, giúp doanh nghiệp theo dõi công nợ khách hàng chặt chẽ, hỗ trợ nhắc nợ lịch sự và là chứng cứ pháp lý vững chắc nếu cần khởi kiện đòi nợ theo thời hiệu 3 năm.

Tải Ngay Mẫu Giấy Xác Nhận Công Nợ Khách Hàng

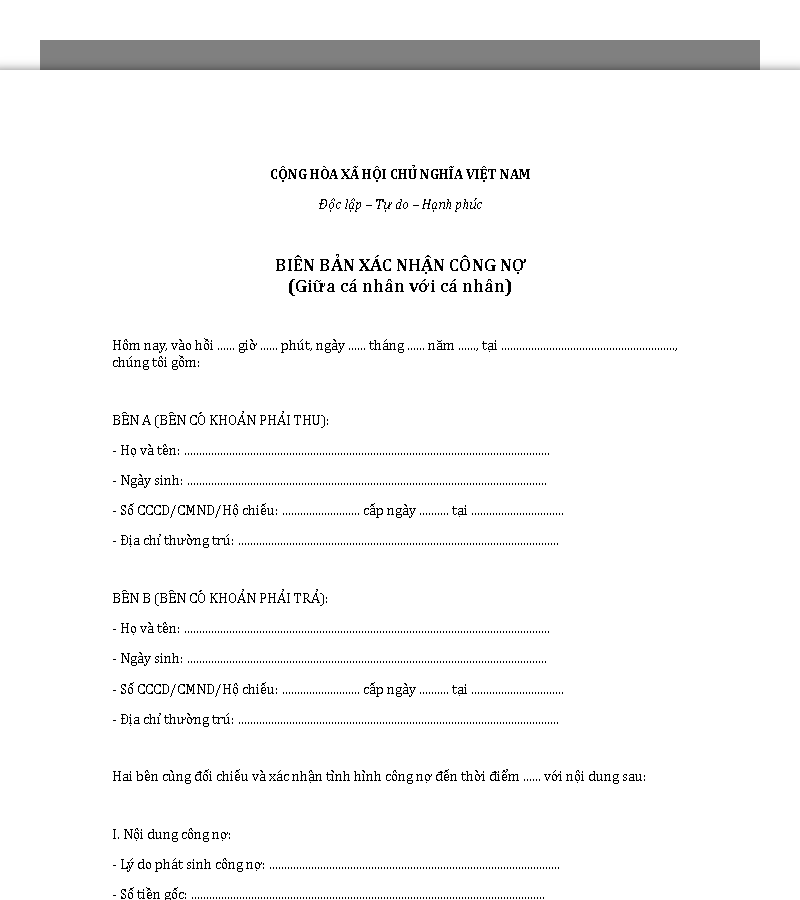

Mẫu 3: Biên bản xác nhận công nợ giữa cá nhân với cá nhân

Giao dịch vay mượn, mua bán tài sản giữa cá nhân thường dễ phát sinh tranh chấp nếu thiếu chứng cứ rõ ràng. Biên bản xác nhận công nợ cá nhân là văn bản tự nguyện giúp hai bên thống nhất số tiền nợ gốc/lãi, thời hạn trả và cam kết không tranh chấp, tuân thủ Bộ luật Dân sự 2015 (Điều 466). Mẫu đơn giản này ghi chi tiết khoản nợ, phương thức thanh toán và hậu quả pháp lý nếu vi phạm, bảo vệ quyền lợi cả hai bên và tránh kiện tụng kéo dài.

Tải Ngay Mẫu Biên Bản Xác Nhận Công Nợ Cá Nhân Với Cá Nhân

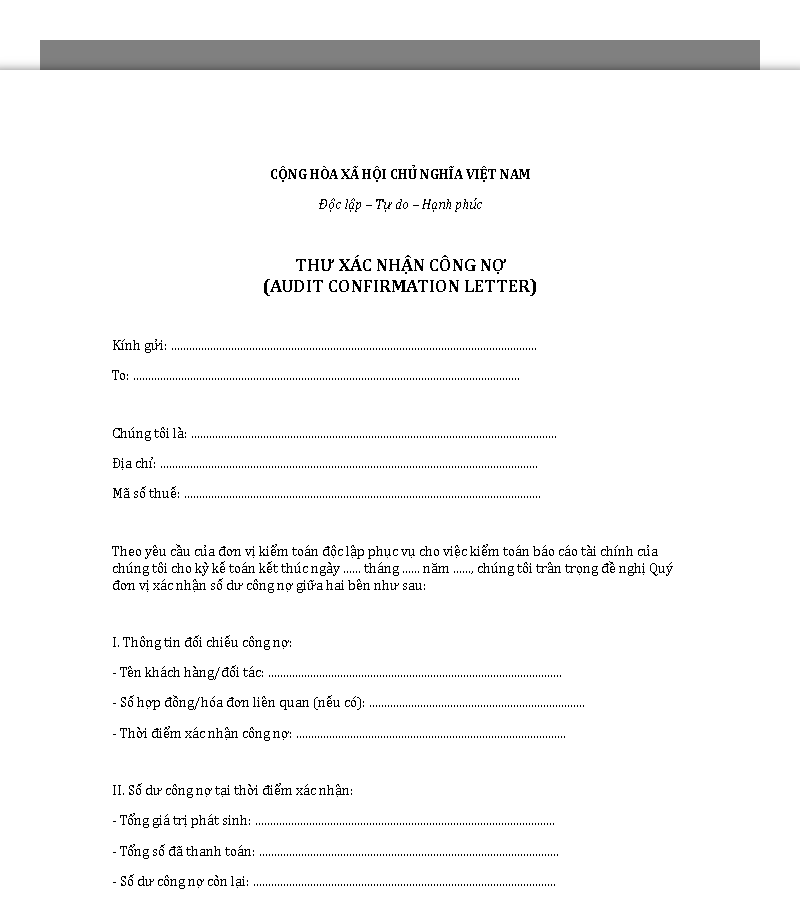

Mẫu 4: Mẫu thư xác nhận công nợ của kiểm toán

Trước kiểm toán độc lập hoặc kiểm toán nội bộ, thư xác nhận công nợ từ kiểm toán viên gửi đối tác là tài liệu bắt buộc để chứng minh tính hợp lệ, chính xác của các khoản phải thu/phải trả trên báo cáo tài chính. Mẫu thư chuẩn theo Luật Kiểm toán độc lập 2011 và Thông tư 200/2014/TT-BTC này yêu cầu đối tác xác nhận số dư nợ, các giao dịch phát sinh và không tranh chấp, giúp doanh nghiệp vượt qua kiểm toán suôn sẻ, tránh điều chỉnh số liệu và rủi ro phạt từ cơ quan thuế.

Tải Ngay Mẫu Thư Xác Nhận Công Nợ Kiểm Toán

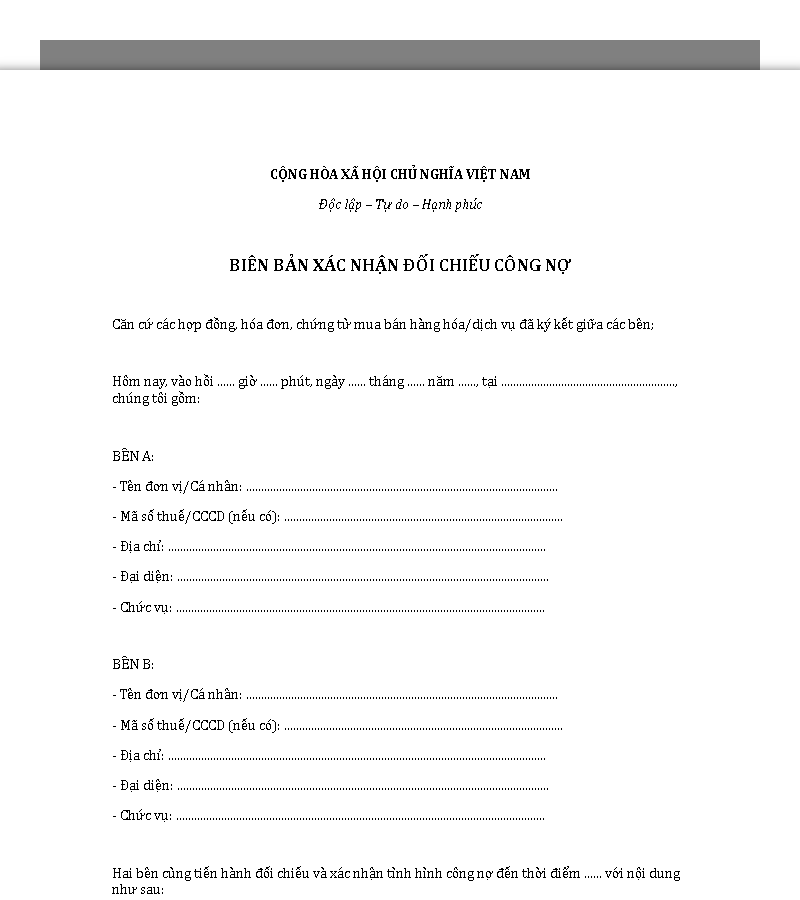

Mẫu 5: Biên bản xác nhận đối chiếu công nợ

Biên bản xác nhận đối chiếu công nợ là bước tiền đề quan trọng trước khi chốt số dư cuối cùng, ghi nhận quá trình rà soát chi tiết từng hóa đơn, phiếu thu/chi, thanh toán trong kỳ giữa hai bên. Mẫu này với bảng đối chiếu đầy đủ (phát sinh tăng/giảm, chênh lệch, điều chỉnh) giúp phát hiện sai sót kịp thời, thống nhất số liệu kế toán và là cơ sở để lập biên bản xác nhận công nợ, đảm bảo báo cáo tài chính minh bạch theo Luật Kế toán 2015.

Tải Ngay Mẫu Biên Bản Xác Nhận Đối Chiếu Công Nợ

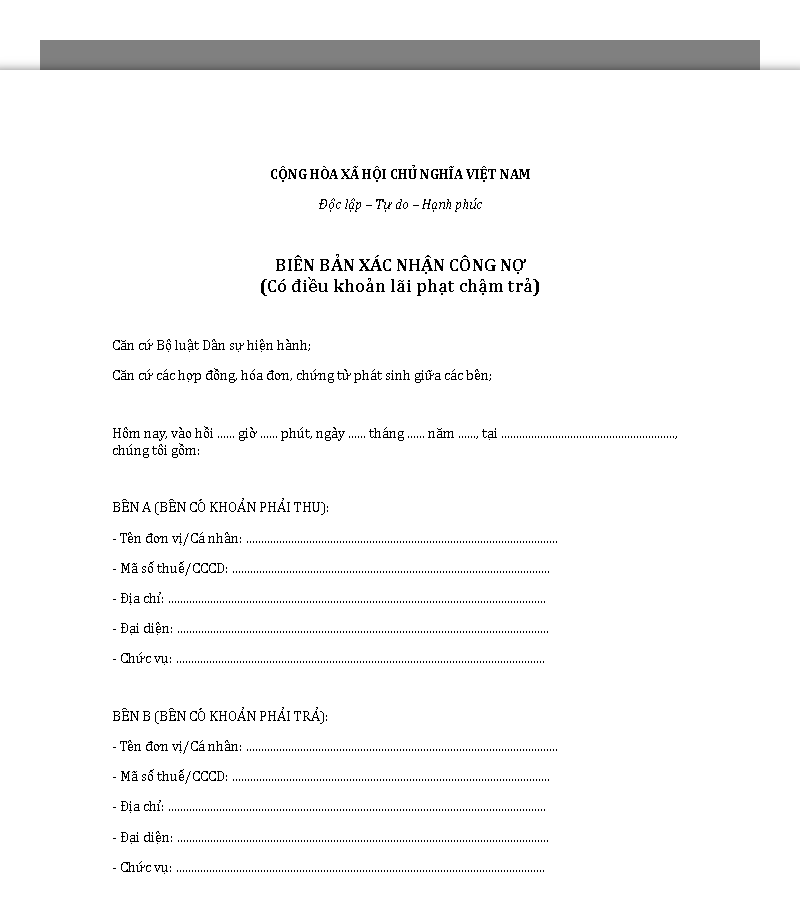

Mẫu 6: Biên bản xác nhận công nợ có kèm điều khoản lãi phạt chậm trả

Khi công nợ quá hạn hoặc có rủi ro chậm thanh toán, biên bản xác nhận công nợ kèm điều khoản lãi phạt là văn bản mạnh mẽ để bên nợ thừa nhận khoản nợ gốc/lãi phạt, thời hạn trả cụ thể và hậu quả pháp lý nếu vi phạm. Mẫu này tuân thủ Điều 466 Bộ luật Dân sự 2015, ghi rõ tỷ lệ lãi phạt (%/tháng), phương thức tính và giải quyết tranh chấp, giúp bên có khoản phải thu thu hồi nợ hiệu quả, tránh nợ xấu và tăng tính ràng buộc pháp lý.

Tải Ngay Mẫu Biên Bản Xác Nhận Công Nợ Có Lãi Phạt Chậm Trả

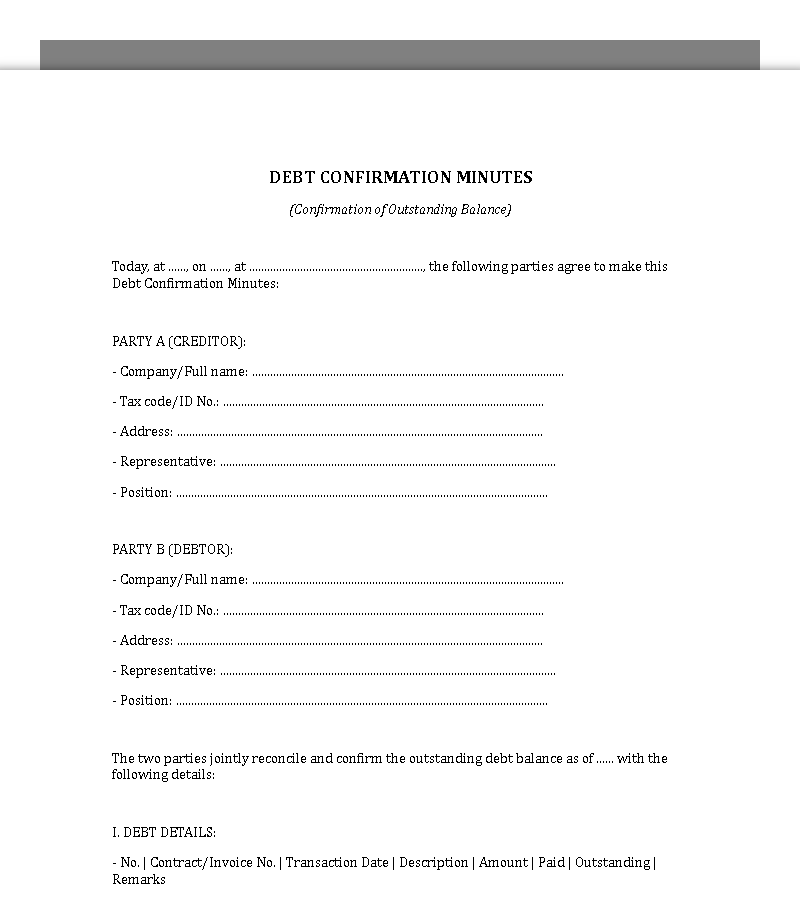

Mẫu 7: Mẫu Biên bản xác nhận công nợ bằng tiếng Anh

Trong giao dịch quốc tế hoặc với đối tác nước ngoài, biên bản xác nhận công nợ song ngữ (Việt – Anh) hoặc hoàn toàn tiếng Anh là cần thiết để tránh hiểu lầm ngôn ngữ, đảm bảo tính chính xác số dư nợ, hóa đơn và cam kết thanh toán. Mẫu chuẩn theo Bộ luật Dân sự 2015 và UNCITRAL Model Law này trình bày song song hai ngôn ngữ, với thuật ngữ kế toán quốc tế (outstanding balance, due date, late payment interest), phù hợp cho doanh nghiệp xuất nhập khẩu, FDI và tranh tụng trọng tài quốc tế.

Tải Ngay Mẫu Biên Bản Xác Nhận Công Nợ Bằng Tiếng Anh

VI. Các Quy Định Liên Quan Đến Biên Bản Xác Nhận Công Nợ

Biên bản xác nhận công nợ là văn bản có giá trị pháp lý quan trọng trong quản lý tài chính doanh nghiệp và giao dịch dân sự tại Việt Nam. Dù pháp luật không bắt buộc phải lập biên bản này trong mọi trường hợp, nhưng khi lập thì biên bản phải tuân thủ các quy định pháp luật liên quan để đảm bảo hiệu lực, tính ràng buộc và khả năng chứng minh trước tòa án hoặc cơ quan nhà nước (cập nhật theo quy định pháp luật Việt Nam tính đến ngày 02/01/2026).

Căn cứ pháp lý

- Bộ luật Dân sự 2015 (sửa đổi, bổ sung đến 2025) Đây là văn bản nền tảng quy định về công nợ và biên bản xác nhận:

- Điều 466: Nghĩa vụ trả nợ – Bên nợ có nghĩa vụ thực hiện đúng số tiền, thời hạn và phương thức thanh toán theo thỏa thuận. Biên bản xác nhận công nợ là chứng cứ bên nợ thừa nhận nghĩa vụ này.

- Điều 422: Thực hiện hợp đồng – Các bên phải thực hiện đầy đủ nghĩa vụ theo hợp đồng. Biên bản xác nhận công nợ là văn bản bổ sung (hợp đồng phụ) để khẳng định số dư nợ còn lại sau khi thực hiện một phần hợp đồng.

- Điều 117: Điều kiện có hiệu lực của giao dịch dân sự – Biên bản phải được lập tự nguyện, không vi phạm pháp luật, các bên có năng lực hành vi dân sự.

- Luật Thương mại 2005 (sửa đổi, bổ sung)

- Áp dụng cho giao dịch giữa các thương nhân (doanh nghiệp với doanh nghiệp).

- Điều 24, 25: Các bên có quyền thỏa thuận về thanh toán, công nợ. Biên bản xác nhận công nợ là văn bản thỏa thuận thương mại, có giá trị pháp lý cao trong quan hệ mua bán hàng hóa, cung ứng dịch vụ.

Khẳng định giá trị chứng cứ trước tòa án/trọng tài

Biên bản xác nhận công nợ có giá trị chứng cứ pháp lý mạnh mẽ theo:

- Điều 92 Bộ luật Tố tụng Dân sự 2015: Tòa án ưu tiên xem xét biên bản có chữ ký đầy đủ, nội dung rõ ràng, khách quan và không bị sửa đổi.

- Nếu bên nợ ký biên bản, tòa án coi như bên đó đã thừa nhận khoản nợ, làm cơ sở để buộc thực hiện nghĩa vụ thanh toán (không cần chứng minh thêm về nguồn gốc nợ).

- Trong trọng tài thương mại (theo Luật Trọng tài thương mại 2010), biên bản cũng là chứng cứ quan trọng để giải quyết tranh chấp nhanh chóng.

Lưu ý về chữ ký và con dấu

- Đảm bảo người đại diện có thẩm quyền ký kết:

- Người ký phải là đại diện theo pháp luật (Giám đốc, Chủ tịch HĐQT) hoặc người được ủy quyền hợp lệ (có giấy ủy quyền bằng văn bản, còn hiệu lực).

- Nếu ủy quyền: Đính kèm bản sao giấy ủy quyền vào biên bản.

- Ký sai thẩm quyền → biên bản có thể bị vô hiệu.

- Con dấu (nếu có) phải hợp lệ:

- Doanh nghiệp phải đóng dấu công ty (dấu tròn) hoặc dấu chức danh (nếu có quy định nội bộ).

- Dấu phải còn hiệu lực, không mờ, không sai lệch (theo Nghị định 99/2016/NĐ-CP về quản lý con dấu).

- Với cá nhân: Không cần dấu, chỉ cần chữ ký tay.

Thời hiệu khởi kiện để đòi nợ

- Theo Điều 429 Bộ luật Dân sự 2015: Thời hiệu khởi kiện về hợp đồng (bao gồm đòi nợ) là 3 năm kể từ ngày quyền lợi bị xâm phạm (ngày đến hạn thanh toán mà bên nợ không thực hiện).

- Biên bản xác nhận công nợ có thể tái khởi động thời hiệu nếu ghi rõ ngày đến hạn thanh toán mới (ví dụ: “Bên B cam kết thanh toán trước ngày 31/03/2026”) – thời hiệu sẽ tính lại từ ngày này.

- Sau 3 năm không khởi kiện, quyền đòi nợ có thể bị mất (trừ trường hợp bên nợ thừa nhận lại khoản nợ sau đó).

Không phải là hợp đồng mới

Biên bản xác nhận công nợ không thay thế hợp đồng ban đầu.

- Nó chỉ là văn bản bổ sung, khẳng định số dư nợ còn lại sau khi thực hiện một phần hợp đồng gốc.

- Các điều khoản cơ bản (lãi suất, phạt chậm trả, phương thức thanh toán) vẫn tuân theo hợp đồng gốc, trừ khi biên bản ghi rõ sửa đổi.

- Nếu biên bản ghi “sửa đổi hợp đồng”, cần lập thành phụ lục hợp đồng hoặc hợp đồng sửa đổi riêng để đảm bảo hiệu lực pháp lý.

Biên bản xác nhận công nợ được xây dựng trên nền tảng pháp luật chặt chẽ (Bộ luật Dân sự, Luật Thương mại), có giá trị chứng cứ cao và là công cụ thiết yếu để quản lý công nợ minh bạch, giảm rủi ro tranh chấp. Việc lập biên bản đúng quy định (chữ ký thẩm quyền, đóng dấu hợp lệ, ghi rõ thời hạn thanh toán) sẽ giúp doanh nghiệp bảo vệ quyền lợi tối đa khi thu hồi nợ.

VII. Những Lưu Ý Quan Trọng Với Biên Bản Xác Nhận Công Nợ

Biên bản xác nhận công nợ là văn bản pháp lý nhạy cảm, có giá trị chứng cứ cao trước tòa án và cơ quan kiểm toán. Một biên bản lập không cẩn thận có thể dẫn đến tranh chấp kéo dài, nợ xấu tăng cao hoặc bị bác bỏ giá trị khi thu hồi nợ. Dưới đây là các lưu ý quan trọng nhất để đảm bảo biên bản an toàn, hiệu lực và bảo vệ tối đa quyền lợi các bên (cập nhật theo quy định pháp luật Việt Nam năm 2026).

Tính chính xác và đầy đủ thông tin: Kiểm tra kỹ lưỡng mọi chi tiết

- Kiểm tra 2–3 lần trước khi ký: Số dư nợ bằng số và bằng chữ phải khớp nhau 100%, danh sách hóa đơn/phiếu thu chi phải đầy đủ, ngày tháng phát sinh và đến hạn thanh toán phải chính xác.

- Ghi rõ thông tin các bên: Tên công ty/cá nhân, MST/CMND/CCCD, địa chỉ trụ sở/thường trú, đại diện ký (phải là người có thẩm quyền hoặc được ủy quyền hợp lệ).

- Đính kèm phụ lục: Bảng đối chiếu chi tiết, hóa đơn, phiếu thu/chi, biên bản giao nhận hàng hóa (nếu có) để tăng tính thuyết phục.

- Lưu ý: Sai sót nhỏ (như sai số dư 1 đồng) có thể bị bên kia lợi dụng để phủ nhận toàn bộ biên bản.

Minh bạch, rõ ràng: Tránh các ngôn ngữ mơ hồ, tối nghĩa

- Sử dụng ngôn ngữ khách quan, cụ thể:

- Đúng: “Số dư công nợ cuối kỳ là 150.000.000 đồng (Một trăm năm mươi triệu đồng chẵn)”.

- Sai: “Khoảng 150 triệu” hoặc “đủ số tiền”.

- Cam kết phải rõ ràng: “Bên B cam kết thanh toán toàn bộ số dư nợ trước ngày 31/03/2026 bằng chuyển khoản”.

- Tránh từ ngữ gây hiểu lầm như “có thể”, “sẽ cố gắng”, “khoảng” – thay bằng “cam kết”, “chắc chắn”, “đúng hạn”.

Thời điểm lập: Lập càng sớm càng tốt khi có phát sinh hoặc cần đối chiếu

- Lập định kỳ: Cuối tháng/quý/năm để chốt số liệu trước báo cáo tài chính.

- Lập kịp thời: Khi phát hiện chênh lệch, nợ quá hạn, hoặc trước khi kiểm toán.

- Lập ngay: Khi thanh toán một phần lớn nợ, đối trừ công nợ, hoặc có dấu hiệu rủi ro nợ xấu (để bên nợ thừa nhận khoản nợ còn lại).

- Lợi ích: Lập sớm giúp “cố định” số liệu, tránh bên nợ thay đổi ý kiến sau này.

Lưu trữ hồ sơ: Bảo quản cẩn thận để làm căn cứ pháp lý

- Lập thành 03 bản có giá trị pháp lý ngang nhau: Bản lưu kế toán, bản bên có khoản phải thu giữ, bản bên nợ giữ.

- Bản cứng: Lưu tủ hồ sơ, phân loại theo năm/tháng, đối tác.

- Bản mềm: Scan màu PDF chất lượng cao, lưu đám mây an toàn (Google Drive/OneDrive với mật khẩu), backup định kỳ.

- Thời hạn lưu trữ: Ít nhất 10 năm (theo Luật Kế toán 2015), hoặc lâu hơn nếu khoản nợ còn hiệu lực.

Xử lý sai sót: Quy trình điều chỉnh khi phát hiện chênh lệch

- Nếu phát hiện sai sót sau khi ký:

- Lập biên bản điều chỉnh công nợ (phụ lục) ghi rõ sai sót, lý do và số liệu điều chỉnh.

- Cả hai bên ký xác nhận lại phụ lục.

- Không tẩy xóa trên biên bản gốc (làm mất giá trị chứng cứ).

- Nếu bên kia không hợp tác: Gửi thông báo yêu cầu xác nhận lại trong thời hạn hợp lý (7–15 ngày), lưu chứng cứ gửi (email xác nhận, thư bảo đảm).

- Nếu tranh chấp: Thương lượng hòa giải nội bộ trước, sau đó khởi kiện tại Tòa án nhân dân (thời hiệu 3 năm theo Điều 429 BLDS 2015).

Sử dụng chữ ký điện tử: Hướng dẫn về giá trị pháp lý và cách thức sử dụng

- Có giá trị pháp lý tương đương chữ ký tay theo:

- Luật Giao dịch điện tử 2005 (sửa đổi 2023).

- Nghị định 130/2018/NĐ-CP (về chữ ký số).

- Điều kiện để chữ ký số có hiệu lực:

- Sử dụng chữ ký số do CA công cộng cấp (VNPT-CA, Viettel-CA, BKAV-CA, FPT-CA…).

- Chữ ký số còn hiệu lực, file PDF không bị sửa đổi (có tính toàn vẹn).

- Đính kèm chứng thư số (certificate) nếu cần.

- Cách thức sử dụng:

- Soạn biên bản trên Word → xuất PDF → ký số bằng phần mềm ký số (Adobe Acrobat, phần mềm CA cung cấp).

- Lưu file PDF/A (chuẩn lưu trữ) và backup.

- Doanh nghiệp lớn thường dùng phần mềm quản lý chứng từ (1Office, MISA, Fast, Base.vn) để ký số tự động.

Khám phá thêm: 7 phần mềm quản lý công nợ chính xác và hiệu quả 2026

Biên bản xác nhận công nợ là công cụ pháp lý và quản lý tài chính thiết yếu. Việc tuân thủ các lưu ý trên (chính xác, minh bạch, lưu trữ cẩn thận, xử lý sai sót kịp thời, sử dụng chữ ký số khi cần) sẽ giúp doanh nghiệp giảm rủi ro nợ xấu, thu hồi nợ hiệu quả và bảo vệ quyền lợi tối đa khi xảy ra tranh chấp.