Cách tính bảo hiểm thất nghiệp & Công cụ tính BHTN chính xác

Bảo hiểm thất nghiệp thường được ví như “chiếc phao cứu sinh” tài chính, nhưng không phải ai cũng hiểu rõ ai đóng BHTN và cách tính bảo hiểm thất nghiệp như thế nào? Liệu doanh nghiệp có trách nhiệm chi trả toàn bộ 100% hay người lao động phải trích lương để cùng tham gia? Hiểu đúng về trách nhiệm đóng BHTN giúp doanh nghiệp minh bạch tài chính và bảo vệ quyền lợi chính đáng cho nhân viên. Hãy cùng 1Office tìm câu trả lời chi tiết ngay sau đây.

Mục lục

- Bảo hiểm thất nghiệp là gì? Điều kiện hưởng mới nhất 2026

- Bảo hiểm thất nghiệp tính như nào?

- Ví dụ thực tế về cách tính bảo hiểm thất nghiệp (Case Study)

- Hồ sơ và thủ tục nhận bảo hiểm thất nghiệp năm 2026

- Quy trình nhận bảo hiểm thất nghiệp và cách tra cứu quá trình đóng

- Thời gian được hưởng trợ cấp thất nghiệp sẽ được tính như thế nào?

- Những rủi ro pháp lý khi doanh nghiệp thực hiện sai quy định BHTN

- 1Office – Giải pháp số hóa quản trị nhân sự và tính lương tự động

- Câu hỏi thường gặp về bảo hiểm thất nghiệp

- Kết luận

Bảo hiểm thất nghiệp là gì? Điều kiện hưởng mới nhất 2026

Bảo hiểm thất nghiệp (BHTN) là một trong những chế độ an sinh xã hội quan trọng, nhằm bù đắp một phần thu nhập cho người lao động khi bị mất việc làm. Bên cạnh việc hỗ trợ tài chính (trợ cấp thất nghiệp), chế độ này còn giúp người lao động sớm quay lại thị trường lao động thông qua các hoạt động hỗ trợ học nghề, tư vấn và giới thiệu việc làm.

Để nhận được trợ cấp thất nghiệp, người lao động cần đáp ứng đầy đủ 4 điều kiện sau đây theo quy định của Luật Việc làm:

- Chấm dứt hợp đồng lao động (HĐLĐ) hoặc hợp đồng làm việc đúng pháp luật:

- Trừ các trường hợp: Người lao động đơn phương chấm dứt HĐLĐ trái pháp luật; người đang hưởng lương hưu hoặc trợ cấp mất sức lao động hằng tháng.

- Đã đóng BHTN đủ thời gian quy định:

- Đối với HĐLĐ xác định hoặc không xác định thời hạn: Phải đóng BHTN từ đủ 12 tháng trở lên trong vòng 24 tháng trước khi chấm dứt HĐLĐ.

- Đối với HĐLĐ theo mùa vụ hoặc công việc nhất định (từ 03 đến dưới 12 tháng): Phải đóng BHTN từ đủ 12 tháng trở lên trong vòng 36 tháng trước khi chấm dứt HĐLĐ.

- Đã nộp hồ sơ hưởng trợ cấp tại Trung tâm dịch vụ việc làm:

- Hồ sơ phải được nộp trong thời hạn 03 tháng, kể từ ngày chấm dứt HĐLĐ hoặc hợp đồng làm việc. Quá thời hạn này, thời gian đóng BHTN sẽ được tự động bảo lưu cho lần hưởng tiếp theo.

- Chưa tìm được việc làm mới sau 15 ngày:

- Tính từ ngày nộp hồ sơ hưởng BHTN, trừ các trường hợp đặc biệt như: Thực hiện nghĩa vụ quân sự/công an; đi học tập có thời hạn từ đủ 12 tháng trở lên; chấp hành quyết định đưa vào trường giáo dưỡng; bị tạm giam; ra nước ngoài định cư hoặc chết.

Xem thêm: Tỷ lệ đóng BHXH năm 2026 là bao nhiêu? Cách tính tỷ lệ đóng cho doanh nghiệp & NLĐ

Bảo hiểm thất nghiệp tính như nào?

Theo quy định của Luật Việc làm, mức trợ cấp thất nghiệp hằng tháng của người lao động được xác định dựa trên mức đóng bảo hiểm trong những tháng cuối trước khi nghỉ việc.

Công thức tính cụ thể như sau:

Mức hưởng hằng tháng = 60% x Mức bình quân tiền lương tháng đóng BHTN của 06 tháng liền kề trước khi thất nghiệp.

Trong đó:

- Mức bình quân tiền lương 06 tháng liền kề: Là tổng tiền lương của 6 tháng đóng BHTN cuối cùng chia cho 6. Nếu trong 6 tháng này bạn có sự thay đổi (tăng/giảm) lương, con số này sẽ là con số trung bình.

- Tỷ lệ 60%: Đây là tỷ lệ hưởng cố định được pháp luật quy định.

Ngoài ra, để đảm bảo tính cân đối của quỹ, pháp luật quy định mức hưởng trợ cấp thất nghiệp không được vượt quá một giới hạn nhất định (mức trần), tùy thuộc vào loại hình doanh nghiệp:

NLĐ thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định

Mức hưởng hằng tháng tối đa không quá 05 lần mức lương cơ sở tại thời điểm hưởng.

NLĐ thực hiện chế độ tiền lương do doanh nghiệp quyết định (Khối tư nhân/FDI)

Mức hưởng hằng tháng tối đa không quá 05 lần mức lương tối thiểu vùng tại thời điểm hưởng.

Theo quy định tại Điều 3 Nghị định 293/2025/NĐ-CP, từ ngày 01/01/2026, mức lương tối thiểu vùng được điều chỉnh và chính thức áp dụng trên phạm vi cả nước như sau:

| Vùng | Mức lương tối thiểu tháng (Đơn vị: đồng/tháng) | Mức lương tối thiểu giờ (Đơn vị: đồng/giờ) |

| Vùng 1 | 5.310.000 | 25.500 |

| Vùng 2 | 4.730.000 | 22.700 |

| Vùng 3 | 4.140.000 | 19.900 |

| Vùng 4 | 3.700.000 | 17.800 |

Ví dụ:

Nếu lương bình quân 6 tháng cuối của bạn là 30 triệu đồng, thì 60% của 30 triệu là 18 triệu đồng. Tuy nhiên, nếu mức 18 triệu này vượt quá 5 lần lương tối thiểu vùng tại địa phương bạn làm việc, bạn sẽ chỉ được nhận mức tối đa bằng 5 lần lương tối thiểu vùng đó.

Ví dụ thực tế về cách tính bảo hiểm thất nghiệp (Case Study)

Để giúp bạn hình dung rõ hơn về cách tính bảo hiểm thất nghiệp và số tiền thực tế mình sẽ nhận được, hãy cùng xem qua 3 trường hợp điển hình dưới đây

Ví dụ 1: Người lao động có mức lương cố định 10 triệu đồng

Anh Nguyễn Văn A làm việc tại một công ty tư nhân ở Hà Nội với mức lương đóng BHTN cố định là 10.000.000 đồng/tháng trong suốt nhiều năm. Anh đã đóng BHTN được tròn 36 tháng.

- Mức bình quân lương 06 tháng cuối: 10.000.000 đồng.

- Mức hưởng hằng tháng: 10.000.000 x 60% = 6.000.000 đồng.

- Số tháng được hưởng: Đóng 36 tháng tương ứng với 03 tháng hưởng trợ cấp.

- Tổng số tiền nhận được: 6.000.000 x 3 = 18.000.000 đồng.

Ví dụ 2: Người lao động có mức lương biến động trong 6 tháng cuối

Chị Trần Thị B nghỉ việc vào tháng 12/2025. Chị có tổng thời gian đóng BHTN là 48 tháng. Mức lương đóng bảo hiểm của chị trong 6 tháng cuối như sau:

- Từ tháng 6 – tháng 8: 8.000.000 đồng/tháng (3 tháng).

- Từ tháng 9 – tháng 11: 12.000.000 đồng/tháng (3 tháng).

- Mức bình quân lương 06 tháng cuối: [(8.000.000 x 3) + (12.000.000 x 3)] / 6 = 10.000.000 đồng.

- Mức hưởng hằng tháng: 10.000.000 x 60% = 6.000.000 đồng.

- Số tháng được hưởng: Với 48 tháng đóng, chị B được hưởng 04 tháng trợ cấp (36 tháng đầu được 3 tháng, 12 tháng tiếp theo được thêm 1 tháng).

- Tổng số tiền nhận được: 6.000.000 x 4 = 24.000.000 đồng.

Ví dụ 3: Cách tính BHTN cho NLĐ đóng bảo hiểm ngắt quãng

Anh Lê Văn C có quá trình làm việc không liên tục:

Giai đoạn 1: Đóng được 24 tháng, sau đó nghỉ việc nhưng không làm thủ tục nhận trợ cấp.

Giai đoạn 2: Đi làm lại tại công ty mới và đóng thêm được 12 tháng, mức lương 6 tháng cuối trước khi nghỉ hẳn là 7.000.000 đồng.

- Tổng thời gian đóng tích lũy: 24 + 12 = 36 tháng (do giai đoạn 1 chưa hưởng nên được cộng dồn).

- Mức bình quân lương 06 tháng cuối: Được tính dựa trên 6 tháng cuối cùng trước khi anh nghỉ việc ở Giai đoạn 2, tức là 7.000.000 đồng.

- Mức hưởng hằng tháng: 7.000.000 x 60% = 4.200.000 đồng.

- Số tháng được hưởng: 36 tháng đóng tương ứng với 03 tháng hưởng trợ cấp.

Lưu ý: Dù đóng ngắt quãng, tiền trợ cấp luôn được tính dựa trên mức lương của công việc gần nhất trước khi bạn chính thức thất nghiệp.

Hồ sơ và thủ tục nhận bảo hiểm thất nghiệp năm 2026

Bên cạnh việc hiểu cách tính bảo hiểm thất nghiệp để biết chính xác số tiền mình sẽ thực nhận, người lao động cần chuẩn bị hồ sơ chuẩn xác để quá trình giải quyết quyền lợi diễn ra nhanh chóng, tránh bị trả lại hồ sơ.

Căn cứ theo quy định tại Nghị định 28/2015/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 61/2020/NĐ-CP), để được hưởng trợ cấp thất nghiệp, người lao động cần chuẩn bị bộ hồ sơ đầy đủ bao gồm:

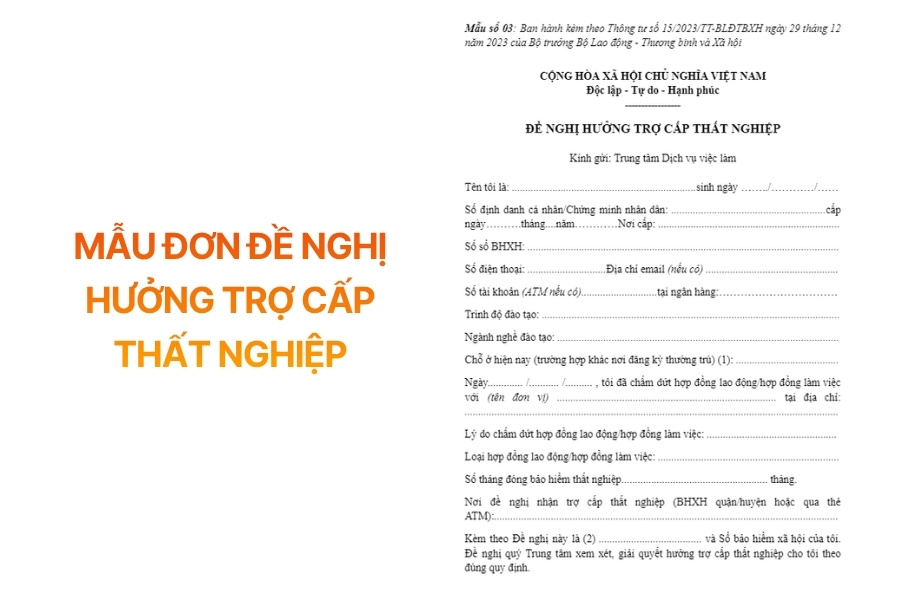

- Đơn đề nghị hưởng trợ cấp thất nghiệp: Theo mẫu do Bộ Lao động – Thương binh và Xã hội quy định (Mẫu số 03).

TẢI MIỄN PHÍ MẪU SỐ 03 TẠI ĐÂY!

- Bản chính hoặc bản sao có chứng thực của một trong các giấy tờ xác nhận việc chấm dứt HĐLĐ:

- Quyết định thôi việc/Quyết định sa thải.

- Thông báo hoặc thỏa thuận chấm dứt HĐLĐ.

- Hợp đồng lao động đã hết hạn.

- Sổ bảo hiểm xã hội: Đã được cơ quan BHXH chốt quá trình đóng và có đầy đủ tờ rời (đây là điều kiện tiên quyết).

- Giấy tờ tùy thân: Bản sao CCCD/Hộ chiếu (kèm bản chính để đối chiếu) và thông tin tài khoản ngân hàng để nhận tiền trợ cấp.

Xem thêm: Công thức và mẫu bảng tính Bảo hiểm xã hội mới nhất 2026

Quy trình nhận bảo hiểm thất nghiệp và cách tra cứu quá trình đóng

Các bước nhận trợ cấp thất nghiệp năm 2026

Kể từ năm 2026, quy trình thực hiện đã được đơn giản hóa tối đa; người lao động có thể lựa chọn nộp trực tiếp hoặc nộp online qua Cổng dịch vụ công Quốc gia.

Bước 1: Nộp hồ sơ (Trong vòng 03 tháng kể từ ngày nghỉ việc)

Người lao động nộp bộ hồ sơ theo 2 hình thức sau:

- Trực tuyến: Sử dụng Cổng Dịch vụ công Quốc gia hoặc ứng dụng VssID để đăng ký hưởng trợ cấp thất nghiệp.

- Trực tiếp: Tới Trung tâm dịch vụ việc làm tại địa phương muốn nhận trợ cấp (không nhất thiết phải là nơi làm việc cũ).

Bước 2: Chờ giải quyết hồ sơ (15 – 20 ngày)

- Trong vòng 15 ngày làm việc kể từ ngày nộp đủ hồ sơ, Trung tâm dịch vụ việc làm sẽ gửi hồ sơ lên cơ quan BHXH.

- Trong vòng 20 ngày làm việc, bạn sẽ nhận được Quyết định hưởng trợ cấp thất nghiệp hoặc thông báo từ chối (nếu không đủ điều kiện).

Bước 3: Nhận tiền trợ cấp và thông báo tìm kiếm việc làm hàng tháng

Cơ quan BHXH sẽ chi trả tiền trợ cấp tháng đầu tiên trong vòng 05 ngày làm việc kể từ ngày nhận được quyết định hưởng.

Lưu ý quan trọng: Hàng tháng, người lao động phải đến Trung tâm dịch vụ việc làm để thông báo về tình hình tìm kiếm việc làm (trừ một số trường hợp đặc biệt) để được tiếp tục hưởng trợ cấp cho tháng tiếp theo.

Cách tra cứu quá trình đóng BHXH/BHTN trên ứng dụng VssID

Để biết chính xác mình đã đóng BHTN được bao nhiêu tháng và mức lương đóng là bao nhiêu, người lao động nên tự tra cứu qua ứng dụng VssID theo các bước sau:

- Bước 1: Đăng nhập vào ứng dụng VssID bằng mã số BHXH và mật khẩu cá nhân.

- Bước 2: Tại giao diện chính “Quản lý cá nhân”, chọn mục Quá trình tham gia.

- Bước 3: Nhấn vào biểu tượng BHTN để xem chi tiết lịch sử đóng. Tại đây, hệ thống sẽ hiển thị rõ ràng:

- Thời gian đóng (từ tháng/năm đến tháng/năm)

- Đơn vị làm việc

- Mức lương đóng bảo hiểm

- Bước 4: Kiểm tra tổng thời gian đóng BHTN chưa hưởng ở phía cuối màn hình. Đây chính là con số dùng để xác định bạn sẽ được hưởng bao nhiêu tháng trợ cấp (ví dụ: đủ 12-36 tháng được hưởng 3 tháng trợ cấp).

Tìm hiểu thêm: Quy định & Cách tính mới về mức lương đóng BHXH từ 1/7/2026

Thời gian được hưởng trợ cấp thất nghiệp sẽ được tính như thế nào?

Theo quy định của Luật Việc làm, thời gian hưởng trợ cấp thất nghiệp được tính như sau: Đóng đủ 12-36 tháng hưởng 03 tháng trợ cấp. Sau đó, cứ thêm 12 tháng đóng sẽ được hưởng thêm 01 tháng trợ cấp, tối đa 12 tháng. Thời gian đóng dư được bảo lưu tự động cho lần hưởng tiếp theo.

Cụ thể, việc xác định thời gian hưởng được căn cứ hoàn toàn vào tổng thời gian bạn đã đóng bảo hiểm thất nghiệp (BHTN) tích lũy mà chưa hưởng lần nào. Dưới đây là bảng quy đổi chi tiết:

| Tổng thời gian đóng BHTN | Số tháng được hưởng trợ cấp |

| Từ đủ 12 tháng đến 36 tháng | 3 tháng |

| Từ đủ 48 tháng | 4 tháng |

| Từ đủ 60 tháng | 5 tháng |

| Từ đủ 72 tháng | 6 tháng |

| … | … |

| Từ đủ 144 tháng trở lên | 12 tháng (Mức tối đa) |

Trong trường hợp bạn có thời gian đóng BHTN lẻ không tròn năm (ví dụ: bạn đóng được 45 tháng), cách tính sẽ là:

- 36 tháng đầu: Quy đổi thành 3 tháng hưởng.

- 9 tháng còn dư: Được hệ thống tự động bảo lưu và cộng dồn vào quá trình đóng BHTN tại doanh nghiệp mới.

Điều này đảm bảo người lao động không bị “mất trắng” những tháng đóng bảo hiểm vượt quá mốc quy định. Ngoài ra, nếu bạn đã có quyết định hưởng nhưng sau đó tìm được việc làm ngay trong tháng đầu tiên, toàn bộ thời gian đóng BHTN chưa hưởng cũng sẽ được bảo lưu để tính BHTN cho lần tới.

Những rủi ro pháp lý khi doanh nghiệp thực hiện sai quy định BHTN

Bên cạnh việc nắm rõ cách tính bảo hiểm thất nghiệp để thực hiện đúng nghĩa vụ đóng góp, doanh nghiệp cũng cần lưu ý các chế tài khi vi phạm. Theo quy định, doanh nghiệp không đóng bảo hiểm thất nghiệp sẽ bị phạt hành chính từ 12% đến 15% tổng số tiền phải đóng, tối đa 75 triệu đồng. Đồng thời, đơn vị phải truy nộp đủ số tiền nợ kèm tiền lãi chậm đóng. Nếu cố tình trốn đóng kéo dài, doanh nghiệp có thể bị truy cứu trách nhiệm hình sự.

Cụ thể, những rủi ro pháp lý mà doanh nghiệp phải đối mặt bao gồm:

- Xử phạt hành chính và truy thu: Phạt tiền từ 12% đến 15% tổng số tiền chậm đóng (tối đa 75 triệu đồng). Đồng thời, buộc đóng đủ số tiền nợ và nộp lãi chậm đóng bằng 02 lần mức lãi suất đầu tư quỹ BHXH bình quân.

- Trách nhiệm bồi thường: Nếu doanh nghiệp không đóng bảo hiểm hoặc chậm chốt sổ làm người lao động quá hạn hưởng trợ cấp (3 tháng), doanh nghiệp phải bồi thường khoản tiền tương đương mức trợ cấp mà người lao động bị mất.

- Truy cứu trách nhiệm hình sự: Hành vi trốn đóng bảo hiểm từ 06 tháng trở lên hoặc dùng thủ đoạn gian dối có thể bị xử lý hình sự theo Điều 216 Bộ luật Hình sự về tội trốn đóng bảo hiểm cho người lao động.

- Ảnh hưởng đến quản trị và uy tín: Gây thiệt hại về thương hiệu tuyển dụng, khiến doanh nghiệp khó thu hút tài năng. Ngược lại, đóng bảo hiểm đầy đủ giúp doanh nghiệp hạch toán chi phí hợp lý và tăng sự gắn kết của nhân viên.

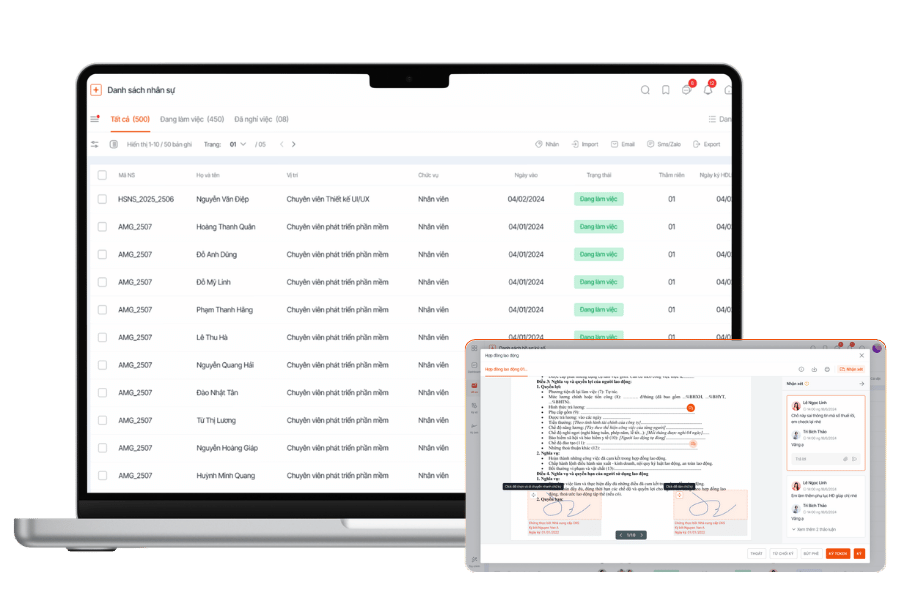

1Office – Giải pháp số hóa quản trị nhân sự và tính lương tự động

Việc tính toán bảng lương hàng tháng, đặc biệt là các khoản khấu trừ bảo hiểm thất nghiệp, nếu thực hiện trên các bảng tính rời rạc thường dẫn đến sai sót lớn và nhầm lẫn dữ liệu. Ngoài ra, việc quản lý hồ sơ, giấy tờ theo cách thủ công còn gây mất thời gian tìm kiếm, dễ thất lạc, khiến doanh nghiệp gặp nhiều khó khăn khi đối soát hoặc thanh tra.

Nếu doanh nghiệp đang đối mặt với những thách thức trên, 1Office sẽ giúp bạn số hóa toàn bộ quy trình quản trị nhân sự trên một nền tảng duy nhất, từ quản lý hồ sơ, chấm công, tính lương đến tự động hóa vận hành, giúp dữ liệu luôn đồng bộ và chính xác.

- Hệ thống lưu trữ hồ sơ nhân sự tập trung: Quản lý toàn bộ thông tin nhân viên, hợp đồng lao động và quá trình đóng bảo hiểm trên một nền tảng, loại bỏ hoàn toàn việc lưu trữ hồ sơ giấy rườm rà.

- Chốt công và tính lương tự động: Hệ thống tự động kế thừa dữ liệu từ máy chấm công, KPI, thưởng phạt để tính toán bảng lương chính xác chỉ trong vài giây, bao gồm cả việc tự động trích xuất các khoản đóng BHTN, BHXH.

- Quản lý văn bản & Ký số điện tử: Hỗ trợ ký số hợp đồng lao động và các quyết định nhân sự trực tuyến, giúp cắt giảm 90% thời gian luân chuyển giấy tờ.

- Báo cáo quỹ lương chi tiết: Cung cấp dashboard trực quan về quỹ lương, bảo hiểm và các khoản trích nộp theo quy định pháp luật.

Bên cạnh các tính năng nổi bật, 1Office còn tích hợp No-code Platform, giúp doanh nghiệp dễ dàng thiết kế mọi quy trình phê duyệt, ký duyệt hay quy trình liên kết từ: Chốt công → Tính lương → Gửi phiếu lương diễn ra tự động theo trình tự mà không cần đội ngũ IT phức tạp.

Đặc biệt, 1Office tích hợp hệ sinh thái AI Agents thông minh. AI này có khả năng học từ chính nguồn tri thức nội bộ của doanh nghiệp để đưa ra các thông tin, cảnh báo rủi ro về nhân sự kịp thời. Trong đó, 1AI Salary có khả năng tự động tạo bảng lương hoàn chỉnh từ file mẫu hoặc thông qua hội thoại tự nhiên, giúp kế toán và HR tối ưu hóa tối đa hiệu suất làm việc, giảm thiểu rủi ro sai sót trong tính toán bảo hiểm.

Hãy để 1Office giúp doanh nghiệp của bạn vận hành chính xác, minh bạch và tuân thủ các quy định về bảo hiểm cho người lao động.

Câu hỏi thường gặp về bảo hiểm thất nghiệp

Doanh nghiệp có phải đóng toàn bộ phí BHTN cho nhân viên không?

Không. Tổng mức đóng BHTN là 2% tiền lương tháng, trong đó doanh nghiệp đóng 1% và người lao động đóng 1% (trích từ tiền lương hàng tháng).

Nếu tôi nghỉ việc không báo trước (đơn phương trái luật) thì có được hưởng BHTN không?

Không. Theo quy định tại Điều 49 Luật Việc làm, người lao động đơn phương chấm dứt hợp đồng lao động trái pháp luật là một trong những trường hợp không được hưởng trợ cấp thất nghiệp.

Quá thời hạn 3 tháng kể từ ngày nghỉ việc mới nộp hồ sơ thì có mất tiền không?

Không mất tiền. Nếu quá 3 tháng bạn chưa nộp hồ sơ, quyền lợi hưởng lần này sẽ tạm dừng, nhưng toàn bộ thời gian đóng BHTN sẽ được tự động bảo lưu và cộng dồn cho lần nghỉ việc tiếp theo.

Doanh nghiệp chậm trả sổ BHXH khiến nhân viên quá hạn nộp BHTN thì ai chịu trách nhiệm?

Doanh nghiệp chịu trách nhiệm. Nếu lỗi hoàn toàn do công ty chậm trễ chốt sổ/trả sổ, doanh nghiệp có nghĩa vụ bồi thường khoản tiền tương đương mức trợ cấp thất nghiệp mà người lao động bị mất.

Vừa nhận BHTN vừa đi làm tự do (không ký HĐLĐ) có vi phạm không?

Không vi phạm. Bạn chỉ bị chấm dứt hưởng BHTN khi có việc làm chính thức (ký HĐLĐ từ 01 tháng trở lên). Nếu làm tự do, không đóng BHXH bắt buộc thì bạn vẫn được nhận trợ cấp bình thường.

Kết luận

Hiểu rõ cách tính bảo hiểm thất nghiệp và các quy định liên quan không chỉ giúp người lao động chủ động bảo vệ quyền lợi tài chính chính đáng khi chuyển đổi công việc, mà còn hỗ trợ doanh nghiệp tuân thủ đúng pháp luật, tránh những rủi ro xử phạt hành chính không đáng có. Hy vọng qua bài viết này, bạn đã hiểu rõ công thức tính tiền bảo hiểm thất nghiệp, cách xác định thời gian hưởng cũng như quy trình nộp hồ sơ đúng chuẩn cho năm 2026.

Trong bối cảnh thị trường lao động biến động, đừng để những rắc rối về giấy tờ hay sai sót trong tính toán làm ảnh hưởng đến uy tín doanh nghiệp và sự an tâm của người lao động. Hãy bắt đầu hành trình số hóa quản trị nhân sự ngay hôm nay cùng 1Office!