Tải 30+ Mẫu báo cáo tài chính theo thông tư 200, 133 và 99 mới nhất

Báo cáo tài chính là hệ thống báo cáo phản ánh tình hình tài chính, kết quả kinh doanh và dòng tiền của doanh nghiệp trong một kỳ kế toán, là căn cứ quan trọng để đánh giá hiệu quả hoạt động và mức độ tuân thủ pháp luật. Từ năm 2026, khi Thông tư 99/2025/TT-BTC thay thế Thông tư 200, các mẫu báo cáo tài chính được điều chỉnh theo từng loại hình doanh nghiệp. Bài viết này sẽ tổng hợp trọn bộ 30+ mẫu báo cáo tài chính chuẩn 2026 theo Thông tư 200, 133 và 99, kèm hướng dẫn áp dụng và file tải đầy đủ.

Hiện nay, tùy theo quy mô và đặc điểm hoạt động, doanh nghiệp có thể áp dụng các mẫu báo cáo tài chính theo từng thông tư tương ứng dưới đây:

Bên cạnh đó, doanh nghiệp vừa và nhỏ vẫn có thể áp dụng hệ thống tài khoản kế toán theo Thông tư 200/2014/TT-BTC để lập báo cáo tài chính, với điều kiện phải thông báo cho cơ quan thuế quản lý trực tiếp và áp dụng thống nhất trong suốt năm tài chính. |

Mục lục

- 1. Mẫu báo cáo tài chính theo thông tư 200

- 2. Mẫu báo cáo tài chính theo thông tư 133

- 3. Mẫu báo cáo tài chính theo thông tư 99 áp dụng cho năm tài chính 2026 trở đi

- 4. Nguyên tắc về trình bày thông tin trong mẫu báo cáo tài chính

- 5. Lưu ý khi lập báo cáo tài chính

- 6. Giải pháp hỗ trợ chuẩn hóa dữ liệu trước khi lập báo cáo tài chính

- Tạm Kết

1. Mẫu báo cáo tài chính theo thông tư 200

Căn cứ Điều 100 Thông tư 200/2014/TT-BTC, hệ thống báo cáo tài chính của doanh nghiệp được chia thành hai loại: báo cáo tài chính năm và báo cáo tài chính giữa niên độ:

1.1. Mẫu báo cáo tài chính năm

Đây là báo cáo được lập tại thời điểm kết thúc năm tài chính, phản ánh đầy đủ tình hình tài chính, kết quả kinh doanh và dòng tiền của doanh nghiệp trong cả năm. Báo cáo tài chính năm là nghĩa vụ bắt buộc và thường được lập vào ngày 31/12 hằng năm.

Hệ thống Báo cáo tài chính năm gồm:

| STT | Loại báo cáo | Mẫu số | Ghi chú |

| 1 | Báo cáo tình hình tài chính | B01 – DN | Thay thế Bảng cân đối kế toán (TT200) |

| 2 | Báo cáo kết quả hoạt động kinh doanh | B02 – DN | |

| 3 | Báo cáo lưu chuyển tiền tệ | B03 – DN | Phương pháp trực tiếp |

| B03 – DN | Phương pháp gián tiếp | ||

| 4 | Bản thuyết minh báo cáo tài chính | B09 – DN |

1.2. Mẫu báo cáo tài chính giữa niên độ

Báo cáo tài chính giữa niên độ phản ánh tình hình tài chính và kết quả kinh doanh theo từng quý hoặc 6 tháng, giúp doanh nghiệp kịp thời điều chỉnh hoạt động. Báo cáo này được lập dưới hai hình thức: bản đầy đủ và bản tóm lược.

Mẫu báo cáo tài chính giữa niên độ đầy đủ

| STT | Báo cáo | Mẫu số |

| 1 | Bảng cân đối kế toán giữa niên độ | Mẫu số B 01a – DN |

| 2 | Báo cáo kết quả hoạt động kinh doanh giữa niên độ | Mẫu số B 02a – DN |

| 3 | Báo cáo lưu chuyển tiền tệ giữa niên độ | Mẫu số B 03a – DN |

| 4 | Bản thuyết minh Báo cáo tài chính chọn lọc | Mẫu số B 09a – DN |

Mẫu báo cáo tài chính giữa niên độ tóm lược

| STT | Báo cáo | Mẫu số |

| 1 | Bảng cân đối kế toán giữa niên độ | Mẫu số B 01b – DN |

| 2 | Báo cáo kết quả hoạt động kinh doanh giữa niên độ | Mẫu số B 02b – DN |

| 3 | Báo cáo lưu chuyển tiền tệ giữa niên độ | Mẫu số B 03b – DN |

| 4 | Bản thuyết minh Báo cáo tài chính chọn lọc | Mẫu số B 09a – DN |

>>> Trọn bộ Mẫu báo cáo tài chính theo thông tư 200 TẢI NGAY TẠI ĐÂY

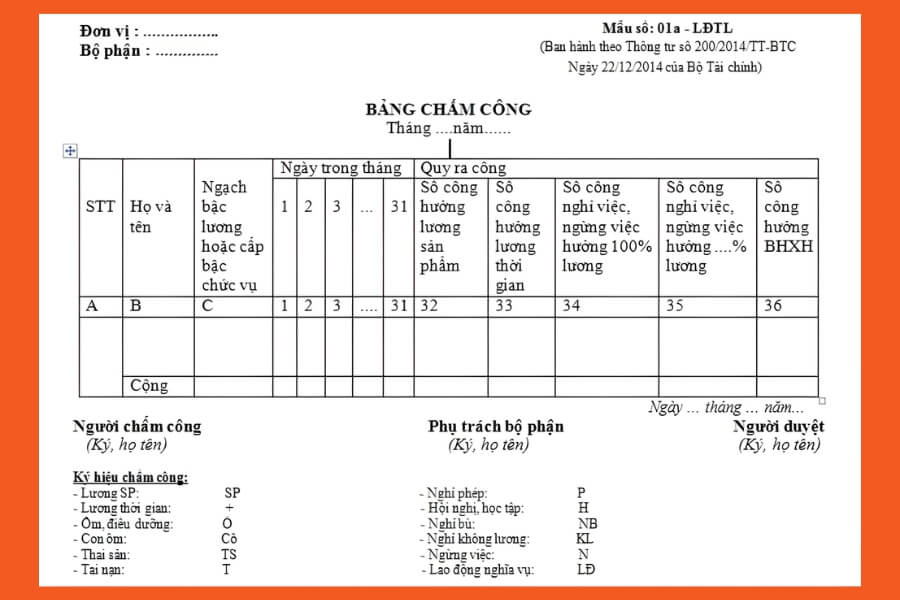

Mẫu báo cáo tài chính theo thông tư 200

2. Mẫu báo cáo tài chính theo thông tư 133

Thông tư 133/2014/TT-BTC quy định mẫu báo cáo tài chính áp dụng cho doanh nghiệp nhỏ, vừa và doanh nghiệp siêu nhỏ.

2.1. Hệ thống báo cáo tài chính năm cho doanh nghiệp vừa và nhỏ hoạt động liên tục

Lưu ý: Khi nộp báo cáo tài chính cho cơ quan thuế, doanh nghiệp cần lập và gửi kèm Bảng cân đối tài khoản theo Mẫu số F01 – DNN.

| STT | Báo cáo | Mẫu số | Lưu ý |

| 1 | Báo cáo tình hình tài chính | Mẫu số B01a – DNN

hoặc |

Bắt buộc phải có |

| 2 | Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNN | Bắt buộc phải có |

| 3 | Bản thuyết minh Báo cáo tài chính | Mẫu số B09 – DNN | Bắt buộc phải có |

| 4 | Báo cáo lưu chuyển tiền tệ | Mẫu số B03 – DNN | Khuyến khích lập |

2.2. Hệ thống báo cáo tài chính năm cho doanh nghiệp vừa và nhỏ không hoạt động liên tục

Dưới đây là các báo cáo tài chính năm cần lập đối với doanh nghiệp vừa và nhỏ không hoạt động liên tục, nhằm phản ánh tình hình tài chính trong thời gian thực tế phát sinh hoạt động.

| Bộ báo cáo tài chính | Mẫu BCTC thông tư 133 | Lưu ý |

| 1. Báo cáo tình hình tài chính | Mẫu số B01 – DNNKLT | Bắt buộc phải có |

| 2. Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNN | Bắt buộc phải có |

| 3. Bản thuyết minh báo cáo tài chính | Mẫu số B09 – DNNKLT | Bắt buộc phải có |

| 4. Báo cáo lưu chuyển tiền tệ | Mẫu số B03 – DNN | Khuyến khích lập |

2.3. Hệ thống báo cáo tài chính năm cho các doanh nghiệp siêu nhỏ

Dưới đây là hệ thống báo cáo tài chính năm áp dụng cho doanh nghiệp siêu nhỏ, với cấu trúc tinh gọn, phù hợp quy mô và mức độ phát sinh nghiệp vụ:

| Bộ báo cáo tài chính | Mẫu BCTC thông tư 133 |

| 1. Báo cáo tình hình tài chính | Mẫu số B01 – DNSN |

| 2. Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNSN |

| 3. Bản thuyết minh báo cáo tài chính | Mẫu số B09-DNSN |

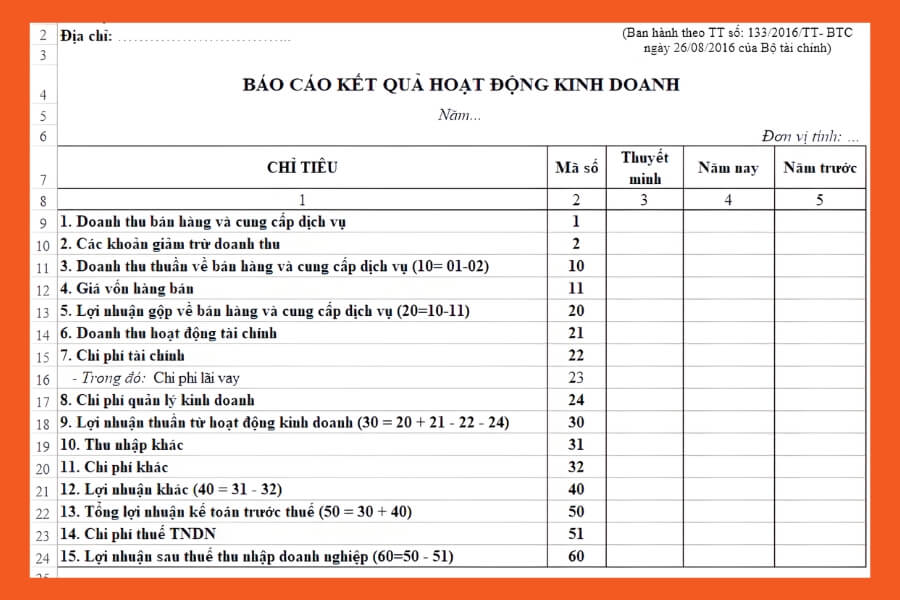

>>> Trọn bộ Mẫu báo cáo tài chính theo thông tư 133 TẢI NGAY TẠI ĐÂY

Mẫu báo cáo tài chính theo thông tư 133

Xem thêm: Hướng dẫn phân tích báo cáo tài chính doanh nghiệp toàn diện

3. Mẫu báo cáo tài chính theo thông tư 99 áp dụng cho năm tài chính 2026 trở đi

Thông tư 99/2025/TT-BTC được ban hành ngày 27/10/2025, chính thức thay thế Thông tư 200/2014/TT-BTC và có hiệu lực từ 01/01/2026, áp dụng đối với báo cáo tài chính từ năm 2026 trở đi:

3.1. Mẫu báo cáo tài chính năm

Dưới đây là các mẫu báo cáo tài chính năm áp dụng cho doanh nghiệp, được phân loại theo khả năng đáp ứng giả định hoạt động liên tục.

(1) Doanh nghiệp đáp ứng giả định hoạt động liên tục

| STT | Loại báo cáo | Mẫu số | Ghi chú |

| 1 | Báo cáo tình hình tài chính | B01 – DN | Thay thế Bảng cân đối kế toán (TT200) |

| 2 | Báo cáo kết quả hoạt động kinh doanh | B02 – DN | |

| 3 | Báo cáo lưu chuyển tiền tệ | B03 – DN | Phương pháp trực tiếp |

| B03 – DN | Phương pháp gián tiếp | ||

| 4 | Bản thuyết minh báo cáo tài chính | B09 – DN |

(2) Doanh nghiệp KHÔNG đáp ứng giả định hoạt động liên tục

| STT | Loại báo cáo | Mẫu số |

| 1 | Báo cáo tình hình tài chính | B01-DNKLT |

| 2 | Báo cáo kết quả hoạt động kinh doanh | B02-DNKLT |

| 3 | Báo cáo lưu chuyển tiền tệ | B03-DNKLT |

| 4 | Bản thuyết minh báo cáo tài chính | B09-DNKLT |

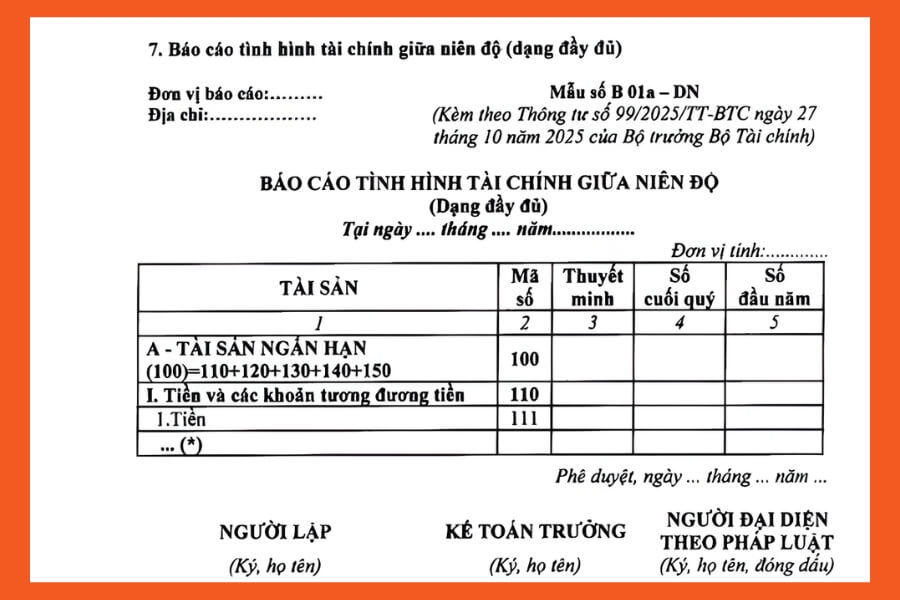

3.2. Mẫu báo cáo tài chính giữa niên độ

Dưới đây là các mẫu báo cáo tài chính giữa niên độ, được lập theo kỳ kế toán ngắn hạn để phục vụ quản trị và theo dõi kịp thời.

(1) Dạng đầy đủ

| STT | Loại báo cáo | Mẫu số | Ghi chú |

| 1 | Báo cáo tình hình tài chính giữa niên độ | B01a-DN | |

| 2 | Báo cáo kết quả hoạt động kinh doanh giữa niên độ | B02a-DN | |

| 3 | Báo cáo lưu chuyển tiền tệ giữa niên độ | B03a-DN | Phương pháp trực tiếp |

| B03a-DN | Phương pháp gián trực tiếp | ||

| 4 | Bản thuyết minh báo cáo tài chính chọn lọc | B09a-DN |

(2) Dạng tóm lược

| STT | Loại báo cáo | Mẫu số | Ghi chú |

| 1 | Báo cáo tình hình tài chính giữa niên độ | B01b-DN | |

| 2 | Báo cáo kết quả hoạt động kinh doanh giữa niên độ | B02b-DN | |

| 3 | Báo cáo lưu chuyển tiền tệ giữa niên độ | B03b-DN | |

| 4 | Bản thuyết minh báo cáo tài chính chọn lọc | B09a-DN | Dùng chung với dạng đầy đủ |

>>> Trọn bộ Mẫu báo cáo tài chính theo thông tư 99 mới nhất TẢI NGAY TẠI ĐÂY

Mẫu báo cáo tài chính theo thông tư 99 áp dụng cho năm tài chính 2026 trở đi

4. Nguyên tắc về trình bày thông tin trong mẫu báo cáo tài chính

Căn cứ Điều 101 Thông tư 200/2014/TT-BTC, thông tin trình bày trên báo cáo tài chính cần đáp ứng các yêu cầu cơ bản sau:

- Phản ánh trung thực và hợp lý tình hình tài chính và kết quả hoạt động kinh doanh của doanh nghiệp; bảo đảm tính đầy đủ, khách quan và chính xác.

- Thông tin đầy đủ và thích hợp, cung cấp các dữ liệu cần thiết để người sử dụng hiểu đúng bản chất, hình thức và rủi ro của các giao dịch, sự kiện; trong một số trường hợp cần bổ sung thuyết minh để làm rõ các yếu tố ảnh hưởng.

- Trình bày khách quan, không thiên lệch, đảm bảo tính trung lập trong việc lựa chọn, mô tả và diễn giải thông tin tài chính.

- Không có sai sót trọng yếu, không bỏ sót thông tin hoặc ghi nhận không chính xác các khoản mục trên báo cáo.

- Bảo đảm tính trọng yếu, tập trung vào các khoản mục có ảnh hưởng đáng kể dựa trên bản chất và quy mô của thông tin.

- Có thể kiểm chứng, kịp thời và dễ hiểu, giúp người sử dụng dự đoán, phân tích và đưa ra quyết định kinh tế.

- Trình bày nhất quán và có khả năng so sánh, cho phép so sánh giữa các kỳ kế toán và giữa các doanh nghiệp.

Nguyên tắc về trình bày thông tin trong mẫu báo cáo tài chính

5. Lưu ý khi lập báo cáo tài chính

Việc tuân thủ quy định pháp luật không chỉ nằm ở việc trình bày đúng nội dung thông tin, mà còn bao hàm cả yêu cầu về hình thức và quy trình thực hiện. Dưới đây là những điểm bắt buộc doanh nghiệp và bộ phận kế toán cần đặc biệt lưu ý.

Lưu ý 1 – Tuân thủ nghiêm ngặt biểu mẫu theo quy định: Hệ thống pháp luật kế toán Việt Nam đã ban hành đầy đủ các mẫu báo cáo tài chính thống nhất. Khi nộp cho cơ quan thuế, cơ quan thống kê và các cơ quan quản lý nhà nước, doanh nghiệp bắt buộc phải sử dụng đúng các biểu mẫu này. Việc tự ý điều chỉnh cấu trúc hoặc chỉ tiêu có thể dẫn đến việc báo cáo không được chấp nhận.

Lưu ý 2 – Phân biệt rõ báo cáo tài chính và báo cáo quản trị

- Báo cáo tài chính mang tính pháp lý, phục vụ các đối tượng bên ngoài như cơ quan thuế, ngân hàng, nhà đầu tư và phải tuân thủ chặt chẽ chuẩn mực, chế độ kế toán hiện hành.

- Báo cáo quản trị phục vụ công tác điều hành nội bộ, được phép thiết kế linh hoạt theo nhu cầu quản lý riêng của từng doanh nghiệp, chẳng hạn như theo dự án, bộ phận hay kênh kinh doanh. Báo cáo quản trị không có giá trị thay thế cho báo cáo tài chính theo quy định pháp luật.

Lưu ý 3 – Linh hoạt nhưng phải trong giới hạn cho phép: Doanh nghiệp có thể bổ sung hoặc chi tiết hóa một số chỉ tiêu trên báo cáo tài chính nhằm phản ánh sát hơn đặc thù hoạt động. Tuy nhiên, mọi điều chỉnh đều phải đảm bảo không trái với quy định chung và chỉ được áp dụng khi có sự chấp thuận bằng văn bản của Bộ Tài chính.

Lưu ý 4 – Đảm bảo tính nhất quán xuyên suốt các kỳ kế toán: Các chỉ tiêu, phương pháp tính toán và cách trình bày cần được duy trì ổn định qua từng kỳ. Sự nhất quán này không chỉ giúp việc so sánh số liệu trở nên dễ dàng mà còn thể hiện tính minh bạch và chuyên nghiệp trong công tác kế toán.

Lưu ý khi lập báo cáo tài chính

Xem thêm: 6 bước hướng dẫn cách đọc báo cáo tài chính hiệu quả

6. Giải pháp hỗ trợ chuẩn hóa dữ liệu trước khi lập báo cáo tài chính

Trên thực tế, phần lớn sai sót trong báo cáo tài chính không đến từ biểu mẫu hay nguyên tắc trình bày, mà xuất phát từ dữ liệu đầu vào phân tán, cập nhật chậm hoặc thiếu kiểm soát. Vì vậy, song song với việc sử dụng đúng mẫu báo cáo tài chính theo quy định, nhiều doanh nghiệp đang lựa chọn số hóa công tác quản lý tài chính để đảm bảo dữ liệu luôn đầy đủ, nhất quán trước khi tổng hợp lên báo cáo.

Trong bối cảnh đó, các nền tảng quản trị như 1CRM đóng vai trò hệ thống hỗ trợ vận hành, giúp doanh nghiệp kiểm soát tài chính hiệu quả hơn trước khi bước vào giai đoạn lập báo cáo tài chính chính thức.

Cụ thể, 1CRM hỗ trợ doanh nghiệp ở các khía cạnh:

- Theo dõi dòng tiền theo thời gian thực trên nhiều loại tài khoản nội bộ, giúp kế toán và nhà quản lý nắm được bức tranh tài chính tổng thể tại từng thời điểm.

- Tự động nhắc nhở các khoản cần thanh toán, giảm rủi ro bỏ sót công nợ hoặc ghi nhận không đúng kỳ.

- Quản lý thông tin công nợ phải thu – phải trả tập trung, hỗ trợ đối soát số liệu trước khi lên báo cáo tài chính.

- Cung cấp dashboard báo cáo và phân tích xu hướng, giúp doanh nghiệp rà soát biến động tài chính, phát hiện sớm các điểm bất thường trong kỳ kế toán.

- Số hóa quy trình phê duyệt tài chính, tăng cường kiểm soát nội bộ, minh bạch hóa trách nhiệm giữa các bộ phận liên quan.

- Đảm bảo bảo mật dữ liệu tài chính theo tiêu chuẩn ISO/IEC 27001:2013, đáp ứng yêu cầu an toàn thông tin trong môi trường số.

Cần lưu ý rằng, các hệ thống như 1CRM không thay thế báo cáo tài chính theo quy định pháp luật, mà đóng vai trò nền tảng hỗ trợ dữ liệu và quy trình, giúp doanh nghiệp giảm áp lực thủ công, hạn chế sai sót và nâng cao chất lượng thông tin trước khi lập và nộp báo cáo tài chính theo đúng biểu mẫu của Bộ Tài chính.

Giải pháp hỗ trợ chuẩn hóa dữ liệu trước khi lập báo cáo tài chính

Tạm Kết

Việc cập nhật và áp dụng đúng mẫu báo cáo tài chính theo quy định mới là yêu cầu bắt buộc với doanh nghiệp từ năm 2026 trở đi. Hy vọng bộ tổng hợp mẫu và hướng dẫn trong bài viết sẽ giúp bạn dễ dàng lựa chọn, lập và nộp báo cáo đúng chuẩn, đúng thời hạn.

Tuy nhiên, để báo cáo phản ánh đúng thực trạng doanh nghiệp, dữ liệu đầu vào cũng cần được kiểm soát tập trung và nhất quán. Vì vậy, nhiều đơn vị lựa chọn 1Office để số hóa quản lý tài chính – kế toán, giảm sai sót và nâng cao chất lượng báo cáo. Liên hệ 1Office để được tư vấn giải pháp phù hợp với quy mô và nhu cầu doanh nghiệp.