Mẫu báo cáo kết quả hoạt động kinh doanh [File Word, PDF] – Tải Miễn Phí 2026

Báo cáo kết quả hoạt động kinh doanh là một công cụ quan trọng giúp doanh nghiệp đánh giá, phân tích hiệu quả hoạt động kinh doanh một cách chính xác và đưa ra những chiến lược, giải pháp phát triển tối ưu. Tuy nhiên, để lập một báo cáo chính xác, đầy đủ và dễ hiểu không phải lúc nào cũng đơn giản. Trong bài viết sau đây, 1Office sẽ gửi tới bạn mẫu báo cáo kết quả hoạt động kinh doanh chuẩn form mới nhất, đồng thời hướng dẫn cách lập và phân tích báo cáo chi tiết, giúp bạn tiết kiệm thời gian và nâng cao hiệu quả.

Mục lục

- 1. Báo cáo kết quả hoạt động kinh doanh là gì?

- 2. Tải mẫu báo cáo kết quả kinh doanh miễn phí (Word, PDF)

- 3. Cấu trúc một báo cáo kết quả hoạt động kinh doanh

- 4. Ý nghĩa các chỉ số trong báo cáo kết quả hoạt động kinh doanh

- 5. Hướng dẫn lập và trình bày báo cáo kết quả hoạt động kinh doanh

- 6. Ví dụ về Báo cáo hiệu quả hoạt động kinh doanh

- 7. Hướng dẫn đọc và phân tích báo cáo kết quả hoạt động kinh doanh

- 8. Cách dùng báo cáo kết quả hoạt động kinh doanh để kiểm soát chi phí tài chính

- 9. 1CRM – Bộ công cụ tổng hợp và phân tích báo cáo kết quả hoạt động kinh doanh hiệu quả

1. Báo cáo kết quả hoạt động kinh doanh là gì?

Báo cáo kết quả hoạt động kinh doanh là một tài liệu tài chính tổng hợp, thể hiện và phản ánh toàn diện các chỉ số về doanh thu, chi phí, lợi nhuận và hiệu quả hoạt động của doanh nghiệp. Báo cáo này thường bao gồm các khoản mục cơ bản như: tổng doanh thu, giá vốn hàng bán, lợi nhuận gộp, chi phí vận hành, thu nhập trước thuế và lợi nhuận sau thuế. Báo cáo kết quả hoạt động kinh doanh là một phần không thể thiếu trong hệ thống báo cáo tài chính, giúp doanh nghiệp và các bên liên quan có cái nhìn tổng quan về tình hình chính và hoạt động kinh doanh.

Tầm trọng của báo cáo kết quả hoạt động kinh doanh:

- Đánh giá hiệu quả kinh doanh: Báo cáo cung cấp số liệu cụ thể, giúp doanh nghiệp đo lường hiệu quả hoạt động, từ đó đánh giá và phân tích điểm mạnh, điểm yếu trong quá trình kinh doanh.

- Hỗ trợ ra quyết định chiến lược: Thông qua việc phân tích các chỉ số tài chính quan trọng, doanh nghiệp có thể xác định các lĩnh vực cần đầu tư, phân bổ nguồn lực, cải tiến hoặc điều chỉnh để tối ưu hoá hiệu quả.

- Tăng cường tính minh bạch: Báo cáo là cơ sở để các bên liên quan, như nhà đầu tư, ngân hàng hay đối tác, dễ dàng đánh mức độ ổn định và tiềm năng phát triển của doanh nghiệp.

- Phân tích xu hướng: Thông qua việc so sánh các kỳ báo cáo, doanh nghiệp có thể phát hiện các xu hướng, từ đó dự báo và lập kế hoạch kinh doanh trong ngắn hạn và dài hạn.

Như vây, báo cáo kết quả hoạt động kinh doanh không chỉ là công cụ tài chính mà còn là kim chỉ nam, định hướng chiến lược cho sự phát triển bền vững của doanh nghiệp.

2. Tải mẫu báo cáo kết quả kinh doanh miễn phí (Word, PDF)

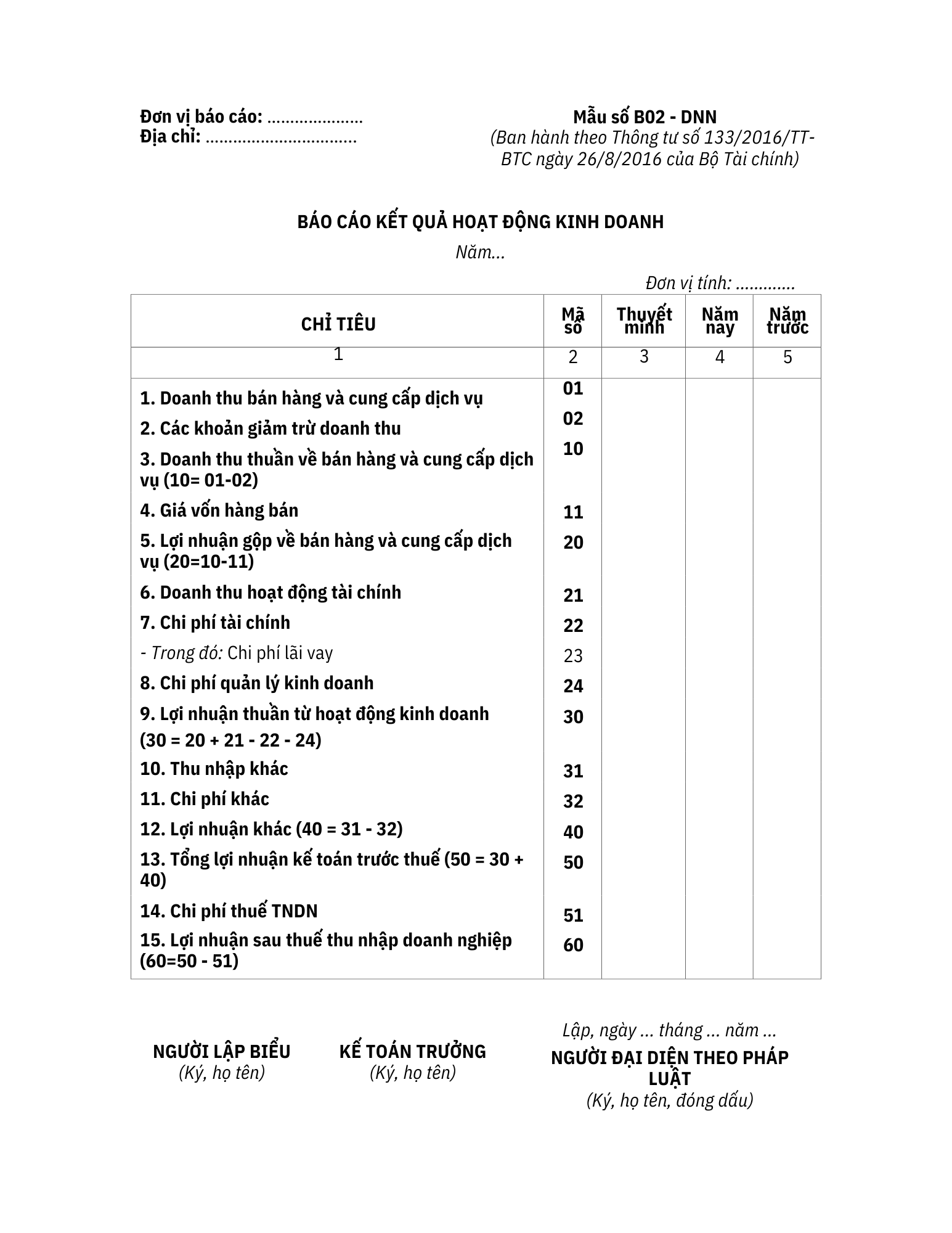

2.1. Mẫu báo cáo kết quả hoạt động kinh doanh theo thông tư 133

Mẫu báo cáo Báo cáo KQHĐKD theo thông tư 133 ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính).

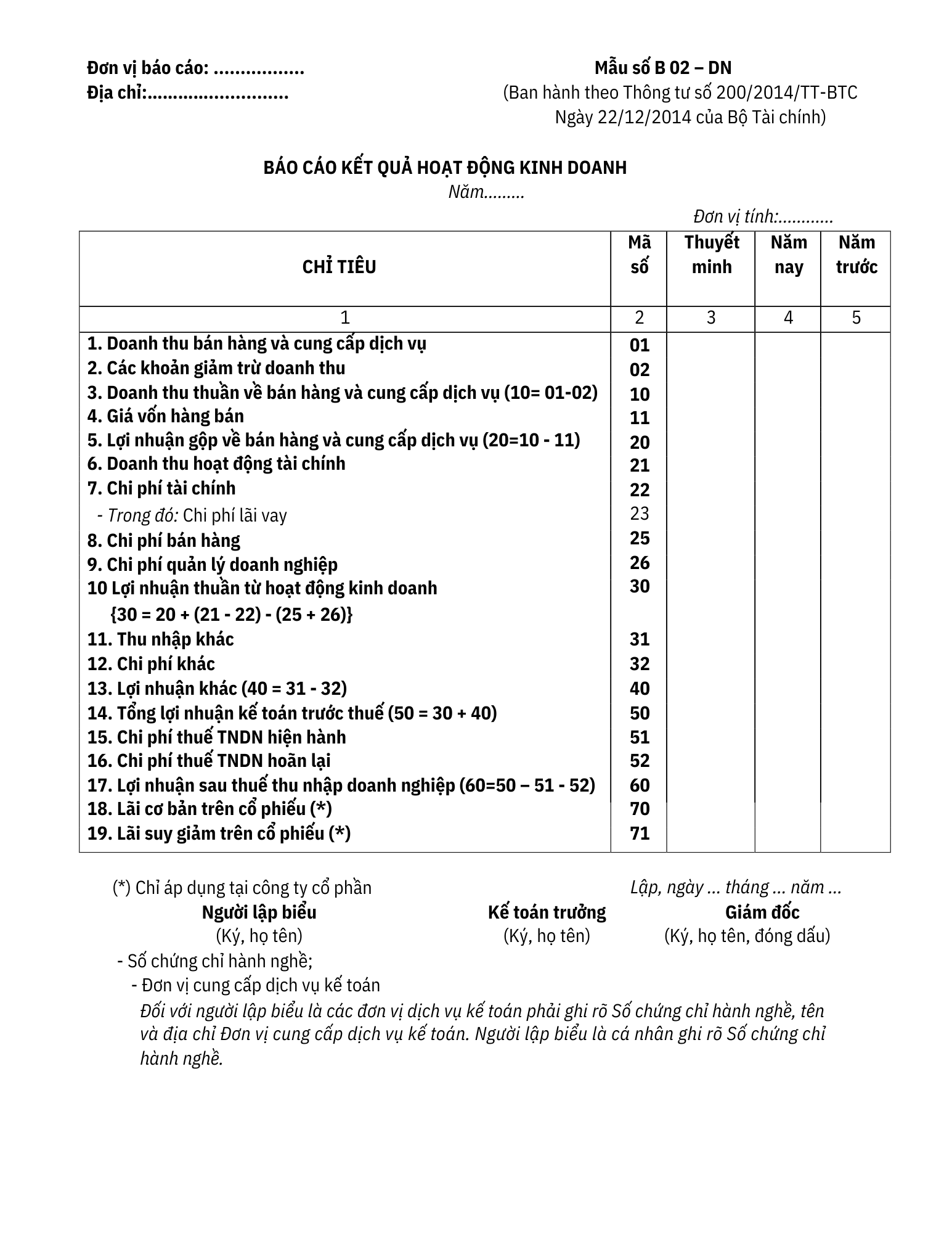

2.2. Mẫu báo cáo kết quả hoạt động kinh doanh theo thông tư 200

Mẫu báo cáo Báo cáo KQHĐKD theo thông tư 200 ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính.

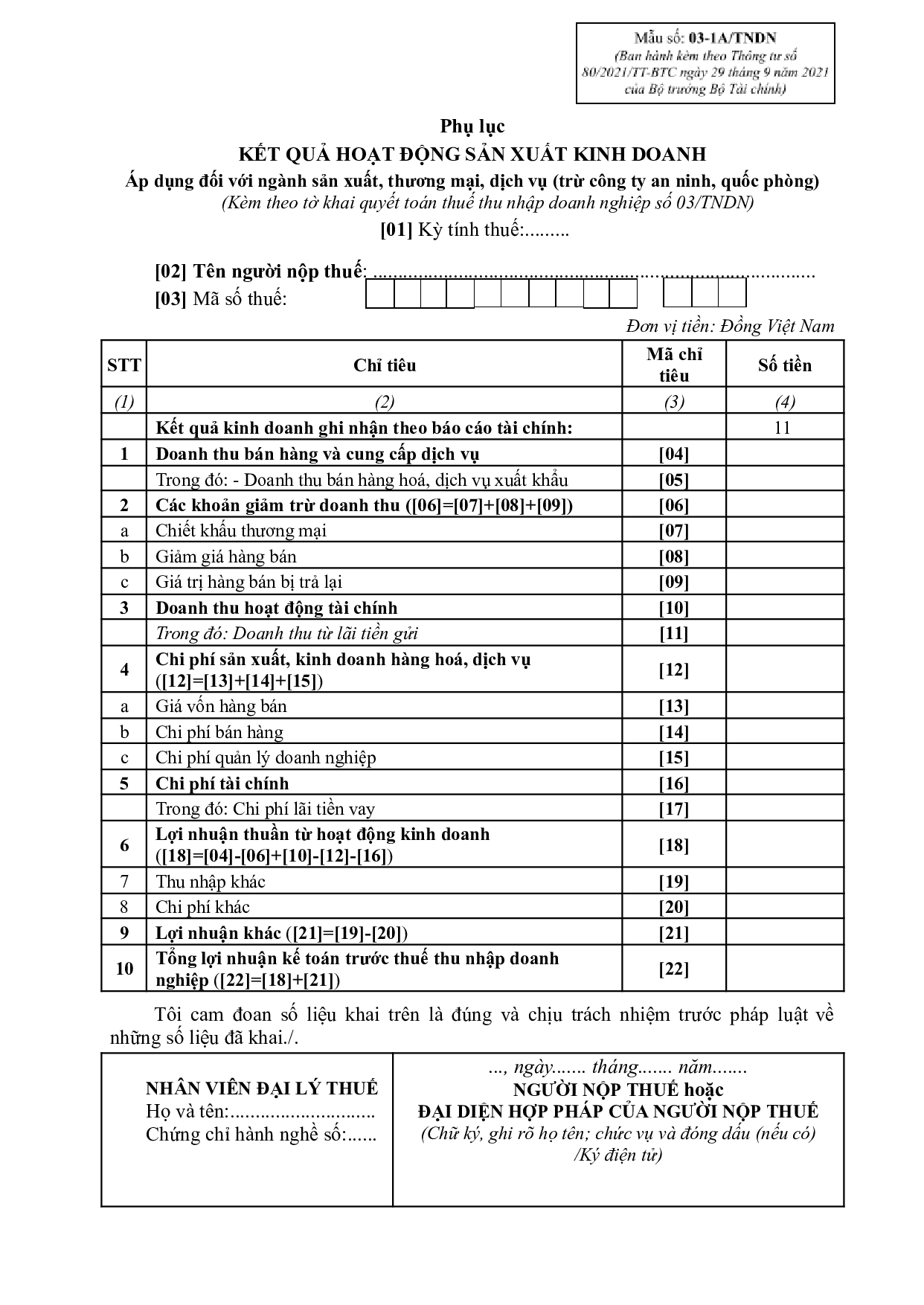

2.3. Mẫu phụ lục báo cáo Kết quả Sản xuất Kinh doanh:

Mẫu phụ lục báo cáo Kết quả Sản xuất Kinh doanh theo Thông tư số 80/2021/TT-BTC ban hành ngày 29/09/2021 của Bộ trưởng Bộ Tài chính

3. Cấu trúc một báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh được lập và trình bày theo nguyên tắc kế toán: nguyên tắc phù hợp và thận trọng. Các khoản doanh thu, chi phí, và thu nhập bị sai sót trong các kỳ trước cần được điều chỉnh hồi tố, thay vì đưa vào kết quả của kỳ báo cáo hiện tại. Đồng thời, các khoản phát sinh từ giao dịch nội bộ giữa doanh nghiệp và các đơn vị phụ thuộc (không có tư cách pháp nhân) phải được loại trừ để đảm bảo tính chính xác và minh bạch.

Khi lập và trình bày, báo cáo kết quả hoạt động kinh doanh thường bao gồm 5 cột chính như sau:

| CHỈ TIÊU (1) | MÃ SỐ (2) | THUYẾT MINH (3) | NĂM NAY (4) | NĂM TRƯỚC (5) |

| – | – | – | – | – |

Cột (1) – Chỉ tiêu:

- Đây là danh sách các chỉ tiêu quan trọng, thể hiện các thành phần, chỉ số chính trong hoạt động kinh doanh như doanh thu thuần, giá vốn hàng bán, lợi nhuận gộp, chi phí bán hàng, chi phí quản lý và lợi nhuận sau thuế.

- Các chỉ tiêu này giúp người đọc báo cáo phân tích và đánh giá hiệu quả hoạt động kinh doanh một cách toàn diện.

Cột (2) – Mã số

- Mỗi chỉ tiêu được gắn một mã số chuyên biệt để dễ dàng theo dõi và đối chiếu trong các báo cáo hoặc thuyết minh kèm theo.

Cột (3) – Thuyết minh:

- Cột này giải thích chi tiết và cụ thể về nội dung từng chỉ tiêu, như cách tính toán hoặc các khoản mục liên quan, nhằm tăng tính minh bạch và dễ hiểu cho báo cáo.

Cột (4) – Năm nay:

- Bao gồm các dữ liệu thực tế của các chỉ tiêu phát sinh trong kỳ báo cáo hiện tại. Đây là dữ liệu quan trọng để phân tích hiệu quả kinh doanh trong thời gian gần nhất.

Cột (5) – Năm trước:

- Chứa số liệu tương ứng của các chỉ tiêu trong năm trước đó, đóng vai trò là cơ sở so sánh để doanh nghiệp đánh giá sự tăng trưởng, xu hướng, hoặc dự báo những biến động trong hoạt động kinh doanh.

4. Ý nghĩa các chỉ số trong báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh phản ánh toàn diện tình hình tài chính và hiệu quả hoạt động của doanh nghiệp trong kỳ kế toán. Các chỉ số trong báo cáo không chỉ giúp doanh nghiệp tự đánh giá mà còn cung cấp thông tin quan trọng cho các bên liên quan như nhà đầu tư, ngân hàng, và cơ quan quản lý.

Theo Thông tư số 200/2014/TT-BTC, báo cáo kết quả hoạt động kinh doanh bao gồm 20 chỉ tiêu, được chia thành hai nhóm chính: doanh thu và chi phí. Sau đây là phân tích ý nghĩa của từng nhóm chỉ số được thể hiện trên báo cáo:

4.1. Nhóm chỉ số Doanh thu

Nhóm chỉ số này tập trung vào việc phản ánh tổng thu nhập và hiệu quả tạo ra doanh thu của doanh nghiệp từ các hoạt động kinh doanh chính và phụ:

- (1) Doanh thu bán hàng và cung cấp dịch vụ: Là tổng số tiền doanh nghiệp thu được từ việc bán hàng hoá, dịch vụ và đầu tư. Chỉ số này thể hiện quy mô kinh doanh và khả năng tạo doanh thu ban đầu, nhưng không bao gồm thuế gián thu (như VAT) và các khoản nội bộ khác.

- (2) Các khoản giảm trừ doanh thu: Bao gồm chiết khấu, giảm giá hàng bán, và hàng bị hoàn trả. Đây là các khoản làm giảm doanh thu thực tế, phản ánh sự linh hoạt hoặc các vấn đề trong bán hàng.

- (10) Doanh thu thuần về bán hàng và cung cấp dịch vụ: Là doanh thu thực tế sau khi trừ các khoản giảm trừ doanh thu. Chỉ số này cho thấy chi phí cơ bản để doanh nghiệp tạo ra sản phẩm/dịch vụ, là cơ sở tính toán lợi nhuận gộp.

- (11) Giá vốn bán hàng: Là tổng chi phí trực tiếp để sản xuất hoặc mua hàng hoá, dịch vụ. Chỉ số này cho thấy chi phí cơ bản để doanh nghiệp tạo ra sản phẩm/dịch vụ, là cơ sở để tính toán lợi nhuận gộp.

- (20) Lợi nhuận gộp về bán hàng và cung cấp dịch vụ: Là chênh lệch giữa doanh thu thuần và giá vốn bán hàng. Chỉ số này thể hiện hiệu quả của hoạt động kinh doanh, phản ánh khả năng tối ưu hoá chi phí sản xuất.

- (21) Doanh thu hoạt động tài chính: Là thu nhập từ các hoạt động tài chính, như lãi từ đầu tư hoặc tiền gửi. Đây là nguồn thu bổ sung, không liên quan trực tiếp đến hoạt động kinh doanh chính.

4.2. Nhóm chỉ số Chi phí

Nhóm chỉ số này phản ánh mức độ chi tiêu của doanh nghiệp để duy trì và phát triển hoạt động kinh doanh.

- (22) Chi phí tài chính: Bao gồm các chi phí liên quan đến tài chính như bản quyền, lãi vay, và các chi phí liên doanh. Chỉ số này cho biết mức độ phụ thuộc vào nguồn vốn vay và các chi phí liên quan.

- (23) Chi phí lãi vay: Là chi phí được tách riêng từ chi phí tài chính. Đây là chỉ số quan trọng trong việc đánh giá mức độ sử dụng nợ vay của doanh nghiệp.

- (25) Chi phí bán hàng: Bao gồm các chi phí liên quan trực tiếp đến việc bán hàng hoá, dịch vụ, như quảng cáo, vận chuyển, và tiền lương nhân viên bán hàng.

- (26) Chi phí quản lý doanh nghiệp: Bao gồm chi phí để duy trì hoạt động quản lý và vận hành doanh nghiệp, như tiền lương, văn phòng phẩm và các chi phí hành chính khác.

- (30) Lợi nhuận từ hoạt động kinh doanh: Là chênh lệch giữa lợi nhuận gộp cộng doanh thu tài chính và các chi phí liên quan (tài chính, bán hàng, quản lý). Đây là chỉ số quan trọng nhất để đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp.

- (31) Thu nhập khác: Bao gồm các khoản thu nhập bất thường như bán tài sản hoặc hoàn nhập dự phòng.

- (32) Chi phí khác: Là các chi phí bất thường phát sinh trong kỳ, không liên quan đến hoạt động kinh doanh chính.

- (40) Lợi nhuận khác: Là chênh lệch giữa thu nhập khác và chi phí khác, phản ánh kết quả từ các hoạt động ngoài kinh doanh chính.

- (50) Tổng lợi nhuận kế toán trước thuế: Là tổng lợi nhuận từ hoạt động kinh doanh và hoạt động khác trước khi tính thuế thu nhập. Đây là chỉ số tổng hợp phản ánh kết quả tài chính cuối cùng trước thuế.

- (51) Chi phí thuế thu nhập doanh nghiệp hiện hành: Là chi phí thuế phải nộp trong kỳ, dựa trên lợi nhuận kế toán.

- (52) Chi phí thuế thu nhập doanh nghiệp hoãn lại: Là chi phí thuế hoãn phát sinh do chênh lệch tạm thời giữa kế toán và thuế.

>>> Xem thêm: Chi phí là gì? Phân loại chi phí trong doanh nghiệp

4.3. Nhóm lợi nhuận

- (60) Lợi nhuận sau thuế thu nhập doanh nghiệp: Là lợi nhuận cuối cùng sau khi trừ thuế. Đây là chỉ số quan trọng nhất để đánh giá hiệu quả tài chính tổng thể của doanh nghiệp.

- (70) Lãi cơ bản trên cổ phiếu (chỉ áp dụng với công ty cổ phần): Thể hiện mức lợi nhuận trên mỗi cổ phiếu cơ bản, giúp cổ đông đánh giá mức sinh lời từ khoản đầu tư.

- (71) Lãi suy giảm trên cổ phiếu (chỉ áp dụng với công ty cổ phần): Là lợi nhuận trên mỗi cổ phiếu, tính đến các yếu tố, công cụ trong tương lai có thể ảnh hưởng giá trị cổ phiếu.

>>> Tham khảo ngay: Lợi nhuận là gì? Công thức và cách tính lợi nhuận hiệu quả

5. Hướng dẫn lập và trình bày báo cáo kết quả hoạt động kinh doanh

Bước 1: Thu thập thông tin, dữ liệu

- Tập hợp tất cả các số liệu cần thiết từ sổ sách kế toán, bao gồm các tài khoản liên quan đến doanh thu, chi phí và các khoản mục khác trong kỳ báo cáo.

- Đảm bảo tính chính xác và đầy đủ của dữ liệu, bao gồm các giao dịch kinh tế phát sinh trong kỳ.

Bước 2: Thống kê và tính toán các chỉ tiêu trong báo cáo

Theo Thông tư 200/2014/TT-BTC, các chỉ tiêu trong Báo cáo Kết quả Hoạt động Kinh doanh được phân chia theo các nhóm: Doanh thu, Chi phí và Lợi nhuận.

Dưới đây là bảng tổng hợp các chỉ tiêu kèm theo mã số, nội dung, công thức tính và cơ sở số liệu.

| Chỉ tiêu | Mã số | Nội dung | Công thức tính | Cơ sở số liệu | |

| Doanh thu bán hàng và cung cấp dịch vụ | 01 | Tổng doanh thu từ bán hàng hóa, cung cấp dịch vụ, không bao gồm thuế GTGT theo phương pháp trực tiếp, thuế TTĐB, thuế XK và các loại thuế gián thu khác. | Tổng phát sinh Có TK 511 | Lũy kế phát sinh Có TK 511 đối ứng với Nợ TK 111, 112, 131,… | |

| Các khoản giảm trừ doanh thu | 02 | Tổng các khoản giảm trừ doanh thu: chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại, không bao gồm các khoản thuế gián thu. | Tổng phát sinh Nợ TK 511 | Lũy kế phát sinh Nợ TK 511 đối ứng Có TK 521 | |

| Doanh thu thuần về bán hàng và cung cấp dịch vụ | 10 | Tổng doanh thu bán hàng sau khi trừ các khoản giảm trừ doanh thu. | Mã số 10 = Mã số 01 – Mã số 02 | Tổng giá trị kết chuyển Nợ TK 511 đối ứng Có TK 911 cuối kỳ | |

| Giá vốn bán hàng | 11 | Tổng giá vốn của hàng hóa, dịch vụ đã bán trong kỳ báo cáo. | Tổng phát sinh Nợ TK 632 | Tổng giá trị kết chuyển Nợ TK 911 đối ứng Có TK 632 cuối kỳ | |

| Lợi nhuận gộp về bán hàng và cung cấp dịch vụ | 20 | Chênh lệch giữa doanh thu thuần và giá vốn hàng bán. | Mã số 20 = Mã số 10 – Mã số 11 | ||

| Doanh thu hoạt động tài chính | 21 | Doanh thu thuần từ các hoạt động tài chính trong kỳ, như lãi tiền gửi, cổ tức, lợi nhuận được chia. | Tổng phát sinh Có TK 515 | Tổng giá trị kết chuyển Nợ TK 515 đối ứng Có TK 911 cuối kỳ | |

| Chi phí tài chính | 22 | Tổng chi phí tài chính phát sinh trong kỳ, bao gồm lãi vay, chi phí liên doanh, bản quyền. | Tổng phát sinh Nợ TK 635 | Tổng giá trị kết chuyển Nợ TK 911 đối ứng Có TK 635 cuối kỳ | |

| Chi phí bán hàng | 25 | Chi phí bán hàng hóa, dịch vụ, bao gồm chi phí vận chuyển, quảng cáo, đóng gói,… | Tổng phát sinh Nợ TK 641 | Tổng giá trị kết chuyển Nợ TK 911 đối ứng Có TK 641 cuối kỳ | |

| Chi phí quản lý doanh nghiệp | 26 | Toàn bộ chi phí quản lý: lương nhân viên, khấu hao tài sản cố định, chi phí dịch vụ mua ngoài,… | Tổng phát sinh Nợ TK 642 | Tổng giá trị kết chuyển Nợ TK 911 đối ứng Có TK 642 cuối kỳ | |

| Lợi nhuận thuần từ hoạt động kinh doanh | 30 | Kết quả từ hoạt động kinh doanh, là phần chênh lệch giữa lợi nhuận gộp và các chi phí tài chính, chi phí bán hàng, quản lý doanh nghiệp. | Mã số 30 = Mã số 20 + Mã số 21 – Mã số 22 – Mã số 25 – Mã số 26

|

||

| Thu nhập khác | 31 | Thu nhập ngoài hoạt động kinh doanh, như lãi thanh lý tài sản cố định, nợ khó đòi đã thu được. | Tổng phát sinh Có TK 711 | ||

| Chi phí khác | 32 | Tổng các chi phí không liên quan trực tiếp đến hoạt động sản xuất kinh doanh trong kỳ. | Tổng phát sinh Nợ TK 811 | Tổng giá trị kết chuyển Nợ TK 911 đối ứng Có TK 811 cuối kỳ | |

| Lợi nhuận khác | 40 | Chênh lệch giữa thu nhập khác và chi phí khác. | Mã số 40 = Mã số 31 – Mã số 32 | ||

| Tổng lợi nhuận kế toán trước thuế | 50 | Lợi nhuận từ hoạt động kinh doanh và lợi nhuận khác trước khi trừ thuế TNDN. | Mã số 50 = Mã số 30 + Mã số 40 | ||

| Chi phí thuế thu nhập doanh nghiệp | 51 | Chi phí thuế TNDN phát sinh trong kỳ. | Nợ TK 8211 | ||

| Lợi nhuận sau thuế thu nhập doanh nghiệp | 60 | Lợi nhuận còn lại sau khi trừ chi phí thuế TNDN. | Mã số 60 = Mã số 50 – Mã số 51 | ||

| Lãi cơ bản trên cổ phiếu | 70 | Thể hiện mức lợi nhuận trên mỗi cổ phiếu cơ bản, giúp cổ đông đánh giá mức sinh lời từ khoản đầu tư. | Mã 70 = (Lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu cổ phiếu phổ thông – Số trích quỹ khen thưởng, phúc lợi)/Số lượng bình quân gia quyền của cổ phiếu phổ thông đang lưu hành trong kỳ | ||

| Lãi suy giảm trên cổ phiếu | 71 | Lợi nhuận còn lại sau khi trừ chi phí thuế TNDN. | Mã 71 = (Lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu cổ phiếu phổ thông – Số trích quỹ khen thưởng, phúc lợi)/(Số lượng bình quân gia quyền của cổ phiếu phổ thông đang lưu hành trong kỳ + Số lượng cổ phiếu phổ thông dự kiến được phát hành thêm)

Lợi nhuận hoặc lỗ phân bổ cho cổ phiếu phổ thông = Lợi nhuận hoặc lỗ sau thuế TNDN – Các khoản điều chỉnh giảm + Các khoản điều chỉnh tăng |

Lưu ý:

- Mã số và công thức tính có thể thay đổi tùy theo loại hình và ngành nghề doanh nghiệp.

- Cơ sở dữ liệu được thu thập từ sổ kế toán, nhật ký, và các tài khoản liên quan.

- Các khoản số liệu cuối kỳ phải được kiểm tra và đối chiếu để đảm bảo độ chính xác.

6. Ví dụ về Báo cáo hiệu quả hoạt động kinh doanh

| CHỈ TIÊU | MÃ SỐ | THUYẾT MINH | KỲ NÀY | KỲ TRƯỚC |

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 01 | 5,000,000,000 | 4,800,000,000 | |

| 2. Các khoản giảm trừ doanh thu | 02 | 200,000,000 | 150,000,000 | |

| 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10 = 01 – 02) | 10 | 4,800,000,000 | 4,650,000,000 | |

| 4. Giá vốn hàng bán | 11 | 3,000,000,000 | 2,900,000,000 | |

| 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20 = 10 – 11) | 20 | 1,800,000,000 | 1,750,000,000 | |

| 6. Doanh thu hoạt động tài chính | 21 | 300,000,000 | 280,000,000 | |

| 7. Chi phí tài chính | 22 | 150,000,000 | 140,000,000 | |

| Trong đó: Chi phí lãi vay | 23 | 50,000,000 | 60,000,000 | |

| 8. Chi phí quản lý kinh doanh | 24 | 800,000,000 | 700,000,000 | |

| Trong đó: Chi phí bán hàng | 25 | 500,000,000 | 400,000,000 | |

| Chi phí quản lý doanh nghiệp | 26 | 300,000,000 | 300,000,000 | |

| 9. Lợi nhuận thuần từ hoạt động kinh doanh (30 = 20 + 21 – 22 – 24) | 30 | 1,150,000,000 | 1,190,000,000 | |

| 10. Thu nhập khác | 31 | 100,000,000 | 50,000,000 | |

| 11. Chi phí khác | 32 | 30,000,000 | 20,000,000 | |

| 12. Lợi nhuận khác (40 = 31 – 32) | 40 | 70,000,000 | 30,000,000 | |

| 13. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) | 50 | 1,220,000,000 | 1,220,000,000 | |

| 14. Chi phí thuế TNDN hiện hành | 51 | 300,000,000 | 280,000,000 | |

| 15. Chi phí thuế TNDN hoãn lại | 52 | 20,000,000 | 15,000,000 | |

| 16. Lợi nhuận sau thuế TNDN (60 = 50 – 51 – 52) | 60 | 900,000,000 | 925,000,000 |

Lưu ý:

- Mã số: Các mã số được quy định sẵn theo Thông tư 200/2014/TT-BTC.

- Thuyết minh: Cột này bổ sung chi tiết, thông tin giải thích từng chỉ tiêu, nếu cần.

- Kỳ này/Kỳ trước: Cung cấp số liệu cho kỳ hiện tại và kỳ trước để tiện so sánh hiệu quả.

7. Hướng dẫn đọc và phân tích báo cáo kết quả hoạt động kinh doanh

Để đọc và phân tích báo cáo kết quả hoạt động kinh doanh, sau đây là một số bước mà doanh nghiệp có thể áp dụng:

Bước 1: Đọc và nắm rõ các chỉ số trong báo cáo

Khi tiếp nhận Báo cáo Kết quả hoạt quả hoạt động kinh doanh, nhà quản trị cần đặc biệt chú trọng các chỉ tiêu quan trọng để đánh giá hiệu quả hoạt động của doanh nghiệp. Đầu tiên, hãy xem xét chỉ tiêu Lợi nhuận sau thuế thu nhập doanh nghiệp (Mã số 60) để xác định doanh nghiệp đạt lợi nhuận hay bị thua lỗ trong kỳ báo cáo. Đây là con số quan trọng nhất để đánh giá tổng thể kết quả cuối cùng của hoạt động kinh doanh, phản ánh mức độ hiệu quả sau khi đã khấu trừ toàn bộ thuế và chi phí.

Tiếp theo, bạn cần kiểm tra chỉ số Chi phí thuế thu nhập doanh nghiệp hiện hành (Mã số 51) để nắm rõ số tiền thuế mà doanh nghiệp phải nộp trong kỳ. Chỉ tiêu này cung cấp thông tin về nghĩa vụ thuế của doanh nghiệp, đặc biệt quan trọng khi phân tích báo cáo cuối năm. Sự biến động của khoản chi phí thuế này có thể xuất phát từ sự thay đổi trong thu nhập chịu thuế hoặc thuế suất, do đó, cần xem xét kỹ để đảm bảo tính hợp lệ và tuân thủ quy định pháp luật.

Ngoài ra, việc phân tích các chỉ tiêu về doanh thu và chi phí là bước không thể thiếu để đánh giá hiệu quả của từng hoạt động cụ thể. Nhà phân tích cần chú ý đến doanh thu thuần, giá vốn hàng bán, và chi phí hoạt động như chi phí bán hàng, quản lý doanh nghiệp, và tài chính. Đặc biệt, tính toán biên lợi nhuận gộp sẽ giúp xác định mức lợi nhuận mà doanh nghiệp thu được từ mỗi đồng doanh thu, từ đó đánh giá hiệu quả sử dụng và phân bổ nguồn lực.

Cuối cùng, bạn cần kiểm tra kỹ kỳ báo cáo để đảm bảo số liệu phản ánh đúng giai đoạn cần phân tích. Sai lệch về kỳ báo cáo có thể dẫn đến những kết luận không chính xác, ảnh hưởng đến việc lập kế hoạch và ra quyết định.

Như vậy, phân tích báo cáo kết quả kinh doanh không chỉ dừng lại ở việc đọc số liệu mà còn đòi hỏi nhà quản trị cần phải đưa ra đánh giá, so sánh, và đặt chúng trong bối cảnh hoạt động thực tế của doanh nghiệp để đưa ra các giải pháp phù hợp.

Bước 2: Đánh giá chi tiết các chỉ số trong báo cáo

Nhà quản trị cần phân tích các chỉ tiêu để hiểu rõ kết quả hoạt động kinh doanh với 3 phần chính: kết quả từ hoạt động kinh doanh chính, kết quả hoạt động tài chính, và kết quả từ các hoạt động khác.

Trong đó, kết quả hoạt động kinh doanh chính được tính theo công thức:

Kết quả hoạt động kinh doanh = Doanh thu – Chi phí

Ví dụ:

– Xác định kết quả kinh doanh từ hoạt động sản xuất kinh doanh chính:

| STT | Chỉ tiêu | Mã số | Năm nay (2024) | Năm trước (2023) |

| 1 | Doanh thu bán hàng và cung cấp dịch vụ | 01 | 1.300.000.000 | 1.000.000.000 |

| 2 | Các khoản giảm trừ doanh thu | 02 | 0 | 0 |

| 3 | Doanh thu thuần về BH và cung cấp dịch vụ (10 = 01 – 02) | 10 | 1.300.000.000 | 1.000.000.000 |

| 4 | Giá vốn hàng bán | 11 | 700.000.000 | 400.000.000 |

| 5 | Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20 = 10 – 11) | 20 | 600.000.000 | 600.000.000 |

| 6 | Chi phí bán hàng | 25 | 130.000.000 | 120.000.000 |

| 7 | Chi phí quản lý doanh nghiệp | 26 | 213.000.000 | 200.000.000 |

| 8 | Lợi nhuận thuần từ hoạt động kinh doanh chính [30a = 20 – (25 + 26)] | 30a | 257.000.000 | 280.000.000 |

Đánh giá chung: Kết quả hoạt động kinh doanh năm 2024 cho thấy doanh nghiệp đạt mức lợi nhuận 257.000.000 VNĐ, 8,2% so với năm 2023 với mức lợi nhuận là 280.000.000 VNĐ.

Lý giải cho sự giảm sút này, nhà phân tích cần đánh giá chi tiết cơ cấu, tỷ trọng và sự biến động của các chỉ tiêu doanh thu và chi phí. Phân tích này giúp nhà quản trị làm rõ các yếu tố khiến doanh thu tăng nhưng mức tăng chi phí lại cao hơn, dẫn đến sự sụt giảm trong kết quả kinh doanh tổng thể.

Lưu ý: Chỉ tiêu Lợi nhuận thuần từ hoạt động kinh doanh (Mã số 30) bao gồm cả lợi nhuận từ hoạt động kinh doanh chính và hoạt động tài chính. Vì vậy, trong trường hợp này, cần tách riêng chỉ tiêu 30 thành hai phần cụ thể để phân tích chi tiết.

- Chỉ tiêu 30a: Lợi nhuận thuần từ hoạt động kinh doanh chính.

- Chỉ tiêu 30b: Lợi nhuận thuần từ hoạt động tài chính.

– Đọc kết quả kinh doanh từ hoạt động tài chính:

| STT | CHỈ TIÊU | MÃ SỐ | NĂM NAY(2024) | NĂM TRƯỚC(2023) |

| 1 | Doanh thu hoạt động tài chính | 21 | 5,000,000 | 6,000,000 |

| 2 | Chi phí tài chính | 22 | 20,000,000 | 30,000,000 |

| 3 | Lợi nhuận thuần từ hoạt động tài chính (30a = 21 -22) | 30b | -15,000,000 | -24,000,000 |

Đánh giá chung: Báo cáo kết quả hoạt động kinh doanh tài chính năm 2024 cho thấy doanh nghiệp ghi nhận lỗ 15.000.000 VNĐ, giảm 37.5% so với năm 2023 với mức lỗ là 24.000.000 VNĐ. Sự cải thiện này chủ yếu nhờ vào việc giảm chi phí tài chính, cụ thể năm 2024 ghi nhận mức giảm 10.000.000 VNĐ so với năm 2023.

Đối với các doanh nghiệp siêu nhỏ, nhỏ và vừa, thường không có các hoạt động đầu tư lớn, doanh thu từ hoạt động tài chính phần lớn đến từ các khoản lãi từ tiền gửi tiết kiệm, tiền gửi thanh toán, hoặc tiền cho vay cá nhân và tổ chức. Tương tự, chi phí tài chính thường bao gồm các khoản lãi vay và các khoản lỗ tỷ giá phát sinh.

– Đọc kết quả kinh doanh từ hoạt động khác:

| STT | CHỈ TIÊU | MÃ SỐ | NĂM NAY(2024) | NĂM TRƯỚC(2023) |

| 1 | Thu nhập khác | 31 | 0 | 300.000.000 |

| 2 | Chi phí khác | 32 | 0 | 150.000.000 |

| 3 | Lợi nhuận khác (40 = 31 – 32) | 40 | 0 | 150.000.000 |

Đánh giá chung: Hoạt động kinh doanh năm 2024 không phát sinh lợi nhuận khác, trong khi năm 2023 ghi nhận mức lãi 150,000,000 VNĐ.

– Đọc kết quả tổng hoạt động kinh doanh của doanh nghiệp

| STT | CHỈ TIÊU | MÃ SỐ | NĂM NAY(2024) | NĂM TRƯỚC(2023) |

| 1 | Lợi nhuận thuần từ hoạt động kinh doanh chính | 30a | 257.000.000 | 280.000.000 |

| 2 | Lợi nhuận thuần từ hoạt động tài chính | 30b | -15,000,000 | -24,000,000 |

| 3 | Lợi nhuận thuần khác | 40 | 0 | 150.000.000 |

| 4 | Tổng lợi nhuận kế toán trước thuế (50 = 30a + 30b + 40) | 50 | 242.000.000 | 406.000.000 |

Đánh giá chung: Báo cáo kết quả hoạt động kinh doanh năm 2024 ghi nhận doanh nghiệp đạt mức lãi 242.000.000 VNĐ từ ba hoạt động chính, giảm 40% so với mức lãi 406.000.000 VNĐ của năm 2023.

Đối với các doanh nghiệp nhỏ, lợi nhuận thuần từ hoạt động tài chính và các hoạt động khác thường không chiếm tỉ trọng đáng kể. Ngược lại, tại các doanh nghiệp vừa và lớn, các khoản lợi nhuận này có thể chiếm tỷ trọng đáng kể trong tổng kết quả hoạt động kinh doanh.

Trong trường hợp này, nhà quản trị cần xác định tỷ trọng từng thành phần cấu thành lợi nhuận và tiến hành phân tích chi tiết để đánh giá hiệu quả của từng hoạt động. Lợi nhuận đến từ hoạt động kinh doanh thường được coi là ổn định và đáng tin cậy hơn.

Nếu tổng lợi nhuận đạt hoặc vượt kế hoạch nhưng phần lớn đến từ các hoạt động đầu tư tài chính hoặc các hoạt động không thuộc lĩnh vực kinh doanh chính, đây là một tín hiệu đòi hỏi doanh nghiệp cần xem xét kỹ lưỡng nhằm đưa ra các giải pháp phù hợp và bền vững hơn.

Bước 3: Phân tích chi tiết báo cáo kết quả hoạt động kinh doanh

Sau khi đã xác định các số liệu và thực hiện đánh giá sơ bộ về kết quả từng hoạt động, nhà quản trị cần đi sâu vào việc phân tích bằng cách kết hợp báo cáo kết quả kinh doanh với các bảng tổng hợp phân tích doanh thu, chi phí, và các báo cáo hỗ trợ khác.

Trong quá trình phân tích, nhà quản trị cần tập trung các khía cạnh quan trọng sau:

- Doanh thu: Đánh giá từng nguồn doanh thu, xác định các yếu tố thúc đẩy hoặc cản trở tăng trưởng doanh thu, và phân tích sự biến động giữa các kỳ báo cáo.

- Chi phí: Phân tích chi tiết từng loại chi phí hoạt động, xác định tỷ trọng chi phí so với doanh thu, tìm ra các khoản chi tiêu chưa đạt hiệu quả để có biện pháp can thiệp tối ưu.

- Hiệu quả hoạt động: So sánh kết quả thực hiện so với kế hoạch đặt ra nhằm đánh giá mức độ hoàn thành mục tiêu, từ đó đó xác định các điểm mạnh, điểm yếu trong công tác quản trị.

- Biến động theo thời gian: So sánh số liệu giữa các năm hoặc các kỳ để nhận diện xu hướng phát triển, đồng thời phát hiện các dấu hiệu bất thường hoặc cơ hội tăng trưởng mới.

Thông qua việc xem xét, phân tích số liệu và thực hiện đánh giá sơ bộ về kết quả từng hoạt động, nhà quản trị có thể có cái nhìn toàn diện hơn về tình hình kinh doanh thực tế. Điều này giúp doanh nghiệp phát hiện các vấn đề, rủi ro tiềm ẩn và tạo cơ sở để đưa ra các quyết định quản trị chính xác và kịp thời nhằm cải thiện hiệu quả hoạt động, từ đó tối ưu hóa nguồn lực, và đạt được các mục tiêu kinh doanh đã đề ra.

8. Cách dùng báo cáo kết quả hoạt động kinh doanh để kiểm soát chi phí tài chính

Trong các doanh nghiệp sản xuất, xây dựng hay bất động sản, chi phí tài chính – đặc biệt là chi phí lãi vay – luôn là yếu tố quyết định đến hiệu quả lợi nhuận. Báo cáo kết quả hoạt động kinh doanh không chỉ cho biết con số tổng hợp, mà còn là công cụ quản trị giúp lãnh đạo kiểm soát sức khỏe tài chính và đưa ra quyết định kịp thời.

Cách sử dụng trong quản trị: Nhà quản lý lấy số liệu từ mã số 22 – Chi phí tài chính và mã số 23 – Chi phí lãi vay, sau đó so sánh với lợi nhuận gộp (20) và lợi nhuận thuần từ hoạt động kinh doanh (30). Tỷ lệ chi phí tài chính/doanh thu hoặc chi phí lãi vay/lợi nhuận gộp sẽ phản ánh ngay mức độ phụ thuộc vào vốn vay. Nếu tỷ lệ này vượt chuẩn ngành, đây là tín hiệu cần xem xét lại cơ cấu vốn.

Ví dụ quản trị: Một công ty sản xuất có doanh thu thuần quý II đạt 50 tỷ đồng, lợi nhuận gộp 15 tỷ. Tuy nhiên, chi phí lãi vay lên tới 6 tỷ, tương đương 40% lợi nhuận gộp. Sau khi phân tích báo cáo, CFO đề xuất chuyển một phần khoản vay ngắn hạn sang vay trung hạn với lãi suất thấp hơn. Kết quả, sang quý III, chi phí lãi vay giảm còn 4 tỷ, tỷ lệ chỉ còn 26% lợi nhuận gộp – giúp công ty giữ được biên lợi nhuận ở mức an toàn.

Thời điểm áp dụng: Báo cáo này thường được xem hàng tháng để theo dõi biến động chi phí lãi vay, và đặc biệt quan trọng vào cuối quý hoặc cuối năm khi doanh nghiệp cần trình bày số liệu trước Hội đồng quản trị, ngân hàng hoặc nhà đầu tư.

Với cách tiếp cận này, báo cáo kết quả hoạt động kinh doanh không chỉ là bản ghi nhận số liệu mà trở thành công cụ kiểm soát chi phí. Khi có sự hỗ trợ từ phần mềm quản trị, dữ liệu lãi vay được cập nhật theo thời gian thực, giúp lãnh đạo ra quyết định nhanh và chính xác hơn.

9. 1CRM – Bộ công cụ tổng hợp và phân tích báo cáo kết quả hoạt động kinh doanh hiệu quả

1CRM là bộ công cụ vượt trội giúp doanh nghiệp quản lý hiệu quả toàn bộ hoạt động kinh doanh và dòng tiền thu chi. Phần mềm cho phép theo dõi chi tiết từng giao dịch từ các hợp đồng khách hàng, hoạt động nội bộ đến phòng ban, nhân sự. Hệ thống tự động cập nhật báo cáo thu chi theo tháng, cung cấp cái nhìn tổng quan và chi tiết về hiệu quả tài chính của doanh nghiệp.

Tính năng quản lý tài chính – kinh doanh nổi bật của 1CRM:

-

Theo dõi thời gian thực dòng tiền từ nhiều loại tài khoản (ngân hàng, sổ quỹ, bảng lương…)

-

Quản lý sổ quỹ, phiếu thu, phiếu chi, phiếu chuyển tiền

-

Cảnh báo tự động các khoản đến hạn thanh toán hoặc thu hồi công nợ

-

Số hóa toàn bộ thông tin công nợ từ báo giá, đơn hàng, hợp đồng

-

Bảo mật toàn diện dữ liệu tài chính, đơn hàng và hợp đồng

Với khả năng tự động tổng hợp – phân tích – cảnh báo, 1CRM không chỉ giúp nhà quản lý theo sát từng giao dịch mà còn hỗ trợ xây dựng kế hoạch tài chính sát với thực tế, đảm bảo tính minh bạch và chủ động trong điều hành doanh nghiệp.

Đăng ký nhận Demo miễn phí tính năng!