Contribution margin là gì? Công thức tính và ứng dụng của số dư đảm phí

Để đánh giá chính xác sức khỏe tài chính của doanh nghiệp, Contribution margin là một chỉ số quan trọng hữu ích cho phép nhà đầu tư, nhà quản trị hiểu và so sánh về mức độ sinh lời của từng sản phẩm hoặc dịch vụ. Ngoài ra, Contribution margin chính là thước đo tiêu chuẩn để đánh giá năng lực của doanh nghiệp trong việc quản lý chi phí hoạt động và sản sinh ra lợi nhuận. Cùng 1Office tìm hiểu kỹ hơn Contribution margin là gì trong bài viết này nhé.

Mục lục

1. Tổng quan về Contribution margin là gì

Contribution Margin (số dư đảm phí) là một chỉ số quan trọng trong phân tích tài chính, giúp doanh nghiệp hiểu rõ mối quan hệ giữa doanh thu, chi phí và lợi nhuận. Đây là nền tảng để xác định sản phẩm, dịch vụ nào đang đóng góp thực sự vào lợi nhuận sau khi trừ đi chi phí biến đổi. Việc nắm vững khái niệm này giúp nhà quản trị đưa ra quyết định tối ưu về cơ cấu sản phẩm, giá bán và chiến lược kinh doanh.

1.1. Định nghĩa

1.1.1. Contribution margin là gì?

Contribution margin, còn được gọi là Lãi trên biến phí hay Số dư đảm phí, là chỉ số thể hiện mức chênh lệch giữa doanh thu (giá bán) so với chi phí biến đổi (biến phí). Nói cách khác, số dư đảm phí chính là phần còn lại của doanh thu sau khi đã trừ đi biến phí. Chỉ số này cho biết doanh nghiệp còn giữ lại bao nhiêu đồng lợi nhuận sau khi đã bù đắp cho chi phí cố định (định phí).

Chỉ số contribution margin thường được tính trên một đơn vị sản phẩm, một dòng sản phẩm hoặc cho toàn bộ các loại mặt hàng của doanh nghiệp.

1.1.2. Contribution margin ratio là gì?

Ngoài ra, một chỉ số liên quan tới Contribution margin là Contribution margin ratio – Tỷ lệ số dư đảm phí. Tỷ lệ này chỉ ra mối quan hệ giữa doanh thu và số dư đảm phí, nghĩa là cứ một đồng doanh thu tạo ra thì doanh nghiệp sẽ có được bao nhiêu đồng số dư đảm phí tương ứng.

1.2. Phân biệt Contribution margin và Gross margin

Bên cạnh Contribution margin thì Gross margin (biên lợi nhuận gộp) cũng là một chỉ số được thường xuyên sử dụng để đánh giá khả năng sinh lời của doanh nghiệp. Tuy nhiên, mục đích sử dụng của 2 loại chỉ tiêu này hoàn toàn khác nhau, vì vậy cần được phân biệt rạch ròi để tránh nhầm lẫn.

Biên lợi nhuận gộp cho biết phần lợi nhuận giữ lại sau khi đã trừ đi các chi phí liên quan trực tiếp đến sản xuất (giá vốn hàng bán) khỏi doanh thu. Trong khi đó Số dư đảm phí đo lường mức lợi nhuận sau khi đã trừ đi chi phí biến đổi.

| Số dư đảm phí | Biên lợi nhuận gộp |

|

|

Để tìm hiểu kỹ hơn về Gross profit margin cũng như công thức tính và ứng dụng của chỉ số này trong thực tế, đọc ngay bài viết:

Profit Margin là gì? Cách tính 3 loại biên lợi nhuận đúng chuẩn

1.3. Ý nghĩa của Contribution margin là gì?

Chỉ tiêu Số dư đảm phí được sử dụng để đánh giá năng lực tài chính của doanh nghiệp trong việc trang trải chi phí cố định và là cơ sở để tạo ra lợi nhuận. Việc xem xét Số dư đảm phí có thể cung cấp những hiểu biết sau:

- Trường hợp Số dư đảm phí = 0: Doanh thu tạo ra vừa đủ để bù đắp định phí, kinh doanh đạt đến điểm hòa vốn, doanh nghiệp không bị lỗ nhưng cũng không có lãi

- Trường hợp Số dư đảm phí > 0: Công ty có đủ khả năng trang trải cho chi phí cố định và có thể thu về lợi nhuận từ việc bán sản phẩm

- Trường hợp Số dư đảm phí < 0: Doanh nghiệp thua lỗ do doanh thu tạo ra không đủ để bù đắp cho chi phí cố định

2. Cách tính Contribution margin và ví dụ

Để hiểu rõ bản chất của số dư đảm phí, doanh nghiệp cần nắm được công thức tính và cách áp dụng trong thực tế. Việc tính toán chính xác không chỉ giúp đánh giá hiệu suất từng sản phẩm, mà còn giúp xác định điểm hòa vốn, lập kế hoạch lợi nhuận và dự báo tài chính. Phần này sẽ minh họa cụ thể bằng ví dụ chi tiết, giúp bạn dễ dàng áp dụng vào hoạt động kinh doanh thực tế.

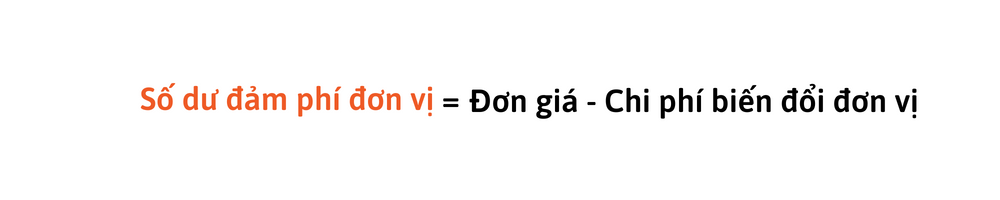

2.1. Số dư đảm phí đơn vị (Contribution margin per unit)

Contribution margin per unit là số dư đảm phí được tính trên một đơn vị sản phẩm, thể hiện mức độ đóng góp của một đơn vị sản phẩm cho việc trang trải chi phí cố định của doanh nghiệp. Việc tính toán Số dư đảm phí đơn vị sẽ giúp nhà quản trị xác định được sản lượng cần được tiêu thụ để đảm bảo cho việc bù đắp định phí và đạt được mức lợi nhuận dự kiến.

Công thức

Ví dụ

Doanh nghiệp X bán sản phẩm A với giá là 80.000đ/sản phẩm, chi phí biến đổi trên một đơn vị sản phẩm là 20.000đ. Vậy có thể tính được Số dư đảm phí đơn vị cho một sản phẩm là: 80.000 – 20.000 = 60.000đ

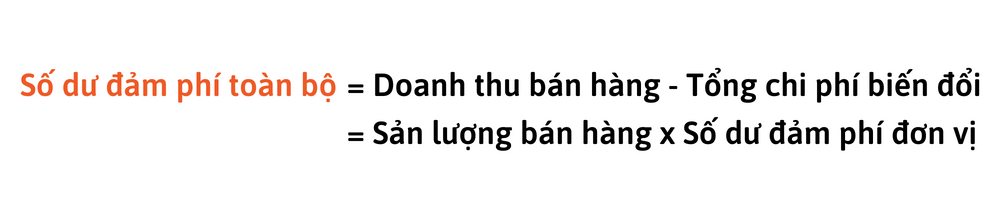

2.2. Số dư đảm phí toàn bộ

Số dư đảm phí toàn bộ được dùng để tính cho tất cả các loại hàng hóa, sản phẩm tại doanh nghiệp, giúp nhà quản trị có một cái nhìn tổng quan nhất về tình hình sản xuất kinh doanh nói chung.

Công thức

Ví dụ

Trong trường hợp nêu trên, nếu như doanh nghiệp X bán ra 1.000 sản phẩm A trong kỳ thì Số dư đảm phí cho toàn bộ sản phẩm bán được sẽ là: 1.000 x 60.000 = 60.000.000đ

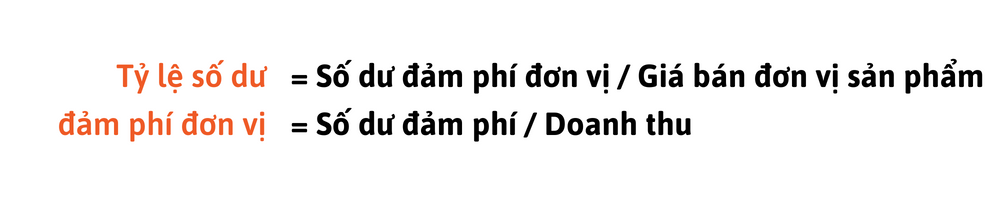

2.3. Tỷ lệ số dư đảm phí

Công thức

Từ ví dụ trên có thể xác định được Tỷ lệ số dư đảm phí = 60.000 / 80.000 = 0.75 = 75%

3. Các ứng dụng của Contribution margin

3.1. Căn cứ để lựa chọn cơ cấu sản phẩm

Đối với những doanh nghiệp có danh mục sản phẩm đa dạng thì bài toán khó nhất đặt ra cho các nhà quản lý đó là phân bổ nguồn lực cho toàn bộ các dòng sản phẩm như thế nào cho hợp lý và hiệu quả với năng lực sản xuất giới hạn. Khi đó, số dư đảm phí sẽ được sử dụng để đánh giá từng hạng mục sản phẩm để xác định được đâu là sản phẩm cần được ưu tiên đẩy mạnh sản xuất.

Ví dụ, nếu số dư đảm phí của mặt hàng A cao hơn mặt hàng B thì mặt hàng A sẽ được ưu tiên sử dụng nguồn lực để sản xuất do tiềm năng sinh lời cao hơn.

3.2. Căn cứ cho các quyết định về giá

Các quyết định về giá sản phẩm luôn đóng vai trò chiến lược trong hoạt động kinh doanh, bởi vậy cần phải được cân nhắc kỹ lưỡng và dựa trên cơ sở khoa học. Doanh nghiệp sẽ dựa vào Lãi trên biến phí để xác định giá bán bản phẩm sao cho hợp lý để có thể vừa bù đắp được chi phí bỏ ra, vừa thu về lợi nhuận như mong muốn.

3.3. Căn cứ loại bỏ hay giữ lại một dòng sản phẩm

Trên thực tế, không phải bộ phận hay mặt hàng kinh doanh nào cũng có thể mang lại lợi nhuận cho doanh nghiệp. Khi đó, nhà quản trị sẽ phải đứng trước một quyết định khó khăn là nên loại bỏ hay giữ lại dòng sản phẩm đó. Nếu như chỉ suy nghĩ đơn giản rằng chỉ cần ngừng kinh doanh mặt hàng là có thể gỡ bỏ được gánh nặng về chi phí mà mặt hàng đó gây ra thì rất có thể sẽ đưa họ đến một quyết định sai lầm.

Sự thật là khi loại bỏ một hạng mục ra khỏi danh mục sản phẩm thì ta chỉ giảm được những khoản chi phí trực tiếp phát sinh cho dòng sản phẩm đó. Trong khi đó, các khoản chi phí chung phục vụ cho toàn bộ hoạt động sản xuất thì không những không được cắt giảm mà còn phải san sẻ cho những sản phẩm còn lại, khiến giá thành của các sản phẩm này bị độn lên cao hơn.

Bởi vậy, nhà quản lý cần phải cân nhắc kỹ lưỡng dựa trên số dư đảm phí bộ phận và đặt chúng trong mối quan hệ với các khoản định phí khác để có thể đưa ra quyết định một cách khôn ngoan nhất.

3.4. Căn cứ để huy động vốn đầu tư

Contribution margin cũng là một trong những chỉ số mà nhà đầu tư và các bên liên quan sử dụng khi cân nhắc rót vốn. Đây chính là cơ sở để nhìn nhận và đánh giá năng lực của một doanh nghiệp thông qua cách doanh nghiệp đó trang trải chi phí hoạt động của mình.

Số dư đảm phí càng cao đồng nghĩa với việc doanh nghiệp có thực lực và tiềm năng càng lớn, mang lại càng nhiều lợi nhuận. Số dư đảm phí thấp phổ biến trong các lĩnh vực công nghiệp sử dụng nhiều lao động như sản xuất vì chi phí biến đổi chiếm tỷ lệ lớn trong doanh thu. Trong khi đó, Số dư đảm phí cao thường thấy ở các lĩnh vực sử dụng nhiều vốn.

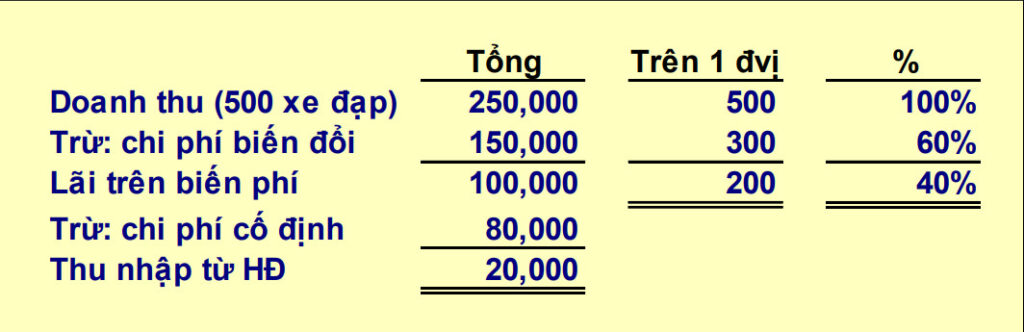

4. Cách lập báo cáo thu nhập theo số dư đảm phí

Contribution margin là chỉ số trọng tâm phục vụ cho công tác lập báo cáo tài chính nội bộ của doanh nghiệp. Bởi vậy, sau khi đã nắm rõ Contribution margin là gì cùng cách ứng dụng chỉ số này trong doanh nghiệp thì bài toán tiếp theo mà nhà quản trị cần giải quyết đó là lập báo cáo thu nhập theo số dư đảm phí.

Để lập báo cáo kết quả kinh doanh theo số dư đảm phí thì nhà quản trị cần tập hợp đầy đủ các thông tin liên quan đến doanh số bán trong kỳ, giá thành sản phẩm, chi phí biến đổi, chi phí cố định.

Sau khi đã thu thập được được các dữ liệu tài chính cần thiết, người lập báo cáo sẽ thực hiện tính toán chỉ số Lãi trên biến phí theo công thức đã cho để đưa vào bảng báo cáo thu nhập.

Ví dụ về báo cáo thu nhập theo số dư đảm phí của một nhà bán lẻ xe đạp với sản lượng bán ra 500 chiếc xe đạp trong kỳ:

5. Các yếu tố ảnh hưởng đến Contribution Margin

Số dư đảm phí (Contribution Margin) là chỉ số phản ánh mức độ đóng góp của doanh thu sau khi trừ chi phí biến đổi, dùng để bù đắp chi phí cố định và tạo ra lợi nhuận. Chỉ số này không cố định mà chịu ảnh hưởng bởi nhiều yếu tố vận hành và chiến lược trong doanh nghiệp.

Dưới đây là những yếu tố quan trọng nhất:

5.1. Giá bán sản phẩm hoặc dịch vụ

Giá bán là biến số trực tiếp tác động đến số dư đảm phí. Khi doanh nghiệp tăng giá bán mà chi phí biến đổi không đổi, Contribution Margin sẽ tăng tương ứng. Tuy nhiên, việc điều chỉnh giá cần cân nhắc phản ứng của thị trường và khách hàng — vì nếu giá tăng quá mức có thể làm giảm sản lượng tiêu thụ, khiến tổng số dư đảm phí sụt giảm.

5.2. Chi phí biến đổi

Chi phí biến đổi bao gồm nguyên vật liệu, nhân công trực tiếp, hoa hồng bán hàng, chi phí vận chuyển,… Nếu chi phí biến đổi tăng mà giá bán không đổi, số dư đảm phí sẽ giảm.

Do đó, việc tối ưu quy trình sản xuất, thương lượng với nhà cung cấp, hoặc áp dụng công nghệ tự động hóa giúp giảm chi phí biến đổi là cách trực tiếp để cải thiện chỉ số này.

5.3. Cơ cấu sản phẩm và danh mục hàng hóa

Các sản phẩm khác nhau thường có mức số dư đảm phí khác nhau. Doanh nghiệp tập trung nhiều vào nhóm sản phẩm có biên lợi nhuận đóng góp cao sẽ cải thiện CM tổng thể.

Ngược lại, nếu doanh thu đến từ các mặt hàng có CM thấp, dù doanh số cao, lợi nhuận chung vẫn không được cải thiện đáng kể.

5.4. Năng suất lao động và hiệu quả sản xuất

Hiệu quả trong quy trình sản xuất, phân phối và bán hàng ảnh hưởng đến chi phí biến đổi trên mỗi đơn vị. Năng suất lao động cao, ít hao hụt, ít lỗi sản phẩm sẽ giúp giảm chi phí biến đổi và tăng số dư đảm phí đơn vị.

5.5. Chính sách chiết khấu và khuyến mãi

Các chương trình giảm giá, khuyến mãi hoặc chiết khấu thương mại thường làm giảm giá bán thực tế, từ đó làm giảm Contribution Margin.

Doanh nghiệp cần tính toán kỹ lưỡng khi áp dụng chính sách ưu đãi để đảm bảo vẫn duy trì tỷ lệ số dư đảm phí hợp lý sau các hoạt động xúc tiến.

5.6. Quy mô sản xuất và kinh tế theo quy mô

Khi sản lượng tăng, chi phí biến đổi bình quân có thể giảm nhờ hiệu quả quy mô (giá nguyên liệu tốt hơn, chi phí vận chuyển phân bổ thấp hơn,…). Điều này giúp cải thiện số dư đảm phí tổng thể và tỷ lệ lợi nhuận trên doanh thu.

6. Giải pháp nâng cao chỉ số contribution margin

6.1. Cải thiện doanh thu

Nhìn vào công thức Số dư đảm phí, có thể nhận thấy rằng chỉ số này bị chi phối bởi 2 yếu tố: Doanh thu và Chi phí biến đổi. Hầu hết các doanh nghiệp thường tập trung nỗ lực để cải thiện doanh thu bởi đây là giải pháp mang lại nhiều lợi ích nhất. Các chiến lược thường được sử dụng để nâng cao chỉ số Lãi trên biến phí là upsell và cross sell.

6.2. Giảm chi phí biến đổi

Chi phí biến đổi là những khoản phí có tính chất biến động, thay đổi tùy thuộc vào quy mô sản xuất và số lượng hàng hóa, sản phẩm tiêu thụ của doanh nghiệp. Khác với chi phí cố định, biến phí là yếu tố mà doanh nghiệp có thể kiểm soát và điều chỉnh linh hoạt để phù hợp với nhu cầu hoạt động cũng như khả năng sản xuất của mình. Bởi vậy công ty có thể tính đến việc cắt giảm biến phí bỏ ra cho việc sản xuất và tiêu thụ sản phẩm bằng cách cân nhắc các lựa chọn thay thế, chẳng hạn như sử dụng nguyên vật liệu rẻ hơn hoặc thay đổi nhà cung cấp.

6.3. Cân nhắc việc tăng giá

Phương pháp cuối cùng và cũng là phương pháp khó thực hiện nhất cho doanh nghiệp muốn cải thiện Số dư đảm phí đó là tăng giá bán sản phẩm. Việc tăng giá sẽ dẫn đến mức doanh thu tiêu thụ sản phẩm tăng và kéo theo Số dư đảm phí.

Tuy nhiên, doanh nghiệp cần phải cân nhắc kỹ lưỡng trước khi đưa ra quyết định tăng giá bởi rất dễ dẫn đến phản ứng trái chiều từ khách hàng hoặc nặng nề hơn là nguy cơ rời bỏ thương hiệu của những khách hàng trung thành.

6.4. Ứng dụng công nghệ giải quyết bài toán tài chính doanh nghiệp hiệu quả

Muốn xây dựng được một doanh nghiệp khỏe mạnh với tiềm lực tài chính vững vàng thì ngoài việc ứng dụng các chỉ tiêu tài chính thì nhà quản trị cần có công cụ để kiểm soát và quản lý dòng tiền một cách khoa học, bài bản. Hiện nay, ngày càng nhiều doanh nghiệp tìm đến các giải pháp công nghệ nhằm tối ưu hóa hoạt động vận hành nói chung và công tác quản trị tài chính nói riêng.

1Office là một trong những phần mềm quản lý tài chính doanh nghiệp ưu việt nhất trên thị trường. Phần mềm đem lại giải pháp toàn diện cho các doanh nghiệp trong việc quản lý thu chi một cách đồng bộ và thống nhất, giúp tiết kiệm thời gian, chi phí trong quá trình xử lý công việc với những tính năng nổi bật như:

- Tự động tổng hợp các báo cáo về tình hình thu chi trong doanh nghiệp

- Dữ liệu thu chi được tính toán tự động vào các tính năng khác trên phần mềm (doanh số, công nợ,…)

- Kiểm soát được toàn bộ các khoản chi ra của doanh nghiệp, tránh thất thoát, gian lận

Bài viết trên đây của chúng tôi đã cung cấp cho những hiểu biết về contribution margin là gì đồng thời đưa ra giải pháp quản lý tài chính doanh nghiệp 4.0 giúp nhà quản trị làm chủ dòng tiền và đưa ra những quyết định kinh doanh một cách hiệu quả. Để được trải nghiệm phần mềm quản trị doanh nghiệp tối ưu hiện nay, vui lòng liên hệ với chúng tôi theo thông tin bên dưới.

Mọi thông tin chi tiết xin vui lòng xem tại:

- Hotline: 083 483 8888

- Fanpage: https://www.facebook.com/1officevn/

- Youtube: https://www.youtube.com/channel/UCeTIRNqxaTwk0_kcTw6SxmA

Từ khóa liên quan: contribution margin là gì, số dư đảm phí