Chi phí biến đổi là gì? Cách tính và ví dụ dễ hiểu

Chi phí biến đổi là một trong những khái niệm nền tảng trong quản trị tài chính doanh nghiệp, nhưng không phải ai cũng hiểu đúng cách tính và cách áp dụng vào thực tế. Bài viết này sẽ hướng dẫn người đọc từ khái niệm chi phí biến đổi là gì, cách phân biệt với chi phí cố định đến công thức tính và ví dụ cụ thể để dễ hình dung hơn.

Mục lục

- 1. Chi phí biến đổi là gì?

- 2. Phân biệt chi phí biến đổi và chi phí cố định

- 3. Phương pháp High – Low trong chi phí biến đổi

- 4. Lợi ích mà doanh nghiệp đạt được khi xác định chi phí biến đổi

- 5. Các yếu tố ảnh hưởng đến chi phí biến đổi

- 6. Phân loại chi phí biến đổi trong doanh nghiệp

- 7. Tối ưu hiệu quả quản trị tài chính trong doanh nghiệp với Phần mềm 1Office

1. Chi phí biến đổi là gì?

Chi phí biến đổi là những khoản chi phí thay đổi tương ứng phụ thuộc vào thị trường hoặc bị ảnh hưởng bởi khối lượng hàng hóa hoặc dịch vụ mà một doanh nghiệp sản xuất. Khoản chi phí này sẽ tăng hoặc giảm tùy thuộc vào sản lượng của công ty – chúng tăng khi sản lượng tăng và giảm khi sản lượng giảm.

-

Ví dụ:

Một số khoản chi phí biến đổi phổ biến trong doanh nghiệp là chi phí nguyên vật liệu và bao bì của công ty sản xuất hoặc phí giao dịch thẻ tín dụng của công ty bán lẻ hoặc chi phí vận chuyển, tăng hoặc giảm theo doanh số bán hàng.

-

Một số loại phổ biến trong doanh nghiệp

-

- Vật liệu trực tiếp

- Chi phí trả cho lao động trực tiếp

- Phí giao dịch

- Phần trăm hoa hồng sản phẩm

- Chi phí tiện ích

2. Phân biệt chi phí biến đổi và chi phí cố định

Hãy theo dõi bảng dưới đây để nhận ra được sự khác nhau giữa hai loại chi phí này.

Trong kinh doanh, Chi phí biến đổi thường được gọi là giá vốn hàng bán, trong khi chi phí cố định lại không được tính vào mục này.Có thể khẳng định rằng khoản chi phí này chỉ ảnh hưởng bởi doanh số và sản lượng khi và chỉ khi các yếu tố như hoa hồng bán hàng được tính vào chi phí sản xuất trên một đơn vị. Trong khi đó, chi phí cố định vẫn là những khoản phải được thanh toán ngay cả khi sản xuất chậm lại đáng kể.

Thực tế cho thấy: Nhìn chung, các công ty có tỷ trọng chi phí biến đổi cao còn chi phí cố định được coi là ít biến động hơn, vì lợi nhuận của họ phụ thuộc nhiều hơn vào thành công của việc bán hàng của họ.

Sau khi đã có cái nhìn tổng quát về chi phí cố định và chi phí biến đổi. Trong phần tiếp theo, chúng ta sẽ cùng nhau tìm hiểu cách tính và phân biệt hai loại chi phí này.

| Tham khảo thêm: 6 Phương pháp tính giá thành sản phẩm trong doanh nghiệp [Công thức + áp dụng] |

3. Phương pháp High – Low trong chi phí biến đổi

Sau khi hiểu rõ khái niệm và cách phân loại chi phí biến đổi, doanh nghiệp cần nắm được cách xác định chúng một cách chính xác. Một trong những phương pháp phổ biến và dễ áp dụng nhất hiện nay là phương pháp High – Low.

3.1. Định nghĩa và mục đích sử dụng

Phương pháp High – Low là một phương pháp được xây dựng với mục đích để tách riêng chi phí cố định và chi phí biến đổi khi doanh nghiệp chỉ có một khối lượng dữ liệu hạn chế. Thông thường, chi phí mà doanh nghiệp đưa ra trong một khoảng thời gian nhất định thường là chi phí hỗn hợp khiến Kế toán rất khó khăn trong việc xác định và báo cáo nội bộ. Vì vậy, phương pháp cao – thấp được xây dựng để giúp doanh nghiệp xác định và phân chia hai loại chi phí này một cách cụ thể, dễ dàng hơn.

Thực tế chỉ ra rằng:

- Phương pháp high-low là một cách đơn giản để tách riêng chi phí biến đổi và chi phí cố định với thông tin tối thiểu.

- Sự đơn giản của phương pháp này giả định chi phí biến đổi và cố định là không đổi, điều này không lặp lại thực tế.

3.2. Cách thức hoạt động của phương pháp High – Low

-

Cách tính chi phí biến đổi trên mỗi đơn vị

Chi phí hoạt động cao nhất: Chi phí cao nhất trong một khoảng thời gian nhất định ( Ví dụ: Doanh thu tháng cao nhất)

Chi phí hoạt động thấp nhất: Chi phí thấp nhất trong một khoảng thời gian nhất định ( Ví dụ: Doanh thu tháng thấp nhất)

Đơn vị hoạt động cao nhất: Ví dụ: Số lượng sản phẩm được tạo ra cao nhất trong một tháng

Đơn vị hoạt động thấp nhất: Ví dụ: Số lượng sản phẩm được tạo ra thấp nhất trong một tháng

-

Công thức tính chi phí biến đổi

-

Công thức tính chi phí cố định

Chi phí có định của doanh nghiệp có thể tính theo 1 trong 2 công thức như dưới đây:

-

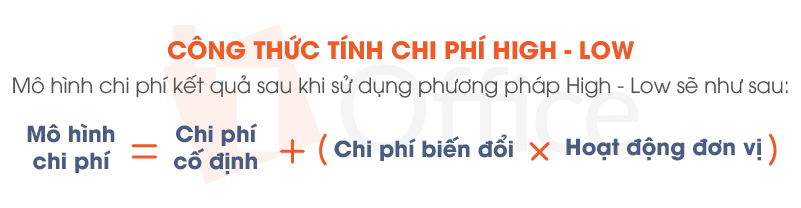

Công thức tính chi phí High – Low

Mô hình chi phí kết quả sau khi sử dụng phương pháp high-low sẽ như sau:

Trên đây chúng tôi đã cung cấp cho quý vị các công thức để có thể tính toán, xác định hai loại hình chi phí phổ biến trong doanh nghiệp. Ở phần tiếp theo, chúng ta sẽ cùng nhau xét tới ví dụ thực tế để có thể hiểu hơn về phương pháp này.

| Tìm hiểu thêm: Quy trình xây dựng kế hoạch bán hàng và các vấn đề thường gặp phải |

3.3. Ví dụ về sử dụng Phương pháp High – Low để tính toán chi phí

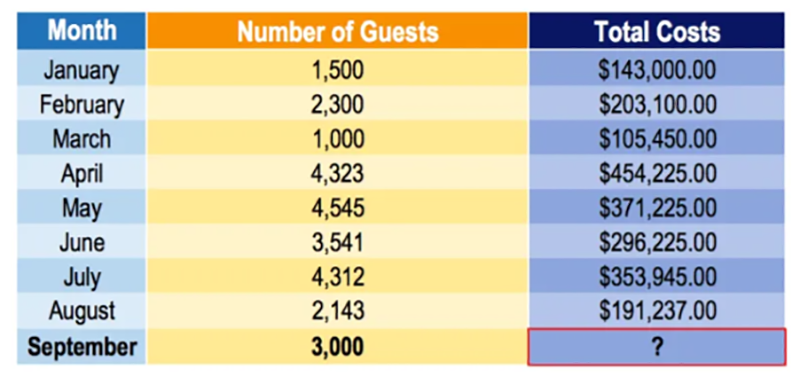

Người quản lý khách sạn muốn phát triển một mô hình chi phí để dự đoán chi phí vận hành khách sạn trong tương lai. Thật không may, dữ liệu có sẵn chuyên biệt là số lượng khách trong một tháng nhất định và tổng chi phí phát sinh trong mỗi tháng. Còn nhiệm vụ của bạn là phải xác định rõ Chi phí cố định và Chi phí biến đổi chỉ dựa trên 2 số liệu như vậy.

Anh dự đoán lượng khách trong tháng 9 sẽ là 3.000 người. Với tập dữ liệu bên dưới, hãy phát triển mô hình chi phí và dự đoán chi phí sẽ phát sinh trong tháng 9.

Lưu ý: Điều quan trọng là chọn giá trị cao-thấp từ các đơn vị (tức là số lượng khách) chứ không phải tổng chi phí. Số lượng đơn vị dẫn đến tổng chi phí.

Tổng chi phí cao nhất là $ 454,255, tương ứng với số lượng khách là 4,323. Tuy nhiên, các giá trị cao-thấp chính xác là từ biến độc lập (biến dự đoán chi phí). Trong trường hợp như vậy, mức cao và thấp sẽ là 4.545 số lượng khách trong tháng 5 với tổng chi phí 371.225 đô la và 1.500 số khách trong tháng 1 với tổng chi phí 143.000 đô la.

- Ta có công thức tính chi phí biến đổi trên mỗi đơn vị khách hàng:

- Giờ đây chúng ta có thể xác định chi phí cố định của mình:

Sử dụng chi phí hoạt động cao:

Chi phí cố định = $ 371.225 – ($ 74,97 x 4,545) = $ 30.486,35

Sử dụng chi phí hoạt động thấp:

Chi phí cố định = $ 105.450 – ($ 74,97 x 1.000) = $ 30.480

Sai số xảy ra là không đáng kể giữa 2 công thức tính chi phí cố định.

| Tìm hiểu thêm: Báo cáo nội bộ là gì? Mẫu báo cáo nội bộ chuẩn form nhất 2022 |

4. Lợi ích mà doanh nghiệp đạt được khi xác định chi phí biến đổi

Khi đã xác định được chi phí biến đổi một cách rõ ràng, doanh nghiệp sẽ thấy rõ tác động của nó đến hiệu quả hoạt động. Dưới đây là những lợi ích cụ thể mà việc quản lý và phân tích chi phí biến đổi mang lại.

4.1. Đo lường xu hướng của chi phí biến đổi làm ảnh hưởng tới Doanh thu, Lợi nhuận của doanh nghiệp

Trong hầu hết các trường hợp, tăng sản lượng sẽ làm cho chi phí đối với mỗi đơn vị sản phẩm có lợi hơn. Điều này là do chi phí cố định được chia ra nhiều đầu khối lượng đơn vị sản phẩm hơn.

Ví dụ: Nếu một doanh nghiệp sản xuất 500.000 sản phẩm mỗi năm chi 50.000 đô la mỗi năm cho tiền thuê, thì chi phí thuê được phân bổ cho mỗi đơn vị là 0,10 đô la cho mỗi sản phẩm. Nếu sản lượng tăng gấp đôi, tiền thuê hiện chỉ được phân bổ ở mức 0.05 đô la một đơn vị, để lại nhiều lợi nhuận hơn cho mỗi lần bán.

Vì vậy, khi doanh thu tăng, giá vốn hàng bán cũng sẽ tăng, nhưng với tốc độ chậm hơn (Do chi phí biến đổi trên mỗi đơn vị không đổi và chi phí cố định trên mỗi đơn vị giảm).

4.2. Đánh giá rủi ro

Bằng cách so sánh tỷ lệ phần trăm của chi phí biến đổi với chi phí cố định cho một đơn vị sản phẩm, bạn có thể xác định tỷ trọng của từng loại chi phí. Là một nhà đầu tư bên ngoài, bạn có thể sử dụng thông tin này để dự đoán rủi ro lợi nhuận tiềm ẩn.

Nếu một công ty chủ yếu trải qua chi phí biến đổi trong sản xuất, họ có thể có chi phí trên mỗi đơn vị ổn định hơn. Điều này sẽ dẫn đến một dòng lợi nhuận ổn định hơn, giả sử doanh số bán hàng ổn định. Điều này đúng với các nhà bán lẻ lớn như Walmart và Costco. Chi phí cố định của họ tương đối thấp so với chi phí biến đổi, chiếm tỷ trọng lớn trong chi phí liên quan đến mỗi lần bán hàng.

Trong thời kỳ doanh số bán hàng sụt giảm, một công ty chủ yếu dựa vào chi phí biến đổi sẽ dễ dàng thu hẹp quy mô sản xuất hơn và duy trì lợi nhuận, trong khi một công ty có chi phí cố định chủ yếu sẽ phải tìm cách đối phó với mức chi phí cố định cao hơn nhiều chi phí.

| Tìm hiểu thêm: Rủi ro tài chính là gì? Các giải pháp ngăn ngừa và xử lý rủi ro |

4.3. So sánh với đối thủ cạnh tranh trên thị trường

Để có thể so sánh đối thủ cạnh tranh trên thị trường, bạn có thể tính chi phí biến đổi trên một đơn vị sản phẩm và tổng chi phí biến đổi cho một công ty nhất định. Sau đó, tiến hành tìm dữ liệu về mức chi phí trung bình cho ngành của công ty đó. Việc thực hiện như vậy sẽ cung cấp cho bạn một tiêu chuẩn so sánh để đánh giá công ty đầu tiên.

- Chi phí biến đổi trên một đơn vị cao hơn có thể cho thấy rằng một công ty kém hiệu quả hơn những công ty khác.

- Chi phí biến đổi trên một đơn vị thấp hơn có thể thể hiện một lợi thế cạnh tranh.

- Chi phí trên một đơn vị cao hơn bình quân cho thấy rằng một công ty sử dụng một lượng lớn hơn hoặc chi tiêu nhiều hơn vào các nguồn lực (lao động, nguyên vật liệu, tiện ích) để sản xuất hàng hóa so với các đối thủ cạnh tranh của họ.

5. Các yếu tố ảnh hưởng đến chi phí biến đổi

Chi phí biến đổi không cố định mà luôn thay đổi theo sản lượng, giá nguyên liệu, năng suất lao động và điều kiện thị trường. Để kiểm soát tốt khoản chi này, doanh nghiệp cần hiểu rõ các yếu tố tác động chính:

5.1 Biến động giá nguyên vật liệu

Giá nguyên vật liệu đầu vào là yếu tố ảnh hưởng trực tiếp đến chi phí biến đổi. Khi giá thép, xăng dầu, bao bì hoặc nguyên liệu thô tăng, chi phí sản xuất cho mỗi sản phẩm cũng tăng tương ứng.

Ví dụ: một nhà máy sản xuất đồ uống sẽ chịu ảnh hưởng rõ rệt nếu giá đường hoặc vỏ chai tăng mạnh, làm giá thành mỗi đơn vị sản phẩm cao hơn.

5.2 Năng suất và hiệu suất lao động

Nhân công trực tiếp sản xuất là khoản chi phí biến đổi theo sản lượng. Nếu năng suất lao động giảm do thiếu kỹ năng hoặc thiết bị lạc hậu, chi phí nhân công cho mỗi sản phẩm sẽ tăng. Ngược lại, khi doanh nghiệp ứng dụng công nghệ tự động hóa hoặc cải tiến quy trình, năng suất tăng lên giúp chi phí biến đổi bình quân giảm xuống.

5.3 Chính sách hoa hồng và thưởng doanh số

Đối với doanh nghiệp thương mại hoặc dịch vụ, chi phí hoa hồng và thưởng thường được tính theo phần trăm doanh thu. Khi doanh số tăng, chi phí này cũng tăng theo. Đây là dạng chi phí biến đổi phụ thuộc vào hiệu quả kinh doanh thực tế.

5.4 Chi phí vận hành theo mùa vụ

Nhiều ngành nghề như du lịch, bán lẻ, hoặc thực phẩm theo mùa thường có biến động chi phí đáng kể giữa các thời điểm. Vào mùa cao điểm, doanh nghiệp có thể phải chi thêm cho nhân công thời vụ, vận chuyển, kho bãi hay quảng cáo, làm tăng tổng chi phí biến đổi.

5.5 Thay đổi trong quy mô sản xuất hoặc nhu cầu thị trường

Khi mở rộng quy mô sản xuất, chi phí biến đổi trên mỗi đơn vị sản phẩm có thể giảm nhờ lợi thế quy mô. Tuy nhiên, khi nhu cầu thị trường giảm, chi phí này lại có xu hướng tăng do sản lượng thấp, dẫn đến chi phí phân bổ trên từng đơn vị cao hơn.

Việc theo dõi và phân tích các yếu tố này giúp doanh nghiệp dự đoán xu hướng chi phí, điều chỉnh kế hoạch sản xuất – giá bán – lợi nhuận một cách linh hoạt và chủ động hơn.

6. Phân loại chi phí biến đổi trong doanh nghiệp

Chi phí biến đổi không chỉ là nguyên liệu sản xuất mà còn bao gồm nhiều khoản mục khác nhau tùy vào đặc thù hoạt động của doanh nghiệp. Có thể chia chi phí biến đổi thành ba nhóm chính:

6.1 Chi phí biến đổi theo sản lượng

Là khoản chi phí thay đổi tỷ lệ thuận với số lượng sản phẩm được sản xuất. Bao gồm:

-

Nguyên vật liệu trực tiếp như gỗ, vải, nhựa, kim loại.

-

Nhân công trực tiếp tham gia sản xuất.

-

Năng lượng, điện, nước, nhiên liệu sử dụng trong dây chuyền sản xuất.

Ví dụ: khi xưởng may sản xuất thêm 1.000 áo, lượng vải và chỉ khâu cũng tăng tương ứng.

6.2 Chi phí biến đổi theo doanh số

Xuất hiện chủ yếu trong các doanh nghiệp thương mại và dịch vụ. Đây là khoản chi phí thay đổi theo doanh thu hoặc số lượng sản phẩm bán ra, bao gồm:

-

Hoa hồng và thưởng cho nhân viên kinh doanh.

-

Chiết khấu thương mại cho đại lý.

-

Phí vận chuyển, giao hàng.

-

Ngân sách quảng cáo theo hiệu quả, chi phí nền tảng thương mại điện tử.

Ví dụ: khi doanh thu tăng gấp đôi, tổng chi phí hoa hồng cũng tăng gấp đôi.

6.3 Chi phí biến đổi hỗn hợp

Là những chi phí vừa có phần cố định, vừa có phần biến đổi theo mức sử dụng.

Ví dụ: tiền điện có mức phí tối thiểu cố định hàng tháng, phần còn lại thay đổi theo sản lượng tiêu thụ.

Một ví dụ khác là chi phí thuê kho chứa hàng – doanh nghiệp trả mức phí cố định cơ bản, và phát sinh thêm chi phí nếu vượt dung lượng lưu trữ cho phép.

Việc phân loại chi phí biến đổi giúp doanh nghiệp thiết lập hệ thống kế toán chi tiết, dễ dàng theo dõi và kiểm soát biến động chi phí, từ đó tối ưu kế hoạch sản xuất, giá bán và lợi nhuận theo từng giai đoạn.

7. Tối ưu hiệu quả quản trị tài chính trong doanh nghiệp với Phần mềm 1Office

Với phần mềm quản trị tổng thể doanh nghiệp 1Office nói chung và phân hệ CRM nói riêng, bạn sẽ không cần lên báo cáo trên Excel nữa mà có thể thực hiện báo cáo quản trị tài chính trực tiếp trên phần mềm giúp thủ tục đơn giản, quá trình thực hiện trở nên dễ dàng hơn.

Một số mẫu báo cáo sẽ được tạo tự động trên hệ thống của 1Office như:

- Báo cáo nhân sự

- Báo cáo tiến độ công việc/ dự án

- Báo cáo nội bộ

- Báo cáo quản trị doanh nghiệp

- Báo cáo kinh doanh

- …

Bên cạnh đó, khi sử dụng phân hệ CRM của 1Office sẽ giúp doanh nghiệp của bạn vận hành một cách đơn giản, nhẹ nhàng hơn bao giờ hết bởi:

- Chuẩn hóa mọi quy trình trong doanh nghiệp

- Quá trình giám sát tiến độ thực hiện dễ dàng hơn

- Chủ động hơn trong công việc

- Các khoản thu, chi được lưu trữ trên hệ thống giúp dễ dàng tổng hợp

- Thông tin, dữ liệu khách hàng cung cấp 24/7

Qua bài viết trên, chúng tôi mong rằng những thông tin mà 1Office mang lại giá trị hữu ích cho quý độc giả. Nếu còn bất cứ thắc mắc gì cần giải đáp, hãy liên hệ với chúng tôi để được tư vấn miễn phí.

- Hotline: 083 483 8888

- Fanpage: https://www.facebook.com/1officevn/

- Youtube: https://www.youtube.com/channel/UCeTIRNqxaTwk0_kcTw6SxmA