4+ Mẫu Biên Bản Bàn Giao Tiền Mặt Chuẩn Tải Miễn Phí

Trong mọi giao dịch liên quan đến tiền mặt – từ bàn giao quỹ cuối ca trong doanh nghiệp, tạm ứng công tác cho nhân viên, thanh toán hợp đồng dân sự, đến vay mượn cá nhân – biên bản bàn giao tiền mặt chính là “chứng từ sống” quan trọng nhất, giúp ghi nhận chính xác số tiền, mệnh giá, mục đích và trách nhiệm của các bên ngay tại thời điểm chuyển giao. Đây không chỉ là thủ tục hành chính đơn giản mà còn là công cụ pháp lý mạnh mẽ, đảm bảo minh bạch kế toán, ngăn ngừa thất thoát, gian lận và bảo vệ quyền lợi khi xảy ra tranh chấp. Trong bài viết này, chúng tôi sẽ giới thiệu tổng quan về biên bản bàn giao tiền mặt: định nghĩa, mục đích, giá trị pháp lý, cách phân biệt giữa biên bản quỹ doanh nghiệp và biên bản giao dịch cá nhân, cùng các tình huống phổ biến cần lập – giúp bạn hiểu rõ và áp dụng đúng chuẩn trong thực tế kinh doanh cũng như đời sống hàng ngày!

Mục lục

I. Giới Thiệu Chung về Biên Bản Bàn Giao Tiền Mặt

Biên bản bàn giao tiền mặt là văn bản hành chính được lập giữa hai bên (bên bàn giao và bên nhận bàn giao) nhằm ghi nhận chính thức việc chuyển giao một khoản tiền mặt cụ thể tại một thời điểm, địa điểm nhất định. Văn bản này mô tả chi tiết số tiền, loại tiền, hình thức (tiền giấy, tiền xu), tình trạng (đúng mệnh giá, không rách nát), mục đích bàn giao (bàn giao quỹ, thanh toán hợp đồng, tạm ứng, hoàn ứng…), đồng thời có chữ ký xác nhận của các bên để đảm bảo tính minh bạch và trách nhiệm.

Mục đích chính của biên bản:

- Xác nhận số tiền đã được bàn giao đầy đủ, đúng số lượng.

- Làm cơ sở chứng minh việc thực hiện nghĩa vụ tài chính.

- Ngăn ngừa tranh chấp, gian lận hoặc thất thoát sau này.

Tầm quan trọng và giá trị pháp lý

Biên bản bàn giao tiền mặt có giá trị pháp lý cao như một chứng từ kế toán và chứng cứ trước pháp luật:

- Là chứng từ gốc để ghi sổ sách kế toán, quyết toán quỹ tiền mặt (theo Luật Kế toán 2015 và Thông tư 133/2016/TT-BTC).

- Là bằng chứng trong tranh chấp dân sự, lao động hoặc hình sự (nếu có gian lận, chiếm đoạt).

- Giúp xác định thời điểm chuyển giao trách nhiệm (ai chịu trách nhiệm nếu tiền bị mất, sai sót sau bàn giao).

- Trong doanh nghiệp, biên bản là tài liệu bắt buộc để kiểm toán nội bộ, kiểm toán nhà nước hoặc thanh tra thuế.

Phân biệt biên bản bàn giao quỹ tiền mặt và biên bản bàn giao tiền mặt

| Tiêu chí | Biên bản bàn giao quỹ tiền mặt (corporate) | Biên bản bàn giao tiền mặt (general/personal) |

| Đối tượng | Giữa các nhân viên kế toán, thủ quỹ, ca làm việc trong doanh nghiệp | Giữa cá nhân với cá nhân, hoặc cá nhân với doanh nghiệp (không nhất thiết liên quan quỹ) |

| Mục đích | Bàn giao quỹ tiền mặt cuối ngày/ca, tạm ứng, hoàn ứng, nộp quỹ | Thanh toán hợp đồng, trả nợ, tạm ứng cá nhân, tặng cho, mượn tiền |

| Yêu cầu pháp lý | Bắt buộc theo quy định kế toán nội bộ, Thông tư 133/2016/TT-BTC | Không bắt buộc theo luật, nhưng khuyến khích lập để làm chứng cứ |

| Nội dung chi tiết | Chỉ số quỹ đầu kỳ, thu/chi trong ca, tồn quỹ cuối ca, kiểm kê thực tế | Số tiền cụ thể, lý do bàn giao, hình thức tiền, chữ ký hai bên |

| Tần suất | Hàng ngày/ca làm việc | Tùy tình huống (một lần hoặc không định kỳ) |

Khi nào cần lập biên bản bàn giao tiền mặt?

- Bàn giao quỹ tiền mặt cuối ca/ngày (doanh nghiệp): Thủ quỹ bàn giao cho thủ quỹ ca sau hoặc kế toán tổng hợp.

- Tạm ứng tiền mặt cho nhân viên (công tác, mua sắm vật tư, chi phí dự án).

- Hoàn ứng tiền tạm ứng sau khi kết thúc công việc.

- Thanh toán hợp đồng dân sự bằng tiền mặt (mua bán hàng hóa, dịch vụ, trả nợ cá nhân).

- Bàn giao tiền thu hộ (tiền vé, phí dịch vụ, tiền khách hàng nộp).

- Chuyển giao tiền mặt khi thay đổi nhân sự (thủ quỹ nghỉ việc, bàn giao quỹ cho người mới).

- Bàn giao tiền mặt trong giao dịch cá nhân lớn (trả nợ, tặng cho, cho mượn với số tiền đáng kể).

- Kiểm kê quỹ đột xuất theo quyết định của lãnh đạo hoặc kiểm toán.

Biên bản bàn giao tiền mặt là công cụ đơn giản nhưng cực kỳ quan trọng để đảm bảo minh bạch, trách nhiệm và bảo vệ quyền lợi trong mọi giao dịch liên quan đến tiền mặt. Trong doanh nghiệp, đây là chứng từ bắt buộc; trong giao dịch cá nhân, đây là biện pháp phòng ngừa tranh chấp hiệu quả.

II. Các Mẫu Biên Bản Bàn Giao Tiền Mặt Phổ Biến (Kèm Link Tải)

Bàn giao tiền mặt – dù là quỹ tiền mặt cuối ca, tạm ứng công tác, thanh toán hợp đồng hay hoàn ứng – luôn cần một biên bản rõ ràng để ghi nhận chính xác số tiền, mệnh giá, mục đích và trách nhiệm của các bên ngay tại thời điểm chuyển giao. Một biên bản chuẩn không chỉ giúp doanh nghiệp tuân thủ quy định kế toán mà còn là chứng cứ pháp lý vững chắc tránh tranh chấp, thất thoát hay gian lận sau này. Trong phần này, chúng tôi tổng hợp các mẫu biên bản bàn giao tiền mặt phổ biến (cập nhật 2026), từ mẫu bàn giao quỹ tiền mặt hàng ngày, tạm ứng nhân viên, thanh toán hợp đồng dân sự bằng tiền mặt đến bàn giao tiền thu hộ – tất cả đều dễ chỉnh sửa, tải miễn phí Word, kèm hướng dẫn điền chi tiết để bạn áp dụng nhanh chóng, minh bạch và an toàn pháp lý!

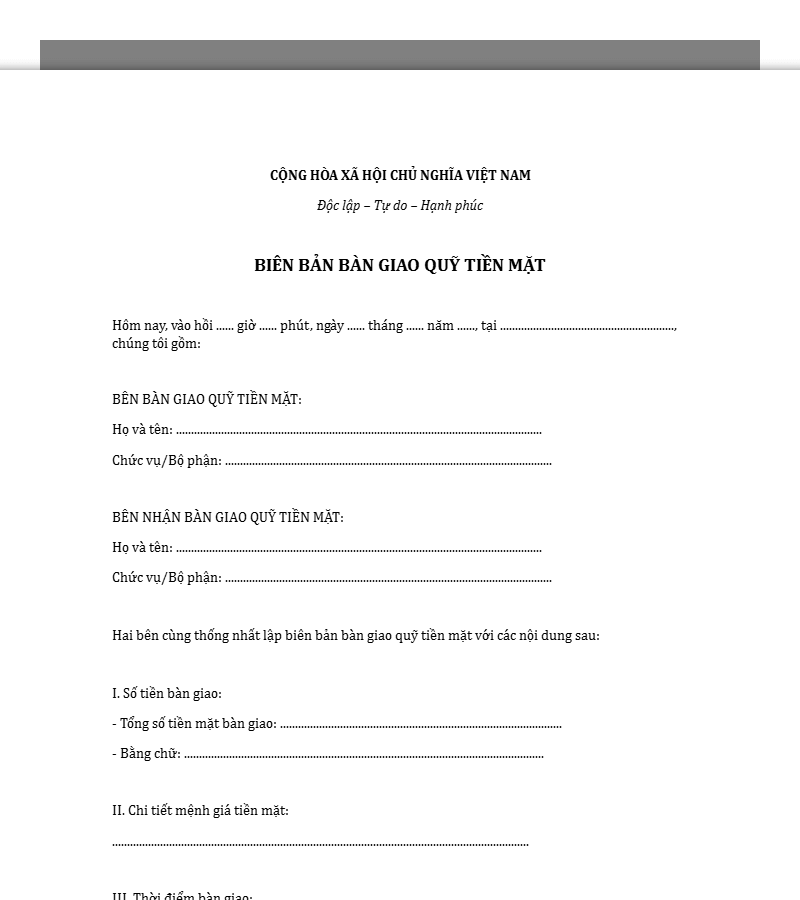

Mẫu 1: Biên bản Bàn Giao Quỹ Tiền Mặt (Dành cho Doanh nghiệp/Thủ quỹ)

Trong môi trường doanh nghiệp, việc bàn giao quỹ tiền mặt cuối ca, cuối ngày hoặc khi thay đổi nhân sự là quy trình bắt buộc để đảm bảo tính minh bạch, tuân thủ quy định kế toán và tránh thất thoát. Biên bản bàn giao quỹ tiền mặt là chứng từ quan trọng ghi nhận tồn quỹ thực tế, cơ cấu mệnh giá, chứng từ kèm theo và trách nhiệm của thủ quỹ. Mẫu này được thiết kế chuẩn theo quy định kế toán Việt Nam, giúp kế toán, thủ quỹ dễ dàng kiểm kê, đối chiếu sổ quỹ và bảo vệ quyền lợi doanh nghiệp một cách chuyên nghiệp, an toàn pháp lý.

Tải Ngay Mẫu Biên bản Bàn Giao Quỹ Tiền Mặt

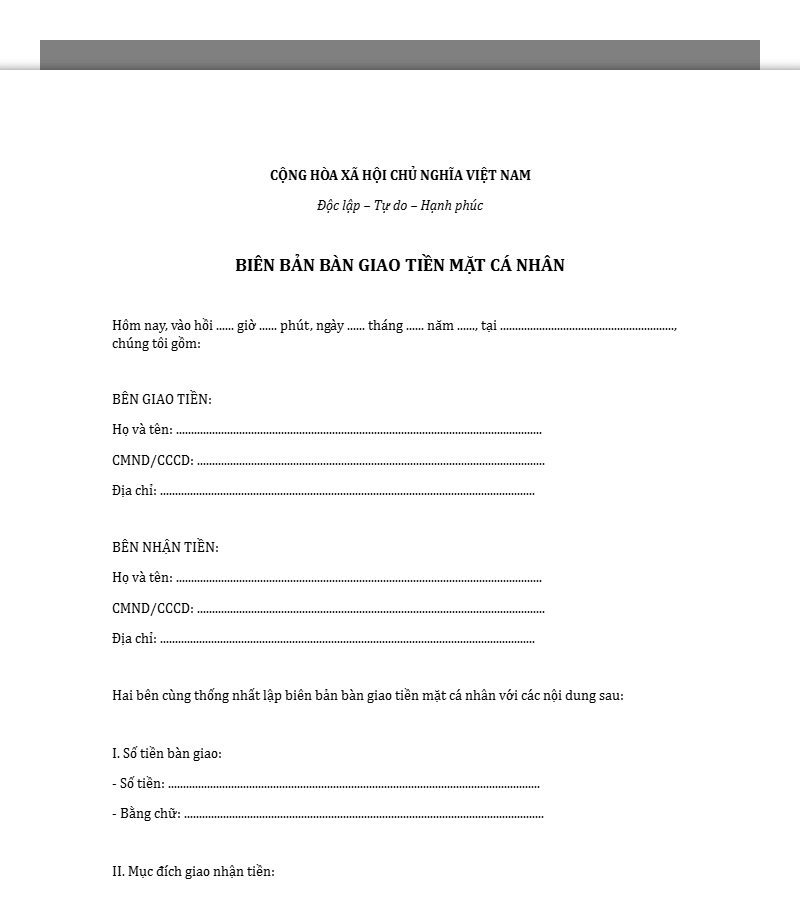

Mẫu 2: Biên bản Bàn Giao Tiền Mặt Cá Nhân (Giao dịch dân sự, vay mượn, mua bán)

Với các giao dịch cá nhân như cho vay, mượn tiền, thanh toán mua bán hàng hóa hoặc chuyển tiền giữa cá nhân với nhau, biên bản bàn giao tiền mặt là “lá chắn” pháp lý đơn giản nhưng cực kỳ hiệu quả để ghi nhận số tiền, mục đích và cam kết của các bên. Mẫu này phù hợp cho mọi giao dịch dân sự không chính thức, giúp tránh tranh chấp về số tiền, thời điểm bàn giao hay trách nhiệm trả nợ sau này, đồng thời vẫn đảm bảo tính pháp lý khi cần dùng làm chứng cứ trước tòa.

Tải Ngay Mẫu Biên bản Bàn Giao Tiền Mặt Cá Nhân

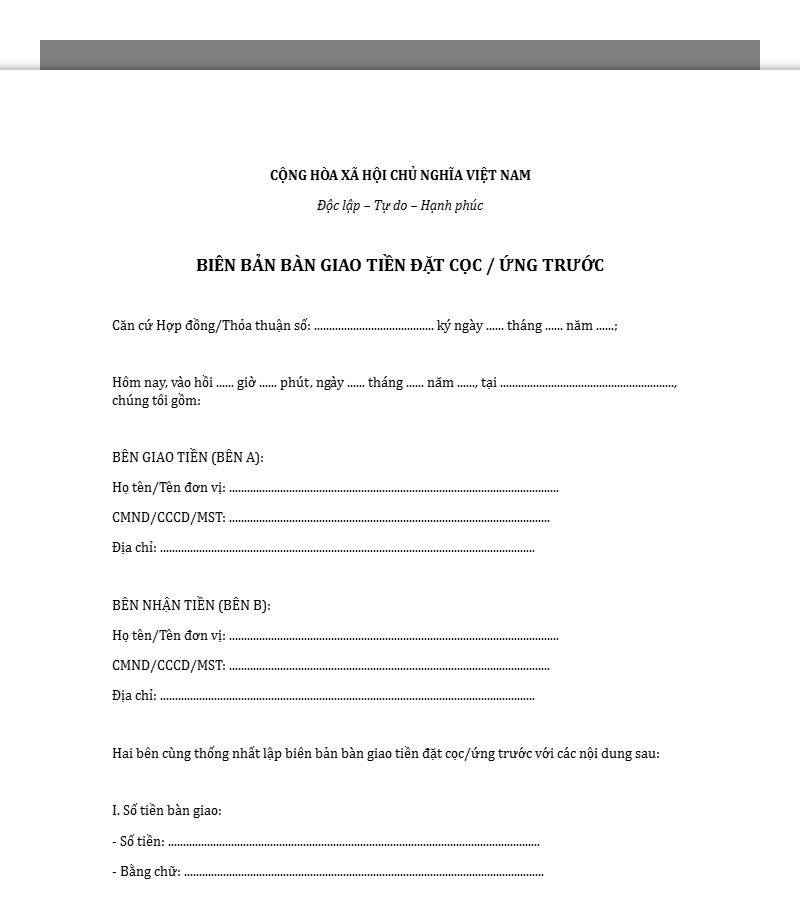

Mẫu 3: Biên bản Bàn Giao Tiền Đặt Cọc/Ứng Trước

Tiền đặt cọc hoặc ứng trước là khoản tiền quan trọng trong các giao dịch mua bán nhà đất, thuê mặt bằng, hợp đồng dịch vụ hoặc dự án. Biên bản bàn giao tiền đặt cọc/ứng trước giúp các bên xác nhận rõ ràng số tiền, mục đích, điều kiện hoàn trả hoặc chuyển đổi thành thanh toán, tránh tình trạng “nói miệng” dẫn đến tranh chấp. Mẫu này được soạn chi tiết, nhấn mạnh cam kết pháp lý, phù hợp cho cả cá nhân và doanh nghiệp, giúp bảo vệ quyền lợi tối đa khi giao dịch liên quan đến số tiền lớn.

Tải Ngay Mẫu Biên bản Bàn Giao Tiền Đặt Cọc, Ứng Trước

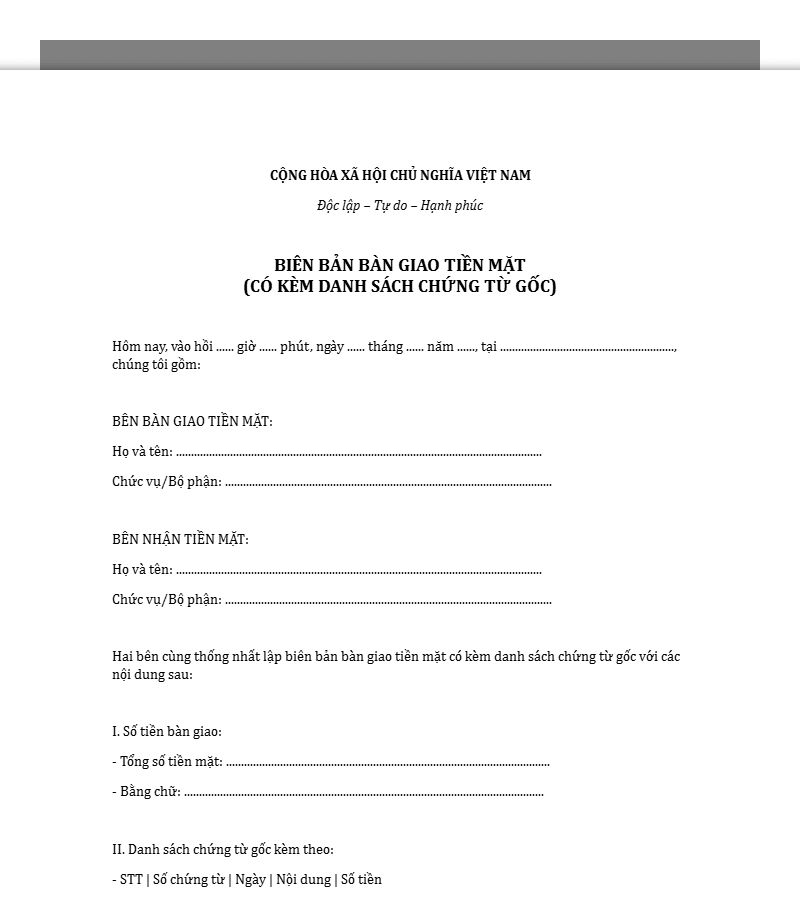

Mẫu 4: Biên bản Bàn Giao Tiền Mặt Có Kèm Danh Sách Chứng Từ Gốc

Khi bàn giao tiền mặt đi kèm với các chứng từ gốc (hóa đơn, phiếu thu, phiếu chi, hợp đồng, giấy tờ vay nợ…), biên bản cần được lập cẩn thận để liệt kê đầy đủ danh sách chứng từ, số lượng, tình trạng và mục đích bàn giao. Mẫu này đặc biệt hữu ích trong doanh nghiệp khi chuyển giao hồ sơ tài chính, hoàn ứng tạm ứng hoặc thanh toán hợp đồng lớn bằng tiền mặt, đảm bảo tính toàn vẹn chứng từ, dễ dàng kiểm toán và tránh rủi ro thất lạc giấy tờ quan trọng.

Tải Ngay Mẫu Biên bản Bàn Giao Tiền Mặt Kèm Chứng Từ Gốc

III. Hướng Dẫn Chi Tiết Biên Bản Bàn Giao Tiền Mặt

Biên bản bàn giao tiền mặt cần được lập theo thể thức văn bản hành chính chuẩn (Nghị định 30/2020/NĐ-CP về công tác văn thư), đảm bảo tính chính xác, minh bạch và có giá trị chứng cứ pháp lý cao nhất. Dưới đây là hướng dẫn chi tiết cách trình bày và điền từng phần (cập nhật thực tiễn kế toán, doanh nghiệp Việt Nam năm 2026).

1. Quốc hiệu, Tiêu ngữ và Tên Biên bản

Trình bày ở đầu trang, căn giữa, in đậm:

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

BIÊN BẢN BÀN GIAO TIỀN MẶT

(V/v bàn giao tiền mặt quỹ ngày … / tạm ứng / thanh toán hợp đồng …)

Lưu ý: Tên biên bản nên ghi cụ thể mục đích để dễ tra cứu (ví dụ: “Bàn giao quỹ tiền mặt ca chiều ngày 01/01/2026”, “Bàn giao tiền tạm ứng công tác”, “Thanh toán hợp đồng dịch vụ bằng tiền mặt”).

2. Thời gian và Địa điểm lập biên bản

Ghi chính xác, cụ thể đến phút để xác định thời điểm pháp lý:

Hồi … giờ … phút, ngày … tháng … năm 2026

Tại: …………………………………………………………… (ví dụ: Phòng Kế toán – Công ty TNHH ABC, tầng 3, số 123 đường Lê Lợi, Quận 1, TP. Hồ Chí Minh)

Lưu ý: Thời gian phải là thời điểm thực tế bàn giao và ký biên bản, không ghi trước hoặc sau. Địa điểm nên là nơi kiểm kê và bàn giao tiền (phòng quỹ, phòng kế toán, văn phòng).

3. Thông tin các bên tham gia

Liệt kê rõ ràng, đầy đủ thông tin định danh:

- Bên Giao (Bên A): Họ và tên: …………………………………………………………… Chức vụ: Thủ quỹ / Kế toán trưởng / Nhân viên … Đơn vị: …………………………………………………………… Số CCCD/CMND: …………………………………………………………… Địa chỉ thường trú: ……………………………………………………………

- Bên Nhận (Bên B): Tương tự như trên.

- Thành phần chứng kiến (nếu có – khuyến nghị khi số tiền lớn hoặc bàn giao quỹ): Họ và tên: …………………………………………………………… Chức vụ/Đơn vị: …………………………………………………………… Số CCCD: ……………………………………………………………

Lưu ý: Đối với doanh nghiệp, ưu tiên có ít nhất một người chứng kiến (kế toán trưởng, trưởng phòng tài chính) để tăng tính khách quan.

4. Nội dung bàn giao tiền mặt

Đây là phần quan trọng nhất, cần ghi rõ ràng, không tẩy xóa:

- Tổng số tiền: Bằng số: …………………………………………………………… đồng Bằng chữ: …………………………………………………………… đồng chẵn

Chi tiết cơ cấu mệnh giá tiền (bắt buộc để tránh tranh chấp về loại tiền): Lập bảng chi tiết:

| Mệnh giá (đồng) | Số lượng tờ/cọc | Thành tiền (đồng) |

|—————–|——————|——————-|

| 500.000 | 20 tờ | 10.000.000 |

| 200.000 | 15 tờ | 3.000.000 |

| 100.000 | 50 tờ | 5.000.000 |

| 50.000 | 100 tờ | 5.000.000 |

| Tổng cộng | | 23.000.000 |

- Liệt kê các chứng từ, tài liệu đi kèm (nếu có):

- Phiếu thu/phiếu chi số … ngày …

- Hóa đơn GTGT số …

- Giấy tạm ứng số …

- Biên bản kiểm kê quỹ (nếu bàn giao quỹ).

- Mục đích bàn giao: Ghi cụ thể, ví dụ: “Bàn giao tồn quỹ tiền mặt cuối ca ngày 01/01/2026” “Tạm ứng tiền mặt cho ông Nguyễn Văn A đi công tác tại Đà Nẵng” “Thanh toán hợp đồng dịch vụ quảng cáo số 01/HĐDV ngày 15/12/2025”

5. Cam kết và Chữ ký

- Cam kết: Các bên thống nhất xác nhận:

- Số tiền bàn giao đúng số lượng, mệnh giá như trên.

- Tiền mặt nguyên vẹn, không rách nát, không giả mạo.

- Bên nhận chịu trách nhiệm từ thời điểm ký biên bản này.

- Không có khiếu nại, tranh chấp về số tiền sau khi ký.

Chữ ký:

ĐẠI DIỆN BÊN GIAO (Bên A) ĐẠI DIỆN BÊN NHẬN (Bên B)

(Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên)

Nguyễn Thị X Trần Văn Y

(Đóng dấu nếu là thủ quỹ doanh nghiệp)

NGƯỜI CHỨNG KIẾN (nếu có)

(Ký, ghi rõ họ tên)

Lê Văn Z

Lưu ý: Chữ ký phải là chữ ký sống (ký tay), không dùng chữ ký điện tử trừ khi doanh nghiệp áp dụng chữ ký số hợp lệ (theo Nghị định 130/2018/NĐ-CP). Doanh nghiệp nên đóng dấu công ty hoặc dấu chức danh thủ quỹ.

6. Số bản lập

- Biên bản được lập thành 03 bản có giá trị pháp lý ngang nhau:

- Bản 1: Lưu tại phòng Kế toán / Quỹ (hồ sơ gốc).

- Bản 2: Bên giao giữ.

- Bản 3: Bên nhận giữ.

- Ghi rõ dòng cuối biên bản: “Biên bản được lập thành 03 bản có giá trị pháp lý như nhau, mỗi bên giữ 01 bản.”

Lưu ý quan trọng khi lập và điền:

- Không tẩy xóa, viết tắt → nếu sai thì lập biên bản mới.

- Kiểm kê tiền mặt trước mặt cả hai bên (đếm từng tờ/cọc).

- Đính kèm ảnh chụp tiền (nếu số tiền lớn) hoặc video kiểm kê làm phụ lục.

- Lưu trữ biên bản ít nhất 10 năm (theo Luật Kế toán).

Một biên bản bàn giao tiền mặt chuẩn phải chi tiết mệnh giá, chính xác thời gian, đầy đủ chữ ký và có cam kết rõ ràng. Việc lập đúng sẽ giúp doanh nghiệp tuân thủ kế toán, cá nhân tránh tranh chấp và bảo vệ quyền lợi tối đa.

IV. Những Lưu Ý Quan Trọng Để Đảm Bảo An Toàn Pháp Lý

Việc lập biên bản bàn giao tiền mặt tưởng chừng đơn giản nhưng nếu thiếu cẩn trọng có thể dẫn đến thất thoát, tranh chấp hoặc vi phạm quy định kế toán. Dưới đây là các lưu ý quan trọng nhất để đảm bảo biên bản có giá trị pháp lý cao, an toàn và giảm thiểu rủi ro tối đa (cập nhật theo quy định kế toán Việt Nam năm 2026).

1. Kiểm đếm tiền mặt kỹ lưỡng

- Quy trình chuẩn:

- Hai bên (bên giao và bên nhận) cùng kiểm đếm trước mặt nhau, không để một bên tự đếm.

- Đếm theo từng loại mệnh giá (từ mệnh giá lớn đến nhỏ), đếm từng cọc/tờ, sử dụng máy đếm tiền nếu số lượng lớn.

- Đối chiếu tổng số tiền thực tế với số tiền ghi trong biên bản (bằng số và bằng chữ).

- Kiểm tra chất lượng tiền: không rách nát, không giả mạo, đúng mệnh giá.

- Lưu ý: Nếu phát hiện sai lệch (thiếu, thừa, giả), lập biên bản riêng về sai sót ngay lập tức, không ký biên bản bàn giao cho đến khi khắc phục. Ghi rõ lý do và chữ ký xác nhận của cả hai bên.

2. Sử dụng nhân chứng

- Lợi ích:

- Tăng tính khách quan, minh bạch, tránh tình trạng một bên phủ nhận sau này.

- Là chứng cứ bổ sung nếu xảy ra tranh chấp (người chứng kiến có thể làm nhân chứng trước tòa).

- Đặc biệt cần thiết khi số tiền lớn (>50 triệu đồng), bàn giao quỹ ca làm việc, hoặc bàn giao tiền mặt giữa cá nhân không quen biết.

- Ai nên là nhân chứng: Kế toán trưởng, trưởng phòng tài chính, nhân viên khác trong công ty, hoặc người ngoài (nếu giao dịch cá nhân).

- Cách ghi: Ghi đầy đủ thông tin nhân chứng (họ tên, chức vụ, số CCCD) và yêu cầu họ ký xác nhận vào biên bản.

3. Lưu giữ biên bản

- Thời gian lưu trữ:

- Đối với biên bản bàn giao quỹ tiền mặt doanh nghiệp: ít nhất 10 năm (theo Luật Kế toán 2015 và Thông tư 133/2016/TT-BTC).

- Đối với biên bản giao dịch cá nhân: khuyến nghị ít nhất 5–10 năm (thời hiệu khởi kiện dân sự 3 năm theo Điều 429 BLDS 2015).

- Cách thức lưu trữ:

- Bản cứng: Lưu trong tủ hồ sơ kế toán/quỹ, đánh số thứ tự, phân loại theo năm/tháng.

- Bản mềm: Scan màu toàn bộ biên bản (PDF chất lượng cao), lưu trên hệ thống đám mây an toàn (Google Drive, OneDrive với mật khẩu), hoặc phần mềm quản lý chứng từ.

- Khuyến nghị: Sử dụng chữ ký số (nếu doanh nghiệp có) để lưu bản điện tử có giá trị pháp lý tương đương.

4. Xử lý sai sót, tranh chấp

- Nếu phát hiện sai sót sau khi ký:

- Lập biên bản bổ sung hoặc phụ lục biên bản ghi rõ sai sót, lý do và cách khắc phục, cả hai bên ký xác nhận lại.

- Không tẩy xóa trên bản gốc (làm mất giá trị chứng cứ).

- Nếu xảy ra tranh chấp:

- Thương lượng trực tiếp dựa trên biên bản và chứng từ kèm theo.

- Mời hòa giải tại UBND phường/xã hoặc trung tâm hòa giải thương mại.

- Khởi kiện tại Tòa án nhân dân nếu không thỏa thuận được (thời hiệu 3 năm).

- Phòng ngừa: Luôn kiểm đếm trước mặt, có nhân chứng, chụp ảnh/video quá trình kiểm đếm (làm phụ lục) để tăng tính thuyết phục.

5. Đối chiếu sổ sách kế toán (Đối với biên bản quỹ tiền mặt)

- Sau khi ký biên bản, kế toán phải đối chiếu ngay:

- Số tồn quỹ cuối ca theo biên bản = số tồn quỹ ghi sổ quỹ tiền mặt.

- Ghi nhận phiếu thu/chi kèm theo (nếu có) vào sổ quỹ.

- Nếu sai lệch, lập biên bản điều chỉnh quỹ và báo cáo lãnh đạo ngay trong ngày.

- Tuân thủ quy định kiểm kê quỹ định kỳ (thường cuối tháng, đột xuất theo yêu cầu kiểm toán).

6. Ngôn ngữ rõ ràng, mạch lạc

- Sử dụng ngôn ngữ khách quan, chính xác:

- Đúng: “Tổng số tiền bàn giao là 50.000.000 đồng (Năm mươi triệu đồng chẵn)”.

- Sai: “Khoảng 50 triệu” hoặc “hơn 50 triệu”.

- Tránh từ mơ hồ: “đủ”, “đúng”, “ok” → thay bằng “đúng số lượng, mệnh giá như bảng chi tiết”.

- Mục đích bàn giao phải cụ thể: “Bàn giao tồn quỹ tiền mặt ca chiều ngày 01/01/2026” thay vì “bàn giao tiền”.

Một biên bản bàn giao tiền mặt an toàn phải dựa trên kiểm đếm kỹ lưỡng, có nhân chứng, ngôn ngữ chính xác, lưu trữ cẩn thận và đối chiếu sổ sách kịp thời. Chỉ cần tuân thủ các lưu ý trên, bạn sẽ giảm thiểu gần như hoàn toàn rủi ro pháp lý, thất thoát hoặc tranh chấp liên quan đến tiền mặt.

V. Các Câu Hỏi Thường Gặp Về Biên Bản Bàn Giao Tiền Mặt

Dưới đây là các câu trả lời ngắn gọn, dựa trên quy định pháp luật Việt Nam hiện hành (tính đến ngày 01/01/2026), kết hợp thực tiễn áp dụng trong doanh nghiệp và giao dịch cá nhân.

Biên bản bàn giao tiền mặt có cần công chứng không?

Không bắt buộc.

Biên bản bàn giao tiền mặt là văn bản thỏa thuận giữa các bên (chứng từ ghi nhận giao dịch), không thuộc danh mục văn bản bắt buộc phải công chứng theo Luật Công chứng 2014 (sửa đổi, bổ sung).

Chỉ cần chữ ký tay đầy đủ của các bên (bên giao, bên nhận, nhân chứng nếu có) và đóng dấu (nếu là doanh nghiệp) là biên bản đã có giá trị pháp lý đủ để làm chứng cứ trước tòa án hoặc cơ quan nhà nước.

Tuy nhiên nên công chứng nếu:

- Số tiền rất lớn (hàng trăm triệu trở lên).

- Giao dịch liên quan đến cá nhân không quen biết hoặc có yếu tố rủi ro cao (cho vay, tặng cho tài sản).

- Muốn tăng tính pháp lý và dễ thực hiện thủ tục sau này (ví dụ: chứng minh nguồn gốc tiền khi khai thuế, chống rửa tiền).

Có thể lập biên bản bàn giao tiền mặt viết tay không?

Có thể và rất phổ biến.

Pháp luật Việt Nam không bắt buộc biên bản phải đánh máy hoặc in sẵn. Biên bản viết tay (chữ viết rõ ràng, không tẩy xóa) hoàn toàn có giá trị pháp lý nếu:

- Có đầy đủ chữ ký tay của các bên.

- Nội dung rõ ràng, chính xác (số tiền bằng số và bằng chữ, mục đích, thời gian, địa điểm).

- Có nhân chứng (nếu cần) ký xác nhận. Lưu ý: Viết tay dễ bị tranh cãi về chữ viết, nên ưu tiên đánh máy (Word) rồi in ra ký tay. Nếu viết tay, dùng giấy có tiêu đề in sẵn hoặc ghi quốc hiệu, tiêu ngữ ở đầu trang để tăng tính chuyên nghiệp.

Thời điểm nào nên lập biên bản bàn giao tiền mặt?

Lập ngay tại thời điểm thực tế bàn giao tiền mặt (khi tiền đã được kiểm đếm xong và chuyển tay).

Cụ thể:

- Bàn giao quỹ tiền mặt ca làm việc: Ngay khi kết thúc ca, trước khi thủ quỹ ca sau ký nhận.

- Tạm ứng/hoàn ứng: Ngay khi tiền được đưa cho người tạm ứng hoặc hoàn lại quỹ.

- Thanh toán hợp đồng bằng tiền mặt: Ngay sau khi kiểm đếm và bên nhận xác nhận đủ số tiền. Lưu ý: Không ký biên bản trước khi kiểm đếm (rủi ro thiếu tiền), cũng không ký sau (khó chứng minh thời điểm chuyển giao trách nhiệm). Thời gian ghi phải chính xác đến phút.

Nếu số tiền bàn giao lớn có cần lưu ý gì đặc biệt không?

Có, cần tăng cường biện pháp an toàn và minh bạch:

- Kiểm đếm: Đếm trước mặt nhiều người (có nhân chứng), sử dụng máy đếm tiền, kiểm tra từng tờ/cọc.

- Nhân chứng: Bắt buộc mời ít nhất 1–2 người chứng kiến (kế toán, trưởng phòng, hoặc người ngoài).

- Bằng chứng bổ sung: Chụp ảnh/video quá trình kiểm đếm, ghi số seri cọc tiền (nếu cần).

- Công chứng hoặc chứng thực: Khuyến nghị công chứng biên bản nếu số tiền trên 100–200 triệu đồng.

- Phương thức an toàn: Nếu số tiền quá lớn, ưu tiên chuyển khoản thay vì tiền mặt để giảm rủi ro mất mát, giả mạo.

- Báo cáo: Doanh nghiệp phải ghi nhận ngay vào sổ quỹ, báo cáo lãnh đạo và lưu trữ chứng từ cẩn thận.

Biên bản bàn giao tiền mặt có thay thế được hợp đồng không?

Không thay thế được hợp đồng.

Biên bản bàn giao tiền mặt chỉ ghi nhận việc thực hiện một phần nghĩa vụ thanh toán theo hợp đồng (hoặc giao dịch dân sự).

Hợp đồng gốc (hợp đồng mua bán, vay mượn, dịch vụ…) vẫn là văn bản chính quy định quyền nghĩa vụ, giá trị giao dịch, điều kiện thanh toán, phạt vi phạm…

Biên bản chỉ là chứng từ thực hiện (tương tự phiếu thu/chi), không thể thay thế nếu pháp luật yêu cầu giao dịch phải lập thành văn bản (ví dụ: hợp đồng vay tiền trên 100 triệu theo Điều 463 BLDS 2015 cần văn bản).

Lưu ý: Nếu không có hợp đồng gốc, biên bản vẫn có giá trị chứng minh giao dịch dân sự, nhưng sẽ khó chứng minh các điều khoản khác (lãi suất, thời hạn trả, phạt…).