Người Phụ Thuộc Là Gì? Quy Định Mới Nhất Về Giảm Trừ Gia Cảnh 2026

Mục lục

- Người phụ thuộc là gì? Bao gồm những ai?

- Vì sao cần khai báo người phụ thuộc giảm trừ gia cảnh?

- Mỗi người phụ thuộc được giảm trừ bao nhiêu? Mức giảm trừ gia cảnh mới nhất 2026

- Điều kiện đăng ký người phụ thuộc

- Hồ sơ đăng ký người phụ thuộc gồm những gì?

- Cách đăng ký người phụ thuộc giảm trừ gia cảnh

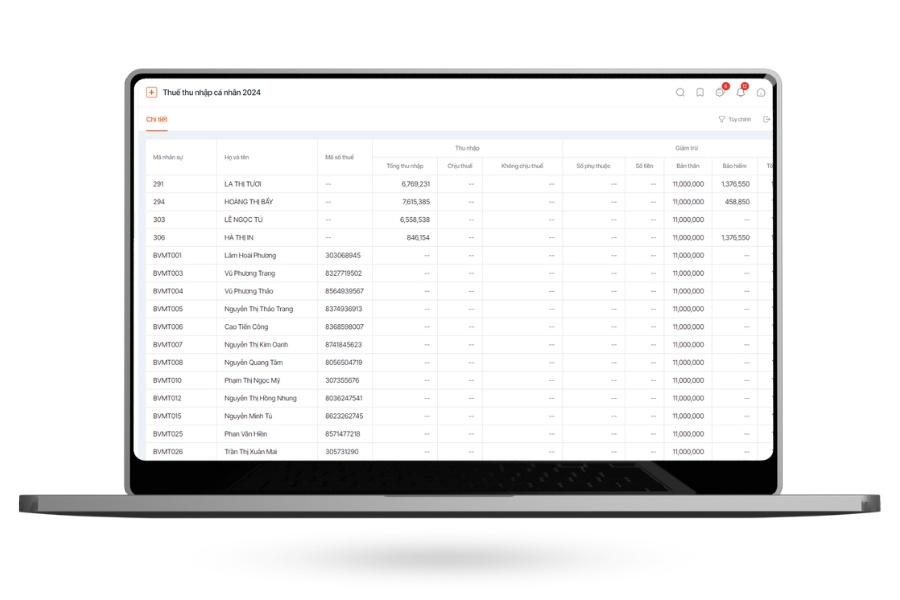

- Phần mềm 1HRM hỗ trợ quản lý thuế TNCN và người phụ thuộc hiệu quả

- Giải đáp thắc mắc thường gặp

Người phụ thuộc là gì? Bao gồm những ai?

Theo quy định tại Luật Thuế thu nhập cá nhân 2007, người phụ thuộc là cá nhân mà người nộp thuế có trách nhiệm trực tiếp nuôi dưỡng và chăm sóc. Đối tượng này bao gồm:

Con cái

Bao gồm con ruột, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ hoặc chồng. Cụ thể:

- Con dưới 18 tuổi.

- Con từ đủ 18 tuổi trở lên bị khuyết tật hoặc không có khả năng lao động.

- Con đang theo học THPT, trung cấp, cao đẳng, đại học hoặc học nghề trong và ngoài nước, đồng thời không có thu nhập hoặc có thu nhập bình quân tháng không vượt quá 1 triệu đồng.

Vợ hoặc chồng

Vợ hoặc chồng có thể được đăng ký là người phụ thuộc nếu đáp ứng điều kiện:

- Trong độ tuổi lao động nhưng bị khuyết tật, mất khả năng lao động và không có thu nhập hoặc thu nhập bình quân tháng không quá 1 triệu đồng.

- Ngoài độ tuổi lao động và không có thu nhập hoặc thu nhập không vượt mức quy định.

Cha mẹ, cha mẹ vợ/chồng, cha mẹ nuôi, cha dượng, mẹ kế

Nhóm này bao gồm cha mẹ ruột, cha mẹ vợ/chồng, cha mẹ nuôi hợp pháp, cha dượng và mẹ kế. Điều kiện áp dụng tương tự như đối với vợ/chồng, tức là không có thu nhập hoặc thu nhập thấp hơn mức quy định.

Anh, chị, em ruột và người thân khác

Ngoài các đối tượng trên, người phụ thuộc còn có thể là:

- Anh, chị, em ruột.

- Ông bà nội, ông bà ngoại.

- Cô, dì, chú, bác ruột.

- Cháu ruột (con của anh/chị/em ruột).

- Các cá nhân khác không nơi nương tựa mà người nộp thuế trực tiếp nuôi dưỡng theo quy định pháp luật.

Xem thêm: Lương bao nhiêu thì phải nộp thuế TNCN?

Vì sao cần khai báo người phụ thuộc giảm trừ gia cảnh?

Dưới đây là những lý do người lao động cần khai báo người phụ thuộc giảm trừ gia cảnh

- Giúp giảm số tiền thuế phải nộp: Khi đăng ký người phụ thuộc hợp lệ, người nộp thuế sẽ được giảm trừ một khoản thu nhập trước khi tính thuế TNCN. Nhờ đó, số thuế phải đóng sẽ thấp hơn, đặc biệt có lợi đối với người đang nuôi con nhỏ, cha mẹ lớn tuổi hoặc người thân không có khả năng lao động.

- Tuân thủ đúng quy định pháp luật: Khai báo người phụ thuộc giúp cơ quan thuế quản lý thông tin minh bạch và hạn chế tình trạng kê khai sai hoặc đăng ký trùng lặp. Đồng thời, đây cũng là căn cứ để người nộp thuế chứng minh quyền được giảm trừ khi thực hiện quyết toán hoặc kiểm tra thuế.

- Bảo vệ quyền lợi lâu dài cho người nộp thuế: Việc đăng ký đúng thời điểm giúp người nộp thuế được tính giảm trừ ngay từ khi phát sinh nghĩa vụ nuôi dưỡng. Nếu khai báo chậm, khoản giảm trừ có thể không được tính đầy đủ, ảnh hưởng trực tiếp đến quyền lợi và số tiền thuế phải nộp.

Nhìn chung, khai báo người phụ thuộc không chỉ giúp giảm gánh nặng thuế thu nhập cá nhân mà còn đảm bảo quyền lợi hợp pháp và hạn chế rủi ro trong quá trình kê khai, quyết toán thuế.

Xem thêm: Hoàn thuế thu nhập cá nhân: Điều kiện, hồ sơ và thủ tục mới nhất

Mỗi người phụ thuộc được giảm trừ bao nhiêu? Mức giảm trừ gia cảnh mới nhất 2026

Căn cứ theo Nghị quyết 110/2025/UBTVQH15 ban hành ngày 17/10/2025, từ ngày 01/01/2026, mức giảm trừ gia cảnh áp dụng cho mỗi người phụ thuộc là 6,2 triệu đồng/tháng. Mức giảm trừ này được áp dụng từ kỳ tính thuế năm 2026 và thay thế quy định trước đây của Luật Thuế thu nhập cá nhân.

Trước thời điểm năm 2026, khoản giảm trừ dành cho mỗi người phụ thuộc là 4,4 triệu đồng/tháng. Như vậy, mức mới 6,2 triệu đồng/tháng đã tăng hơn 40% so với trước đó. Việc điều chỉnh này được đánh giá là phù hợp với mức sống, thu nhập bình quân và biến động kinh tế trong giai đoạn 2020–2025, đồng thời góp phần giảm gánh nặng thuế cho người lao động đang có trách nhiệm nuôi dưỡng người thân.

Khi đăng ký người phụ thuộc để được tính giảm trừ gia cảnh, người nộp thuế cần tuân thủ một số nguyên tắc theo quy định tại Thông tư 111/2013/TT-BTC nhằm đảm bảo hồ sơ hợp lệ và được cơ quan thuế chấp nhận.

Điều kiện đăng ký người phụ thuộc

Khi đăng ký người phụ thuộc để được giảm trừ gia cảnh, người nộp thuế cần lưu ý các nguyên tắc sau theo Thông tư 111/2013/TT-BTC:

Phải có mã số thuế cá nhân

- Người nộp thuế chỉ được tính giảm trừ gia cảnh khi đã có mã số thuế cá nhân.

- Mỗi người phụ thuộc sẽ được cơ quan thuế cấp một mã số thuế riêng sau khi đăng ký.

Thời điểm tính giảm trừ

- Khoản giảm trừ được tính từ tháng phát sinh nghĩa vụ nuôi dưỡng nếu đăng ký đúng thời hạn.

- Trường hợp đăng ký muộn, người nộp thuế vẫn có thể được truy tính giảm trừ khi quyết toán thuế.

- Riêng nhóm “người phụ thuộc khác” phải đăng ký chậm nhất trước ngày 31/12 của năm tính thuế.

- Mỗi người phụ thuộc chỉ được đăng ký giảm trừ cho một người nộp thuế trong cùng một năm.

- Nếu nhiều người cùng nuôi dưỡng, các bên cần tự thỏa thuận người đứng tên đăng ký.

- Pháp luật hiện không giới hạn số lượng người phụ thuộc được đăng ký.

Hồ sơ chứng minh phải đầy đủ, hợp lệ

- Người nộp thuế cần chuẩn bị đầy đủ giấy tờ chứng minh quan hệ phụ thuộc.

- Hồ sơ có thể bao gồm: giấy khai sinh, giấy xác nhận học tập, giấy chứng nhận khuyết tật…

- Nếu hồ sơ thiếu hoặc không hợp lệ, cơ quan thuế có thể từ chối áp dụng giảm trừ gia cảnh.

Xem thêm: Kế toán thuế là gì?

Hồ sơ đăng ký người phụ thuộc gồm những gì?

Hồ sơ giảm trừ gia cảnh cho bố mẹ

Khi đăng ký bố mẹ là người phụ thuộc, người nộp thuế cần chuẩn bị:

- CCCD/CMND hoặc hộ chiếu của bố mẹ.

- Giấy tờ chứng minh quan hệ như:

- Giấy khai sinh.

- Giấy xác nhận cư trú hoặc thông báo số định danh cá nhân.

- Quyết định công nhận cha mẹ nuôi hợp pháp (nếu có).

- Giấy tờ chứng minh thu nhập dưới 1 triệu đồng/tháng hoặc không có thu nhập.

- Giấy xác nhận khuyết tật/hồ sơ bệnh án (nếu mất khả năng lao động).

Hồ sơ giảm trừ gia cảnh cho con

Tùy từng trường hợp, hồ sơ đăng ký người phụ thuộc là con sẽ khác nhau:

- Con dưới 18 tuổi:

- Giấy khai sinh.

- CCCD/CMND (nếu có).

- Con trên 18 tuổi đang đi học:

- Giấy khai sinh.

- CCCD/CMND hoặc hộ chiếu.

- Thẻ sinh viên hoặc giấy xác nhận đang học.

- Con trên 18 tuổi bị khuyết tật, mất khả năng lao động:

- Giấy khai sinh.

- CCCD/CMND.

- Giấy xác nhận khuyết tật.

- Con nuôi hoặc con riêng:

- Quyết định nhận nuôi con nuôi hoặc giấy tờ xác nhận quan hệ hợp pháp.

Hồ sơ giảm trừ gia cảnh cho vợ hoặc chồng

Để đăng ký vợ/chồng là người phụ thuộc, cần chuẩn bị:

- CCCD/CMND hoặc hộ chiếu.

- Giấy đăng ký kết hôn.

- Giấy xác nhận thu nhập dưới 1 triệu đồng/tháng hoặc không có thu nhập.

Nếu vợ/chồng đang trong độ tuổi lao động, cần bổ sung thêm:

- Giấy xác nhận khuyết tật.

- Hoặc hồ sơ bệnh án chứng minh mất khả năng lao động.

Hồ sơ giảm trừ gia cảnh cho người thân khác

Áp dụng với:

- Anh/chị/em ruột.

- Ông bà nội, ngoại.

- Cô, dì, chú, bác ruột.

- Cháu ruột.

- Người không nơi nương tựa được trực tiếp nuôi dưỡng.

Hồ sơ cần có:

- CCCD/CMND của người phụ thuộc.

- Giấy tờ chứng minh nghĩa vụ nuôi dưỡng.

- Xác nhận của UBND xã/phường về việc không nơi nương tựa (nếu cần).

Nếu người phụ thuộc còn trong độ tuổi lao động, cần bổ sung:

- Giấy xác nhận khuyết tật.

- Hoặc hồ sơ bệnh án chứng minh không có khả năng lao động.

Cách đăng ký người phụ thuộc giảm trừ gia cảnh

Dưới đây là 3 cách giúp người nộp thuế đăng ký người phụ thuộc giảm trừ gia cảnh chi tiết

Đăng ký trực tiếp tại cơ quan thuế

Đăng ký qua doanh nghiệp

Bước 1: Chuẩn bị hồ sơ đăng ký

Hồ sơ thường bao gồm:

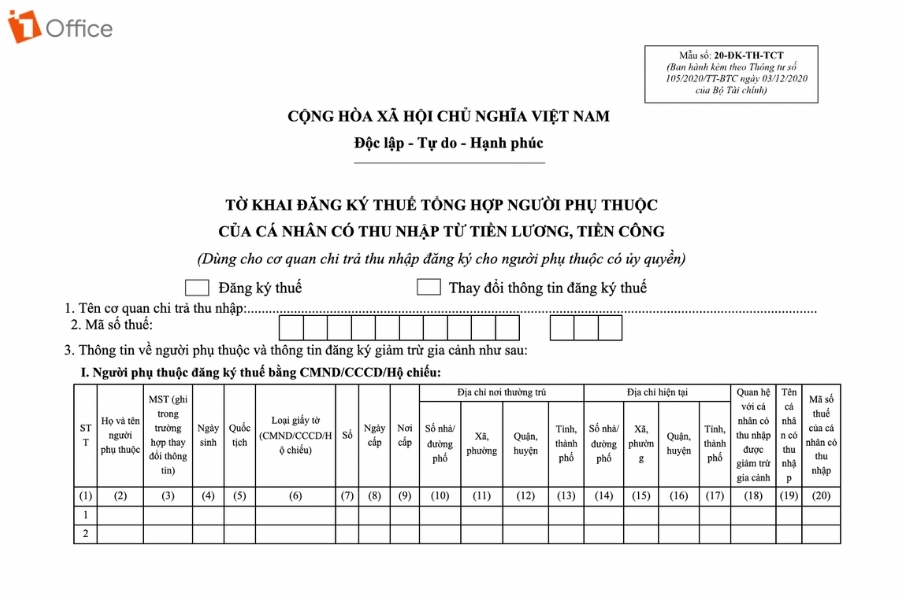

- Tờ khai đăng ký người phụ thuộc theo mẫu 20-ĐK-TH-TCT.(Tải mẫu 20-ĐK-TH-TCT TẠI ĐÂY)

- Bản sao giấy tờ chứng minh quan hệ phụ thuộc như:

- Giấy khai sinh.

- Sổ hộ khẩu hoặc giấy xác nhận cư trú.

- Giấy đăng ký kết hôn.

- Các loại hồ sơ khác đã đề cập ở mục trên

Bước 2: Nộp hồ sơ cho doanh nghiệp

- Người lao động nộp hồ sơ cho bộ phận kế toán hoặc nhân sự.

- Doanh nghiệp sẽ tổng hợp và gửi thông tin đăng ký đến cơ quan thuế quản lý.

Bước 3: Nhận kết quả đăng ký

- Cơ quan thuế sẽ cấp mã số thuế cho người phụ thuộc.

- Sau khi đăng ký thành công, người nộp thuế sẽ được tạm tính giảm trừ gia cảnh từ tháng phát sinh nghĩa vụ nuôi dưỡng.