Nguyên tắc giá gốc hoạt động như thế nào? Vận dụng Nguyên tắc giá gốc trong kế toán

Nguyên tắc giá gốc là một trong những nguyên tắc được ưa chuộng dành cho Kế toán khi lên giá thành, xây dựng Báo cáo tài chính cho doanh nghiệp. Trong bài viết này, chúng ta sẽ cùng tìm hiểu về Nguyên tắc giá gốc.

Mục lục

I. Tìm hiểu chung về Nguyên tắc giá gốc

1. Nguyên tắc giá gốc là gì?

Trong kế toán, nguyên giá của tài sản là giá mua hoặc giá trị tiền tệ ban đầu của nó.

Trên thực tế, các giao dịch của doanh nghiệp có xu hướng được ghi nhận theo giá gốc. Khái niệm này kết hợp với nguyên tắc chi phí nhấn mạnh rằng: tài sản, khoản đầu tư vốn cổ phần và nợ phải trả phải được ghi nhận theo chi phí mua lại tương ứng của chúng .

Việc truy xuất nguyên giá của một tài sản là tương đối dễ dàng, với điều kiện các hồ sơ đã được lưu giữ. Tài liệu giao dịch, bán hàng hoặc mua hàng được sử dụng để xác định nguyên giá của tài sản. Tuy nhiên, điều quan trọng cần biết là giá gốc có thể không nhất thiết phản ánh đúng giá trị hợp lý của tài sản.

Giá trị của một tài sản có khả năng sai lệch so với giá mua ban đầu của nó theo thời gian. Một ví dụ là việc mua lại một khối văn phòng trị giá 5.000.000 đô la. Việc mua lại đã được thực hiện cách đây 15 năm; tuy nhiên, trên thị trường hiện tại, tòa nhà trị giá hơn 12.000.000 USD.

2. Tại sao Nguyên tắc giá gốc lại quan trọng?

Nguyên tắc chi phí này là một trong bốn nguyên tắc lập báo cáo tài chính cơ bản được tất cả các chuyên gia kế toán và doanh nghiệp sử dụng. Nó quy định rằng tất cả hàng hóa và dịch vụ mà một doanh nghiệp mua phải được ghi nhận theo giá gốc, không phải theo giá trị thị trường hợp lý.

Giá gốc rất quan trọng đối với những người đọc bảng cân đối kế toán hoặc phân tích sổ sách (hồ sơ) của một công ty. Nguyên giá là:

- Đáng tin cậy : Quá trình thể hiện giá gốc trên bảng cân đối kế toán của doanh nghiệp luôn giống nhau. Nó không thay đổi; nó đáng tin cậy. Điều này rất quan trọng bởi vì bất kỳ ai nhìn vào bảng cân đối kế toán đều có thể có được một bức tranh đáng tin cậy về tài sản của doanh nghiệp.

- Có thể so sánh : Thật dễ dàng so sánh nguyên giá của tài sản này với tài sản khác bằng cách sử dụng nguyên tắc giá gốc. Đây là điều quan trọng khi đưa ra quyết định về tài sản.

- Có thể xác minh được: Cũng dễ dàng xác minh giá gốc vì có những bản ghi làm cơ sở cho những gì hiển thị trên bảng cân đối kế toán.

Xem thêm: Quản trị tài chính doanh nghiệp là gì? Nguyên tắc quản trị tài chính doanh nghiệp hiệu quả

II. Nguyên tắc giá gốc hoạt động như thế nào?

1. Nguyên tắc giá gốc trong kế toán được sử dụng như thế nào?

Theo chuẩn mực VAS, Nguyên tắc giá gốc được quy định theo một số điều sau:

Tài sản của doanh nghiệp phải được ghi nhận theo giá gốc.

Giá gốc của tài sản sẽ được tính theo số tiền hoặc khoản tương đương tiền đã trả, phải trả hoặc khoảng tiền được kế toán công nhận tại thời điểm mua theo phiếu chi.

Giá gốc của tài sản không được thay đổi trừ khi có quy định khác trong chuẩn mực kế toán cụ thể.

Trong nguyên tắc giá gốc đã quy định: Đối với các nghiệp vụ mua TSCĐ, Công cụ, Nguyên vật liệu được ghi trong Bảng cân đối kế toán thì giá ghi vào bảng cân đối là giá gốc chứ không phải giá tại thời điểm mua bán xảy ra.

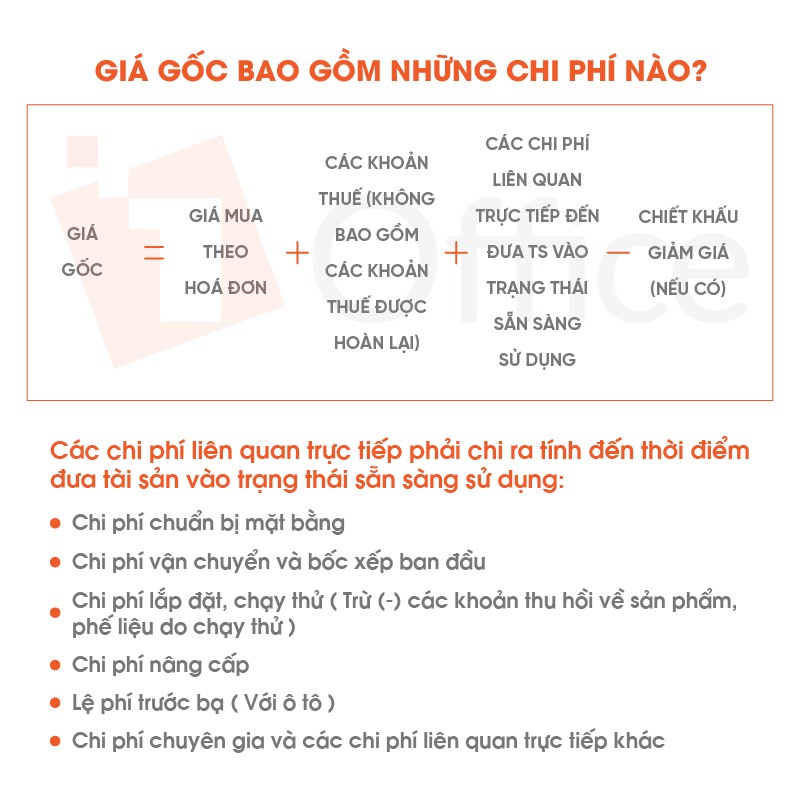

2. Giá gốc bao gồm những chi phí nào?

3. Những thách thức hay gặp phải đối với Nguyên tắc giá gốc

Nguyên tắc giá gốc đang được sử dụng phổ biến, nhưng không phải trường hợp nào Nguyên tắc này cũng chính xác. Một số thách thức mà Kế toán gặp phải khi sử dụng:

- Nó không cung cấp dấu hiệu về giá trị hiện tại của tài sản;

- Nó không tính đến lạm phát hoặc giảm phát; và

- Nó gây hiểu nhầm là một dấu hiệu về khả năng tiếp tục hoạt động của một công ty ở một cấp độ cụ thể vì tài sản của nó bị định giá thấp.

Giống như tất cả các nguyên tắc kế toán, giá gốc có vị trí của nó trên bảng cân đối kế toán và hữu ích cho nhóm tài chính khi được sử dụng đúng cách. Tuy nhiên, nó cũng có những giới hạn riêng và không phải lúc nào cũng hữu ích đối với bảng cân đối kế toán của doanh nghiệp. Mặc dù không phải là một nguyên tắc gây tranh cãi bởi bất kỳ biện pháp nào, nhưng hiện tại vẫn có tranh luận về lợi ích của việc sử dụng giá trị thị trường hợp lý nhiều hơn so với giá trị hiện tại được sử dụng thay cho chi phí lịch sử.

| Tìm hiểu thêm: Giá trị cốt lõi của doanh nghiệp và 5 bước xác định giá trị cốt lõi cho tổ chức của bạn |

III. Ví dụ về Nguyên tắc giá gốc

Julius sở hữu một công ty đầu tư đã mua lại nhiều bất động sản khác nhau trên khắp miền nam nước Mỹ. Giả sử rằng mức lạm phát trên toàn khu vực đã tăng gấp đôi trong những năm gần đây, thì các khoản đầu tư bất động sản không đáng giá bằng số tiền mà Julius đã bỏ ra để mua lại.

Nguyên tắc giá gốc không tính đến các khoản điều chỉnh do biến động tiền tệ; do đó, báo cáo tài chính sẽ vẫn ghi nhận giá trị của tài sản theo giá mua.

IV. 1 số câu hỏi thường gặp về Nguyên tắc giá gốc

Sự khác biệt giữa Nguyên giá và giá trị trường hợp lý?

Nguyên giá là giá trị tiền hoặc tương đương tiền của tài sản tại thời điểm mua. Giá trị thị trường hợp lý là giá trị hiện tại của tài sản đó.

Ví dụ: Hãy tưởng tượng nếu ai đó mua một mẫu đất cách đây 10 năm với giá 10.000 đô la và mảnh đất đó bây giờ trị giá 20.000 đô la. Nguyên giá là 10.000 đô la và giá trị thị trường hợp lý là 20.000 đô la.

Làm cách nào để tính toán giá gốc?

Nguyên giá thường được tính bằng tiền hoặc chi phí tương đương tiền tại thời điểm mua hàng. Điều này bao gồm giá mua và bất kỳ chi phí bổ sung nào phát sinh để đưa tài sản vào đúng vị trí và chuẩn bị sử dụng.

Qua bài viết trên, chúng tôi đã cung cấp cho bạn đọc những thông tin tổng quát nhất về Nguyên tắc giá gốc. Nếu có bất kỳ thắc mắc gì cần giải đáp, hãy liên hệ để được tư vấn miễn phí.

Mọi thông tin chi tiết xin vui lòng xem tại:

Hotline: 083 483 8888

Fanpage: https://www.facebook.com/1officevn/

Youtube: https://www.youtube.com/channel/UCeTIRNqxaTwk0_kcTw6SxmA