Phụ cấp là gì? Hướng dẫn cách tính và phân biệt với trợ cấp

Nhầm lẫn giữa phụ cấp và trợ cấp là một trong những nguyên nhân dẫn đến rủi ro truy thu thuế và bảo hiểm xã hội. Vậy phụ cấp là gì? Cách tính ra sao cho đúng quy định của pháp luật? Hãy cùng 1Office tìm hiểu rõ khái niệm, cách tính, các loại phụ cấp phổ biến hiện nay và cách phân biệt với trợ cấp một cách chính xác.

Mục lục

- Phụ cấp là gì?

- Có bao nhiêu loại phụ cấp lương phổ biến hiện nay?

- Sự khác nhau giữa trợ cấp và phụ cấp là gì?

- Phụ cấp lương có cần phải đóng thuế TNCN không?

- Doanh nghiệp tính phụ cấp lương như thế nào? Công thức tính lương vượt khung

- Quy trình xây dựng hệ thống phụ cấp chuyên nghiệp

- Cách chuẩn bị hồ sơ phụ cấp để tránh rủi ro về Thuế, BHXH khi thanh tra

- [Case Study] Yody cùng 1Office đã giải quyết bài toán về lương, phụ cấp & hồ sơ như thế nào?

- Những câu hỏi thường gặp về phụ cấp

- Kết luận

Phụ cấp là gì?

Theo Điều 90 Bộ luật Lao động 2019, phụ cấp là khoản bù đắp các yếu tố về điều kiện lao động, tính chất phức tạp của công việc, điều kiện sinh hoạt hoặc mức độ thu hút lao động mà mức lương thỏa thuận chưa được tính đến hoặc chưa được tính đầy đủ.

Ngoài ra, theo Thông tư 10/2020/TT-BLĐTBXH, các khoản phụ cấp lương phải được thỏa thuận cụ thể trong Hợp đồng lao động. Việc xây dựng danh mục phụ cấp cần dựa trên thang bảng lương và hệ thống định mức lao động của chính doanh nghiệp để đảm bảo tính minh bạch và tin cậy

Từ kinh nghiệm thực tiễn triển khai hệ thống bảng lương cho hơn 8.000 doanh nghiệp, chúng tôi nhận thấy phụ cấp không chỉ là một con số được cộng thêm. Đây là khoản bù đắp các yếu tố mà mức lương chính chưa tính tới hoặc tính chưa đầy đủ, bao gồm:

- Điều kiện lao động: Độc hại, nguy hiểm, khu vực xa xôi.

- Tính chất công việc: Trách nhiệm quản lý, tính chất phức tạp, kiêm nhiệm.

- Điều kiện sinh hoạt: Thu hút lao động đến các vùng kinh tế mới hoặc hỗ trợ đi lại, nhà ở.

Ví dụ: Một doanh nghiệp sản xuất linh kiện điện tử tại Bắc Ninh thiết lập cấu trúc thu nhập cho nhân viên kỹ thuật như sau:

- Lương cơ bản: 7.000.000 VNĐ.

- Phụ cấp độc hại: 1.000.000 VNĐ (Do làm việc trong môi trường tiếp xúc hóa chất tẩy rửa).

- Phụ cấp trách nhiệm: 500.000 VNĐ (Dành cho vị trí nhóm trưởng).

Tách riêng phụ cấp độc hại giúp doanh nghiệp dễ dàng tuân thủ pháp luật về ATVSLĐ và BHXH. Nếu gộp hết vào lương, việc giảm lương sau này khi nhân viên thay đổi vị trí sẽ dễ vi phạm hợp đồng lao động.

Có bao nhiêu loại phụ cấp lương phổ biến hiện nay?

Hiện nay có 7 loại phụ cấp lương phổ biến gồm: phụ cấp chức vụ, trách nhiệm, độc hại, thâm niên, khu vực, thu hút và các khoản hỗ trợ (ăn trưa, xăng xe, điện thoại). Doanh nghiệp cần phân loại rạch ròi nhóm phải đóng BHXH và nhóm miễn đóng để tối ưu quỹ lương và tuân thủ đúng Luật Lao động.

Bên cạnh việc tìm hiểu phụ cấp là gì, doanh nghiệp và người lao động cũng cần nắm rõ các loại phụ cấp lương đang được áp dụng để xây dựng chính sách lương thưởng phù hợp, tối ưu chi phí và đảm bảo tuân thủ quy định của pháp luật.

Các khoản phụ cấp phải đóng BHXH

Đây là nhóm phụ cấp được quy định tại Thông tư 10/2020/TT-BLĐTBXH, có tính chất chi trả thường xuyên và gắn liền với quá trình làm việc.

- Phụ cấp chức vụ, chức danh: Dành cho cấp quản lý (Trưởng phòng, Giám đốc bộ phận).

- Phụ cấp trách nhiệm: Bù đắp cho nhân sự kiêm nhiệm hoặc gánh vác trọng trách đặc thù.

- Phụ cấp độc hại, nguy hiểm: Áp dụng cho các vị trí làm việc trong môi trường có yếu tố gây hại (theo danh mục của Bộ LĐTBXH).

- Phụ cấp thâm niên: Khuyến khích sự gắn bó lâu dài, thường tính theo số năm công tác.

- Phụ cấp khu vực: Bù đắp cho nhân sự làm việc tại các chi nhánh ở vùng sâu, vùng xa, hải đảo.

Các khoản phụ cấp không phải đóng BHXH

Nhóm phụ cấp này thường được gọi tên là “phụ cấp” nhưng bản chất pháp lý là khoản hỗ trợ. Chẳng hạn như:

- Phụ cấp ăn trưa/ăn ca: Mức phổ biến hiện nay là 730.000 VNĐ/tháng (miễn thuế TNCN).

- Phụ cấp xăng xe, điện thoại: Hỗ trợ chi phí đi lại và liên lạc phục vụ công việc.

- Phụ cấp trang phục: Tối đa 5.000.000 VNĐ/người/năm nếu chi bằng tiền mặt.

- Hỗ trợ tiền nhà ở, giữ trẻ, nuôi con nhỏ: Các khoản phúc lợi riêng của doanh nghiệp.

Ví dụ:

Một doanh nghiệp xây dựng có vị trí Chỉ huy trưởng công trình. Để thu hút nhân sự, doanh nghiệp đưa ra gói thu nhập 25.000.000 VNĐ.

Nếu thiết lập sai: Lương chính 25tr. Doanh nghiệp mất ~5,4 triệu phí BHXH mỗi tháng.

Nếu cấu trúc chuẩn:

- Lương chính: 10.000.000 VNĐ.

- Phụ cấp trách nhiệm Chỉ huy trưởng: 5.000.000 VNĐ (tính đóng BHXH).

- Phụ cấp khu vực (làm việc tại công trình): 3.000.000 VNĐ.

- Hỗ trợ tiền nhà ở & xăng xe: 6.300.000 VNĐ (không đóng BHXH).

- Ăn trưa: 700.000 VNĐ (miễn thuế).

Kết quả: Nguồn đóng BHXH giảm xuống còn 15.000.000 thay vì 25.000.000. Doanh nghiệp tiết kiệm hơn 2.000.000 VNĐ/tháng tiền bảo hiểm nhưng vẫn đảm bảo quyền lợi hưu trí hợp lý cho nhân sự và tuân thủ tuyệt đối quy định pháp luật.

Một số khoản phụ cấp đặc thù khác

- Phụ cấp làm thêm giờ: Theo Điều 98 Bộ luật Lao động 2019, phụ cấp sẽ được tính như sau:

- 150% lương giờ bình thường vào ngày thường

- 200% vào ngày nghỉ hàng tuần

- 300% vào ngày lễ, Tết

- Phụ cấp thôi việc (trợ cấp thôi việc): Chi trả khi chấm dứt hợp đồng lao động theo quy định của pháp luật, thường bằng 1 tháng lương cho mỗi năm làm việc (tối đa 12 tháng). Đây là khoản chi trả một lần, không phải phụ cấp lương định kỳ.

Xem thêm:

- TOP 6 mẫu đơn xin chấm dứt hợp đồng lao động đúng luật 2026

- Mẫu Bảng Lương Nhân Viên Nhà Hàng 2026 [Tải Miễn Phí]

- 8+ Mẫu Xác Nhận Bảng Lương Mới Nhất 2026 (Tải Miễn Phí)

Sự khác nhau giữa trợ cấp và phụ cấp là gì?

Sự khác biệt lớn nhất giữa trợ cấp và phụ cấp là tính pháp lý và kế toán. Phụ cấp là khoản bổ sung vào lương, gắn với công việc, điều kiện lao động hoặc hiệu suất, phải ghi trong hợp đồng lao động và thường đóng BHXH. Ngược lại, trợ cấp là khoản hỗ trợ mang tính nhân văn, phúc lợi, không gắn với kết quả công việc, thường không đóng BHXH và có thể miễn thuế TNCN nếu thuộc danh mục quy định.

Dưới đây là bảng so sánh sự khác nhau giữa trợ cấp và phụ cấp:

| Tiêu chí | Phụ cấp | Trợ cấp |

| Bản chất | Bổ sung vào lương, bù đắp điều kiện công việc | Hỗ trợ nhân văn, phúc lợi xã hội |

| Tính chất | Thường gắn với hiệu suất, trách nhiệm, điều kiện lao động | Không gắn với kết quả công việc |

| Ghi trong HĐLĐ | Bắt buộc phải ghi rõ | Không bắt buộc |

| Đóng BHXH | Thường phải đóng (khoản cố định) | Thường không phải đóng |

| Tính thuế TNCN | Tính vào thu nhập chịu thuế | Thường miễn hoặc giảm (tùy loại) |

| Ví dụ | Phụ cấp trách nhiệm, nặng nhọc, HQCV | Trợ cấp khó khăn, tai nạn lao động, sinh con, tang gia |

| Mục đích | Khuyến khích làm việc, giữ chân nhân tài | Hỗ trợ đời sống, động viên tinh thần |

Tìm hiểu thêm: Tổng hợp mẫu đơn xin trợ cấp ốm đau (Cập nhật 2026)

Phụ cấp lương có cần phải đóng thuế TNCN không?

Có, hầu hết phụ cấp lương phải tính vào thu nhập chịu thuế TNCN. Theo quy định, phụ cấp là khoản bổ sung vào lương nên được cộng vào tổng thu nhập để khấu trừ thuế.

Phụ cấp phải đóng thuế TNCN:

- Phụ cấp trách nhiệm

- Phụ cấp chức vụ

- Hiệu quả công việc

- Thâm niên, nặng nhọc, khu vực…

Khoản thường được miễn hoặc giảm:

- Phụ cấp ăn ca (theo định mức).

- Hỗ trợ đi lại, điện thoại, trang phục (trong giới hạn quy định).

- Một số trợ cấp khó khăn, tang gia, hiếu hỷ.

Doanh nghiệp tính phụ cấp lương như thế nào? Công thức tính lương vượt khung

Sau khi hiểu rõ sự khác biệt giữa trợ cấp và phụ cấp là gì, doanh nghiệp cần nắm được cách tính phụ cấp lương. Theo đó, phụ cấp được xác định dựa trên thỏa thuận trong Hợp đồng lao động và Quy chế nội bộ, bao gồm cả khoản cố định và khoản biến đổi (theo KPI, ngày công).

Nguyên tắc chung về tính phụ cấp là gì?

Phụ cấp lương do doanh nghiệp và người lao động thỏa thuận, ghi rõ trong HĐLĐ và Quy chế lương thưởng.

Có 2 nhóm chính:

- Phụ cấp cố định: Tính theo tháng, không thay đổi (ví dụ: phụ cấp trách nhiệm, phụ cấp chức vụ).

- Phụ cấp biến đổi: Tính theo hiệu suất, ngày công, KPI (ví dụ: phụ cấp hiệu quả công việc, phụ cấp ăn ca theo ngày).

Phụ cấp được cộng vào tổng thu nhập để tính thuế TNCN và thường đóng BHXH (nếu là khoản cố định ghi trong HĐLĐ).

Công thức tính phụ cấp lương phổ biến

Dưới đây là bảng tóm tắt cách tính phụ cấp chi tiết cho các loại phụ cấp lương thường gặp nhất trong doanh nghiệp:

| Loại phụ cấp | Cách tính phổ biến | Ví dụ cụ thể | Ghi chú |

| Trách nhiệm / Chức vụ | Mức cố định × (Ngày công thực tế / 26) | 5 triệu × 22/26 = 4.23 triệu | Áp dụng cho quản lý |

| Hiệu quả công việc (HQCV) | Mức vị trí × % hoàn thành KPI × (Ngày công / 26) | 4 triệu × 90% × 22/26 = 3.05 triệu | Biến đổi theo hiệu suất |

| Nặng nhọc, độc hại | % lương cơ bản hoặc mức cố định theo bậc | 7% × 12 triệu = 840.000 đồng | Theo danh mục pháp luật |

| Ăn ca | Mức/bữa × Số ngày làm việc | 40.000 × 22 ngày = 880.000 đồng | Thường không đóng BHXH |

| Đi lại / Xăng xe | Mức cố định hoặc theo km thực tế | 1.5 triệu/tháng (cố định) | Khoản hỗ trợ phổ biến |

| Thâm niên | Lương cơ bản × Tỷ lệ % thâm niên | 15 triệu × 5% = 750.000 đồng | Tăng theo số năm |

| Ca đêm | Lương giờ × % phụ cấp ca đêm × Số giờ | Lương giờ × 30% × Số giờ ca đêm | Theo quy định làm đêm |

| Khu vực / Thu hút | Mức cố định theo khu vực hoặc vị trí khó khăn | 2 – 4 triệu/tháng tùy khu vực | Áp dụng cho vùng sâu |

Việc quản lý hàng chục loại phụ cấp trên Excel không chỉ gây tốn thời gian mà còn tiềm ẩn rủi ro sai sót dữ liệu, dẫn đến nguy cơ bị truy thu Thuế và BHXH. Để giải quyết bài toán này, phần mềm quản trị tiền lương 1Office tự động hóa hoàn toàn quy trình tính toán từ bảng công và KPI, giúp doanh nghiệp chuẩn hóa cấu trúc lương, đảm bảo độ chính xác cao và tuân thủ mọi quy định pháp luật hiện hành.

Công thức tính phụ cấp lương vượt khung

Công thức tính lương vượt khung thường áp dụng khi tổng thu nhập vượt ngưỡng chịu thuế hoặc quy định nội bộ của doanh nghiệp:

- Lương gross = Lương cơ bản + Phụ cấp (cố định + biến đổi) + Các khoản khác (thưởng, làm thêm giờ…).

- Lương net = Lương gross − Thuế TNCN − BHXH − BHYT − Các khoản khấu trừ khác.

Ví dụ: Nhân viên có lương cơ bản 10 triệu + phụ cấp trách nhiệm 2 triệu + phụ cấp ăn ca 0,7 triệu → Lương gross = 12,7 triệu.

Sau khi trừ các khoản bảo hiểm và thuế, người lao động sẽ nhận được lương net thực tế. Để hiểu rõ cách quy đổi giữa lương gross và lương net cũng như cách tính chính xác theo quy định hiện hành, bạn có thể tham khảo bài viết “Lương Gross là gì? Cách tính lương Net sang Gross”

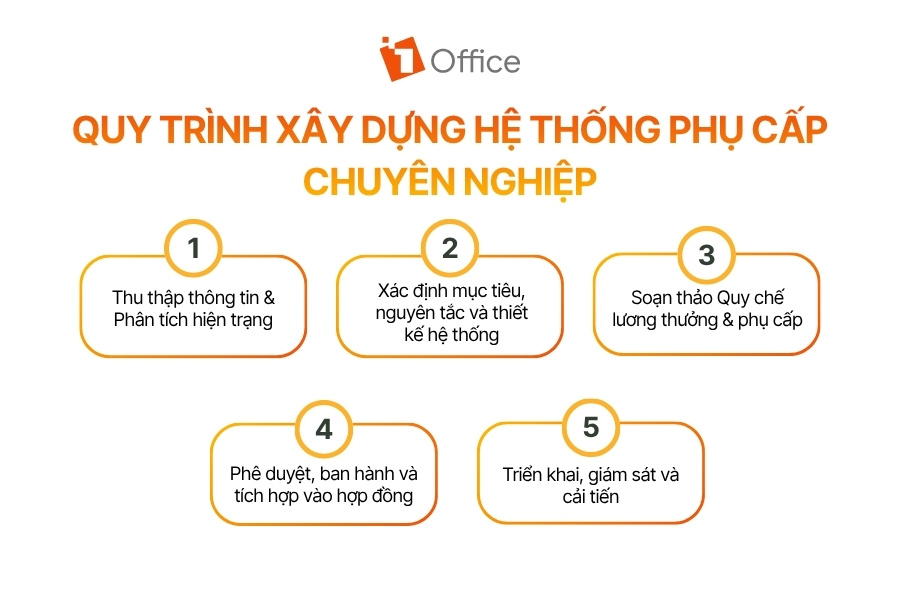

Quy trình xây dựng hệ thống phụ cấp chuyên nghiệp

Sau khi đã hiểu rõ phụ cấp là gì, hãy cùng tìm hiểu cách xây dựng hệ thống phụ cấp bài bản và khoa học, giúp doanh nghiệp quản lý hiệu quả, hạn chế sai sót và giảm thiểu các rủi ro pháp lý trong quá trình áp dụng.

Bước 1: Thu thập thông tin & Phân tích hiện trạng

- Rà soát chính sách lương thưởng, chi phí nhân sự và tình hình tài chính hiện tại của doanh nghiệp.

- Khảo sát nhu cầu, mức độ hài lòng của nhân viên và benchmark với thị trường lao động.

- Phân tích công việc (job description) cho từng chức danh: mức độ phức tạp, trách nhiệm, điều kiện lao động.

- Cập nhật đầy đủ các quy định pháp luật hiện hành (Bộ luật Lao động 2019, Thông tư 10/2020/TT-BLĐTBXH, quy định BHXH, thuế).

Bước 2: Xác định mục tiêu, nguyên tắc và thiết kế hệ thống

- Đặt mục tiêu cụ thể: thu hút nhân tài, khuyến khích hiệu suất, kiểm soát chi phí, tuân thủ pháp luật.

- Xây dựng nguyên tắc chung: công bằng, minh bạch, cạnh tranh thị trường và gắn với kết quả công việc.

- Liệt kê các loại phụ cấp phù hợp (trách nhiệm, nặng nhọc, độc hại, hiệu quả công việc, ăn ca, đi lại, thâm niên…).

- Xác định mức chi trả, đối tượng áp dụng, điều kiện hưởng, cách tính (cố định hoặc biến đổi theo KPI).

Bước 3: Soạn thảo Quy chế lương thưởng & phụ cấp

- Viết văn bản quy chế chi tiết, rõ ràng, có cấu trúc logic.

- Phân loại rõ các khoản phụ cấp phải đóng BHXH và các khoản không phải đóng.

- Quy định cụ thể về cách tính, thời gian chi trả, điều kiện tạm ngừng/hưởng và cơ chế điều chỉnh.

- Lấy ý kiến góp ý từ người lao động hoặc tổ chức đại diện (nếu có) trước khi hoàn thiện.

Bước 4: Phê duyệt, ban hành và tích hợp vào hợp đồng

- Phê duyệt nội bộ và ban hành chính thức Quy chế.

- Cập nhật chi tiết các khoản phụ cấp vào Hợp đồng lao động của từng nhân viên.

- Đồng bộ với bảng lương, nội quy lao động và các văn bản liên quan khác.

- Đảm bảo tính thống nhất giữa quy chế – HĐLĐ – bảng lương để tránh sai sót khi kê khai BHXH, thuế.

Xem thêm: AI Salary: Trợ lý AI giải cứu HR, kế toán khỏi áp lực bảng lương

Bước 5: Triển khai, giám sát và cải tiến

- Thông báo rộng rãi đến toàn thể nhân viên và tổ chức đào tạo cho các bộ phận liên quan (HR, kế toán, quản lý).

- Áp dụng thực tế và theo dõi hiệu quả (chi phí, năng suất, tỷ lệ giữ chân nhân sự).

- Thu thập phản hồi định kỳ từ nhân viên.

- Rà soát, đánh giá và điều chỉnh hệ thống ít nhất 1 lần/năm hoặc khi có thay đổi pháp luật.

Cách chuẩn bị hồ sơ phụ cấp để tránh rủi ro về Thuế, BHXH khi thanh tra

Hiểu rõ phụ cấp là gì là bước đầu, nhưng để tránh rủi ro khi thanh tra Thuế và BHXH, doanh nghiệp cần chuẩn bị hồ sơ phụ cấp minh bạch, đầy đủ chứng từ và thống nhất. Phụ cấp phải có cơ sở pháp lý rõ ràng, được ghi nhận đúng trong hợp đồng và quy chế, giúp chứng minh khoản chi là hợp lý và đúng quy định.

Các tài liệu bắt buộc cần chuẩn bị

- Quy chế lương thưởng & phụ cấp: Ban hành bằng văn bản, có chữ ký, ngày ban hành và lấy ý kiến người lao động (nếu áp dụng).

- Hợp đồng lao động: Ghi rõ mức lương + từng khoản phụ cấp cụ thể (tên, mức, điều kiện hưởng).

- Bảng lương chi tiết hàng tháng: Phân loại rõ lương cơ bản, từng loại phụ cấp, tổng thu nhập.

- Biên bản hoặc quyết định chi trả phụ cấp: Đặc biệt với khoản biến đổi (theo KPI).

- Chứng từ kế toán: Phiếu chi, bảng thanh toán tiền lương, chuyển khoản ngân hàng.

Khám phá thêm: [Tải miễn phí] 13+ mẫu bảng lương nhân viên Excel chuẩn dễ dùng 2026

Nguyên tắc chuẩn bị hồ sơ

- Phân biệt rõ phụ cấp (thường đóng BHXH) và trợ cấp/hỗ trợ (thường không đóng BHXH).

- Lưu trữ hồ sơ ít nhất 10 năm (theo quy định về thuế).

- Đảm bảo tính nhất quán: Quy chế = HĐLĐ = Bảng lương = Kê khai BHXH = Báo cáo thuế.

- Có đánh giá KPI hoặc biên bản xác nhận điều kiện hưởng phụ cấp (đối với khoản biến đổi).

- Sẵn sàng giải trình nguồn gốc và cơ sở tính toán khi thanh tra.

Tuy nhiên, quản lý hồ sơ truyền thống dễ thất lạc, khó tìm kiếm. Bên cạnh đó, doanh nghiệp có nhiều loại phụ cấp và cách tính phức tạp khiến việc tính lương trở nên khó khăn, thiếu minh bạch.

Nếu như doanh nghiệp bạn vẫn đang gặp khó khăn trong lưu trữ hồ sơ và tính lương hàng tháng thì 1Office HRM (1HRM) chính là giải pháp phù hợp dành cho doanh nghiệp bạn. Phần mềm tự động hóa quy trình tính lương cùng số hóa giấy tờ, giúp doanh nghiệp luôn sẵn sàng trong các kỳ kiểm toán, thanh tra hồ sơ.

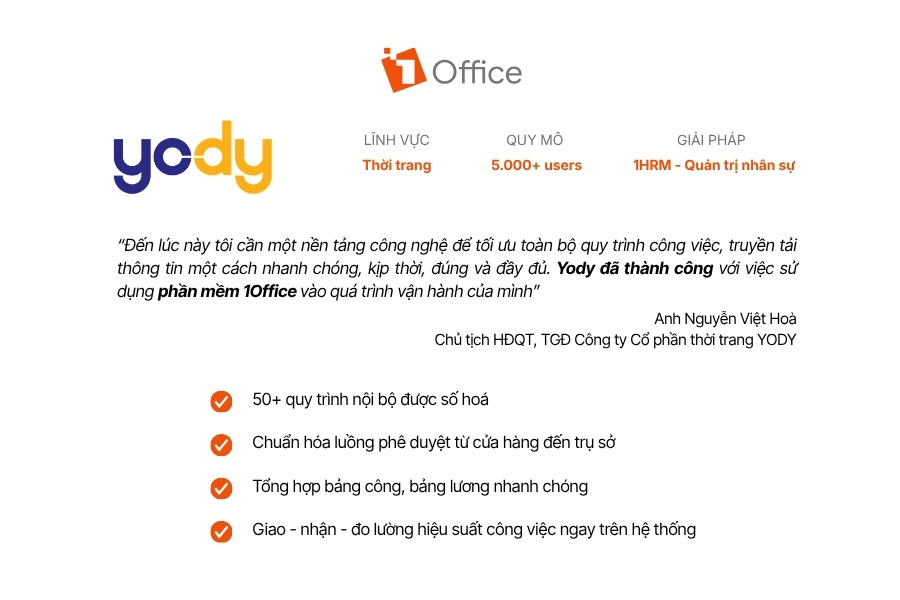

[Case Study] Yody cùng 1Office đã giải quyết bài toán về lương, phụ cấp & hồ sơ như thế nào?

Thông tin cơ bản về Yody

- Ngành nghề: Thời trang bán lẻ (chuỗi cửa hàng).

- Quy mô: Hơn 2.000 nhân sự, mạng lưới trên 100 cửa hàng trải dài miền Bắc và miền Trung.

Trước khi triển khai, Yody gặp khó khăn lớn trong quản lý nhân sự quy mô lớn: dữ liệu phân tán trên Excel, quy trình thủ công, chấm công – tính lương dễ sai sót, theo dõi KPI và hợp đồng lao động mất nhiều thời gian.

Bối cảnh trước khi triển khai 1Office

Yody sử dụng Excel và quy trình giấy tờ thủ công để quản lý hơn 2.000 nhân viên. Điều này dẫn đến:

- Mất nhiều ngày để tổng hợp dữ liệu nhân sự và KPI cuối tháng

- Dữ liệu phân tán giữa các phòng ban và cửa hàng

- Khó theo dõi hợp đồng, chấm công và đánh giá hiệu suất

- Dễ sai sót trong tính lương, phụ cấp và BHXH

Giải pháp triển khai – 1HRM

Sau khi đánh giá hiện trạng vận hành, 1Office đã tư vấn cho Yody triển khai phân hệ 1HRM nhằm số hóa và tối ưu các quy trình nhân sự. Những giải pháp trọng tâm được triển khai bao gồm:

- Quản lý hồ sơ nhân sự tập trung, ký số hợp đồng điện tử

- Tự động hóa chấm công, tính lương và phụ cấp

- Thiết lập & theo dõi KPI/OKR theo thời gian thực, liên kết trực tiếp với lương thưởng

- Dashboard báo cáo trực quan cho lãnh đạo

Kết quả đạt được sau khi triển khai 1HRM

Chỉ sau vài tháng vận hành, Yody đã ghi nhận nhiều cải thiện rõ rệt trong công tác quản trị nhân sự:

- Giảm mạnh thời gian tổng hợp hồ sơ nhân sự và KPI (từ nhiều ngày xuống chỉ còn vài giờ).

- Dữ liệu nhân sự được cập nhật kịp thời, chính xác.

- Tiết kiệm chi phí, giảm thất thoát do sai sót chấm công – lương.

- Tăng minh bạch, hỗ trợ lãnh đạo ra quyết định nhanh chóng hơn.

Doanh nghiệp của bạn hoàn toàn có thể đạt được kết quả tương tự như Yody – tối ưu quy trình quản lý phụ cấp, lương thưởng và tuân thủ pháp luật một cách tự động, minh bạch.

Những câu hỏi thường gặp về phụ cấp

Phụ cấp lương có bắt buộc phải đóng BHXH không?

Không bắt buộc tất cả. Chỉ các khoản phụ cấp cố định ghi trong hợp đồng lao động thường phải đóng BHXH. Khoản biến đổi theo hiệu suất (KPI) thường không phải đóng. Doanh nghiệp cần phân loại rõ ràng để tránh truy thu.

Doanh nghiệp có được quyền cắt giảm phụ cấp khi nhân viên không đạt KPI không?

Có, nếu phụ cấp gắn với hiệu suất (như phụ cấp HQCV) và đã quy định rõ điều kiện trong Quy chế & HĐLĐ. Việc cắt giảm phải minh bạch, có cơ sở đánh giá KPI để tránh tranh chấp lao động.

Bên cạnh đó, để có thể theo dõi KPI chính xác và tích hợp tự động vào tính lương, doanh nghiệp hãy sử dụng 1Office HRM – giải pháp quản trị nhân sự tự động trên một nền tảng duy nhất.

Phụ cấp ăn trưa tối đa bao nhiêu thì không bị tính thuế TNCN?

Theo quy định hiện hành, phụ cấp ăn trưa (ăn giữa ca) được miễn thuế TNCN nếu trong định mức hợp lý (thường khoảng 730.000 đồng/tháng). Vượt mức sẽ tính vào thu nhập chịu thuế.

Phụ cấp trách nhiệm có tính vào lương tăng ca không?

Không. Phụ cấp trách nhiệm là khoản cố định, không tính vào lương làm thêm giờ. Lương tăng ca chỉ tính trên lương cơ bản + phụ cấp chức vụ (nếu có theo quy định).

Có được gộp chung tất cả phụ cấp vào lương cơ bản không?

Không nên. Việc gộp có thể làm mất ý nghĩa bù đắp của phụ cấp, ảnh hưởng đến việc tính BHXH, thuế và dễ gây tranh chấp. Nên giữ riêng để đảm bảo minh bạch và tuân thủ pháp luật.

Lương gross có bao gồm phụ cấp không?

Có. Lương gross = Lương cơ bản + Phụ cấp (cố định + biến đổi) + Thưởng + Các khoản khác.

Lương net có bao gồm phụ cấp không?

Không trực tiếp. Lương net là số tiền thực nhận sau khi đã trừ thuế TNCN, BHXH, BHYT và các khoản khấu trừ khác từ lương gross (đã bao gồm phụ cấp).

Kết luận

Như vậy, bạn đã nắm rõ khái niệm phụ cấp là gì và cách xây dựng phụ cấp lương trong doanh nghiệp đúng chuẩn. Phụ cấp lương không chỉ giúp doanh nghiệp thu hút, giữ chân nhân sự mà còn là công cụ quan trọng để khuyến khích hiệu suất và tối ưu chi phí. Việc phân biệt rõ phụ cấp – trợ cấp, áp dụng công thức tính đúng và chuẩn bị hồ sơ đầy đủ sẽ giảm thiểu rủi ro thanh tra Thuế, BHXH.

Để quản lý phụ cấp, lương thưởng và KPI một cách tự động, minh bạch trên một nền tảng duy nhất, 1Office HRM chính là giải pháp tối ưu dành cho doanh nghiệp Việt Nam.

Liên hệ ngay qua hotline: 083 483 8888