Mẫu biên bản kiểm kê quỹ tiền mặt theo Thông tư 133 và 107

Biên bản kiểm quỹ tiền mặt là tài liệu ghi nhận kết quả kiểm tra số lượng và giá trị tiền mặt hiện có trong quỹ của một tổ chức hoặc doanh nghiệp. Mục tiêu chính của biên bản là đảm bảo tính chính xác và sự khớp đúng giữa số dư tiền mặt trên sổ sách với số tiền thực tế. Hãy cùng 1Office tìm hiểu về những lưu ý quan trọng khi thực hiện kiểm kê và tải miễn phí 03 mẫu biên bản kiểm kê quỹ tiền mặt chuẩn theo các thông tư 107 và 133.

Mục lục

Các trường hợp cần sử dụng biên bản kiểm kê quỹ tiền mặt

Khi thực hiện các giao dịch tài chính, sẽ có nhiều trường hợp yêu cầu cần phải lập biên bản kiểm kê quỹ tiền mặt. Dưới đây là những tình huống phổ biến mà bạn có thể gặp phải.

1. Khi kết thúc kỳ kế toán

Mỗi khi kết thúc một kỳ kế toán, việc kiểm tra và đánh giá lại quỹ tiền mặt là cực kỳ cần thiết để đối chiếu và lập báo cáo tài chính. Việc này giúp xác định xem số liệu báo cáo có khớp với thực tế hay không.

Việc lập biên bản kiểm kê quỹ tiền mặt trong thời điểm này sẽ giúp phát hiện sớm những sai sót trong quá trình ghi nhận và hạch toán. Nếu có sự chênh lệch giữa dữ liệu thực tế và báo cáo, doanh nghiệp có thể tiến hành điều chỉnh kịp thời để đảm bảo tính chính xác.

2. Khi thay đổi về người quản lý quỹ hoặc nhân viên phụ trách

Thay đổi nhân sự, đặc biệt là những người trực tiếp quản lý quỹ tiền mặt, cũng là một tình huống quan trọng để thực hiện kiểm kê. Khi một nhân viên nghỉ việc hoặc chuyển công tác, việc lập biên bản kiểm kê sẽ giúp doanh nghiệp rà soát lại toàn bộ quỹ tiền mặt và xác nhận trách nhiệm của từng cá nhân.

Đây cũng là thời điểm thích hợp để đảm bảo rằng tất cả các giao dịch đã được ghi nhận và không có sự thiếu hụt nào xảy ra. Qua đó, giúp doanh nghiệp tránh được những rủi ro trong tương lai.

3. Khi có sự nghi ngờ về gian lận hoặc phát hiện sai lệch

Khi có bất kỳ dấu hiệu nào cho thấy có thể có sự gian lận hoặc thao túng tài chính, việc kiểm kê quỹ tiền mặt cần được thực hiện ngay lập tức. Tình hình này đòi hỏi sự nghiêm túc và cẩn trọng lớn hơn bao giờ hết.

Lập biên bản kiểm kê sẽ không chỉ giúp xác định được tình trạng quỹ mà còn tạo ra bằng chứng rõ ràng để xử lý các vấn đề phát sinh sau này. Do đó, việc thực hiện một cách chi tiết và chính xác là tối cần thiết.

Các sai sót thường gặp khi sử dụng biên bản kiểm kê quỹ tiền mặt

Dù việc lập biên bản kiểm kê quỹ tiền mặt là rất quan trọng, nhưng trong thực tế, vẫn có nhiều sai sót xảy ra. Dưới đây là một số lỗi mà các doanh nghiệp thường mắc phải.

- Sai lệch giữa sổ sách và số liệu thực tế: Sai lệch này thường xảy ra khi đối chiếu giữa số tiền thực tế trong quỹ và số dư ghi trên sổ sách kế toán. Nguyên nhân chủ yếu là do ghi chép thiếu hoặc sai trong quá trình nhập xuất tiền mặt, không cập nhật kịp thời các giao dịch phát sinh hoặc nhầm lẫn trong phân loại các khoản mục thu chi. Điều này dễ gặp phải khi khối lượng giao dịch lớn hoặc quy trình kiểm tra không được thực hiện chặt chẽ.

- Không ghi rõ chi tiết trong biên bản: Các lỗi phổ biến bao gồm lược bỏ thông tin quan trọng như ngày tháng, số liệu cụ thể, chữ ký xác nhận hoặc không ghi rõ nguyên nhân khi có chênh lệch. Nguyên nhân thường là do thiếu cẩn trọng hoặc không sử dụng mẫu biên bản tiêu chuẩn, dẫn đến sai sót trong việc ghi nhận thông tin.

- Thiếu sự tham gia đầy đủ của các bên liên quan: Lỗi này xảy ra khi không đảm bảo được sự tham gia của đại diện các bộ phận liên quan như kế toán, thủ quỹ hoặc ban kiểm soát, hoặc hội đồng kiểm kê không được thành lập đúng quy định. Nguyên nhân chủ yếu là sự chủ quan hoặc thiếu hiểu biết về các yêu cầu quy định khi kiểm kê.

- Sai sót trong việc xác định chênh lệch và xử lý: Sai sót này thường xuất hiện khi tổng hợp kết quả kiểm kê và xử lý chênh lệch. Những lỗi phổ biến bao gồm không phân tích rõ nguyên nhân dẫn đến chênh lệch, sai sót trong việc điều chỉnh sổ sách hoặc xử lý kỷ luật không phù hợp.

Quy trình kiểm kê quỹ tiền mặt chuẩn

Kiểm kê quỹ tiền mặt là hoạt động bắt buộc trong mọi doanh nghiệp nhằm đảm bảo tính minh bạch, chính xác của dòng tiền và tuân thủ quy định kế toán. Một quy trình chuẩn thường được triển khai theo 4 bước chính dưới đây:

1. Chuẩn bị kiểm kê quỹ

Trước khi tiến hành, doanh nghiệp cần chuẩn bị đầy đủ nhân sự và hồ sơ:

-

Thành lập ban kiểm kê gồm: thủ quỹ, kế toán trưởng (hoặc kế toán phụ trách quỹ) và đại diện lãnh đạo.

-

Niêm phong két quỹ để đảm bảo không phát sinh giao dịch trong quá trình kiểm kê.

-

Chuẩn bị tài liệu: sổ quỹ tiền mặt, phiếu thu – chi, bảng kê chứng từ.

-

Thông báo thời gian cho các bên liên quan để đảm bảo sự có mặt đầy đủ.

Mục tiêu của bước này là tạo sự minh bạch và nền tảng chính xác cho quá trình kiểm kê.

2. Tiến hành kiểm kê

Khi bắt đầu kiểm kê, ban kiểm kê thực hiện:

-

Kiểm đếm tiền mặt thực tế: đếm chi tiết từng mệnh giá, lập bảng kê rõ ràng.

-

Đối chiếu số liệu: so sánh số dư thực tế với số dư trên sổ quỹ và hệ thống kế toán.

-

Xác định chênh lệch: nếu có sai lệch, cần làm rõ nguyên nhân (ghi chép sai, chưa cập nhật, hoặc có dấu hiệu thất thoát).

3. Lập biên bản kiểm kê quỹ

Sau khi hoàn tất kiểm đếm và đối chiếu, doanh nghiệp cần lập biên bản kiểm kê quỹ. Biên bản này là tài liệu bắt buộc, gồm các nội dung chính:

-

Thời gian và địa điểm kiểm kê.

-

Thành phần ban kiểm kê.

-

Số dư sổ sách, số dư thực tế, chênh lệch (nếu có).

-

Kết luận và đề xuất xử lý.

-

Chữ ký đầy đủ của thủ quỹ, kế toán, ban kiểm kê và đại diện lãnh đạo.

Đây là cơ sở pháp lý quan trọng, cần lưu trữ cẩn thận theo quy định của luật kế toán.

4. Xử lý sau kiểm kê

Cuối cùng, doanh nghiệp cần triển khai các bước xử lý sau kiểm kê:

-

Báo cáo lãnh đạo về kết quả kiểm kê.

-

Điều chỉnh sổ sách nếu có sai lệch số liệu.

-

Xác định trách nhiệm và xử lý cá nhân liên quan trong trường hợp phát hiện thất thoát.

-

Lưu trữ hồ sơ: biên bản và chứng từ kiểm kê phải được lưu giữ đầy đủ (tối thiểu 5–10 năm).

Thực hiện đúng quy trình kiểm kê quỹ tiền mặt không chỉ giúp doanh nghiệp quản lý dòng tiền hiệu quả mà còn bảo vệ uy tín và tuân thủ pháp luật.

03 Mẫu biên bản kiểm kê quỹ tiền mặt chuẩn thông tư 107

Kiểm kê quỹ tiền mặt là một phần quan trọng trong quản lý tài chính của doanh nghiệp, giúp đảm bảo số dư thực tế khớp với sổ sách kế toán và phát hiện kịp thời sai sót hoặc thất thoát. Theo Thông tư 107/2017/TT-BTC, việc lập biên bản kiểm kê cần tuân thủ mẫu chuẩn để đảm bảo tính hợp pháp và minh bạch. Dưới đây là 03 mẫu biên bản kiểm kê quỹ tiền mặt được sử dụng phổ biến trong doanh nghiệp:

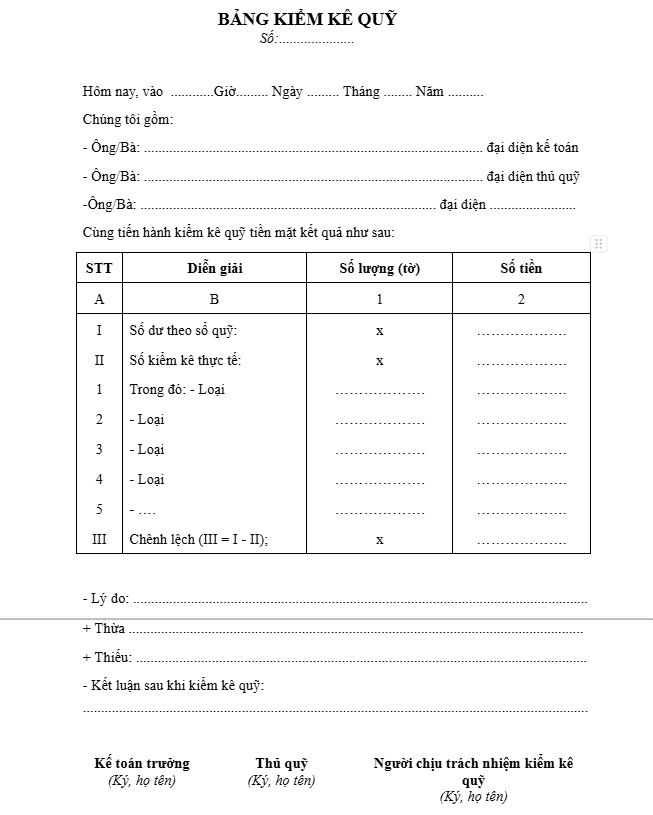

Biên bản kiểm kê quỹ theo thông tư 133

Tải miễn phí Biên bản kiểm kê quỹ tiền mặt theo Thông tư 133

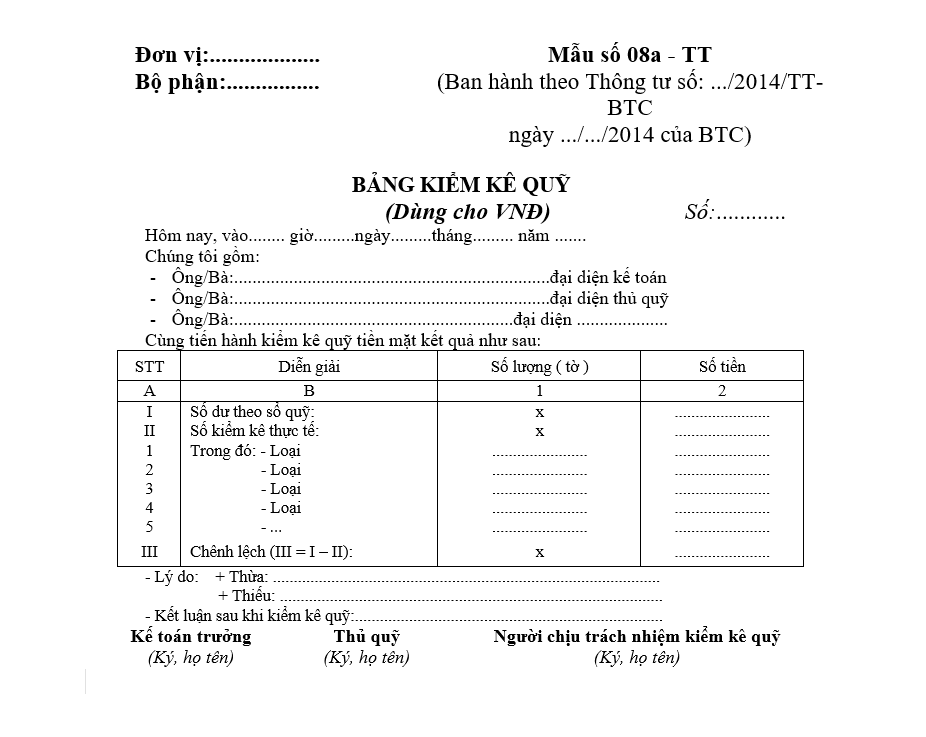

Mẫu biên bản kiểm kê quỹ tiền mặt theo thông tư 107 (cho VND)

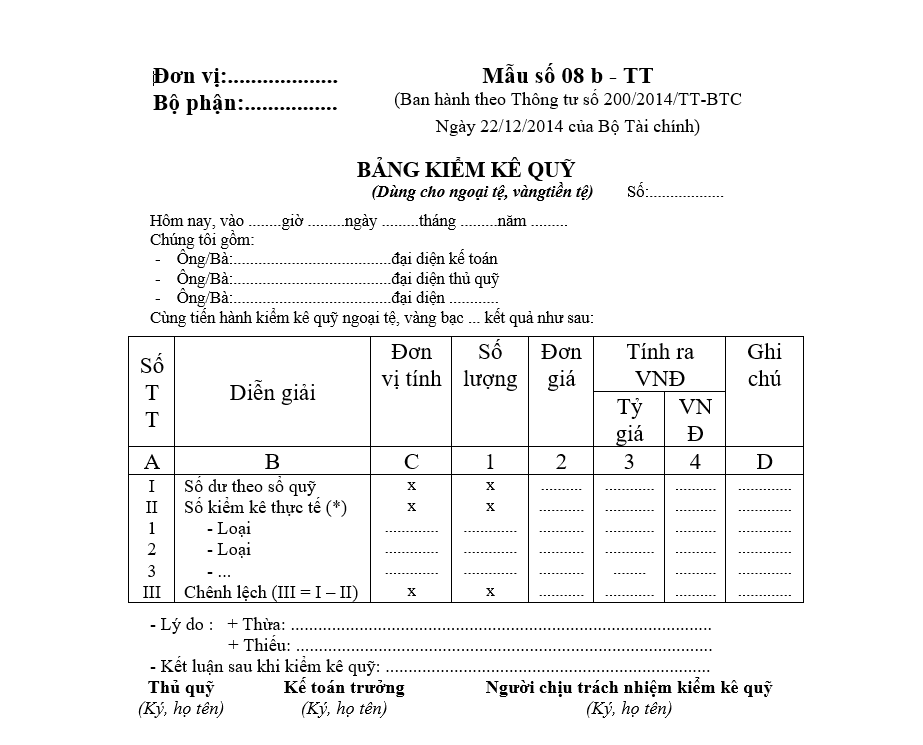

Mẫu biên bản kiểm kê quỹ tiền mặt theo thông tư 200 (cho ngoại tệ, vàng,…)

Những lưu ý quan trọng khi lập biên bản kiểm kê quỹ tiền mặt

Khi lập biên bản kiểm kê quỹ tiền mặt, có một số lưu ý quan trọng mà bạn cần phải ghi nhớ để đảm bảo tính chính xác và hợp lệ của biên bản.

Đảm bảo tính chính xác

Một trong những yếu tố quan trọng nhất khi lập biên bản là tính chính xác của các thông tin. Bạn cần phải thực hiện việc kiểm kê một cách cẩn thận để không xảy ra sai sót trong số liệu.

Hãy kiểm tra kỹ từng khoản mục và so sánh với số liệu trước đó. Việc này giúp đảm bảo rằng biên bản sẽ phản ánh đúng tình hình quỹ tiền mặt của doanh nghiệp.

Lưu giữ hồ sơ đầy đủ

Sau khi lập xong biên bản, việc lưu giữ hồ sơ cũng rất quan trọng. Bạn cần phải lưu giữ biên bản kiểm kê cùng với các giấy tờ chứng từ liên quan để tạo thành một hồ sơ hoàn chỉnh.

Điều này không chỉ giúp thuận lợi trong việc kiểm tra sau này mà còn tạo điều kiện để phục vụ cho các cuộc kiểm toán tài chính.

Thời gian kiểm kê định kỳ

Không chỉ khi có sự cố mới lập biên bản, mà việc thực hiện biên bản kiểm kê quỹ tiền mặt định kỳ cũng là một thói quen tốt. Nên có một lịch trình kiểm kê rõ ràng để đảm bảo rằng mọi thứ luôn được quản lý một cách chặt chẽ.

Thực hiện kiểm kê định kỳ sẽ giúp phát hiện kịp thời những sai sót hoặc bất thường trong quản lý quỹ tiền mặt.

————————————

Việc lập biên bản kiểm kê quỹ tiền mặt là một công việc không thể thiếu trong quản lý tài chính doanh nghiệp. Thông qua những mẫu biên bản chuẩn theo thông tư 107 và 133, cũng như các lưu ý quan trọng trong quá trình kiểm kê, hy vọng rằng các doanh nghiệp sẽ có được cái nhìn rõ ràng hơn về quỹ tiền mặt của mình.