Mẫu biên bản huỷ hoá đơn điện tử chuẩn Thông tư 78

Trong quá trình sử dụng hóa đơn, việc phát sinh sai sót hoặc không còn nhu cầu sử dụng là điều khó tránh khỏi. Để đảm bảo tính hợp pháp và tránh các rủi ro liên quan đến thuế, việc lập biên bản hủy hóa đơn là cần thiết. Bài viết dưới đây sẽ cung cấp mẫu biên bản hủy hóa đơn điện tử mới nhất theo Thông tư 78/2021/TT-BTC và hướng dẫn chi tiết cách lập biên bản đúng quy định.

Mục lục

- I. Huỷ hoá đơn là gì?

- II. Biên bản huỷ hoá đơn là gì?

- III. Cần lập biên bản huỷ hoá đơn trong trường hợp nào?

- IV. Mẫu biên bản huỷ hoá đơn mới nhất hiện nay

- V. Những lưu ý trong quá trình lập biên bản huỷ hoá đơn

- VI. Cách lập biên bản huỷ hoá đơn qua quy trình 7 bước chuẩn quy định

- VII. FAQ về biên bản huỷ hoá đơn

- 1. Hủy nhầm hóa đơn điện tử có bị phạt không?

- 2. Phân biệt hủy hóa đơn và tiêu hủy hóa đơn

- 3. Hóa đơn đã kê khai thuế có được lập biên bản huỷ không?

- 4. Làm thế nào để thông báo việc hủy hóa đơn với cơ quan thuế?

- 5. Thời hạn lập biên bản huỷ hoá đơn là bao lâu?

- 6. Có phải mọi trường hợp hủy hóa đơn đều cần thành lập hội đồng không?

- 7. Biên bản huỷ hoá đơn có thể lập bằng file điện tử không?

- VIII. Tạm kết

I. Huỷ hoá đơn là gì?

Huỷ hoá đơn là quá trình chính thức xóa bỏ giá trị pháp lý của một hoá đơn đã lập nhưng chưa sử dụng, chưa kê khai thuế hoặc đã phát hiện sai sót không thể điều chỉnh, đảm bảo hoá đơn đó không còn hiệu lực về mặt pháp lý.

II. Biên bản huỷ hoá đơn là gì?

Biên bản huỷ hoá đơn là văn bản ghi nhận sự thoả thuận giữa các bên về việc huỷ hoá đơn, bao gồm đầy đủ thông tin về số hoá đơn, ngày lập, lý do huỷ và xác nhận của các bên liên quan, đảm bảo tuân thủ quy định của pháp luật về hoá đơn điện tử.

III. Cần lập biên bản huỷ hoá đơn trong trường hợp nào?

Biên bản huỷ hoá đơn là văn bản được lập khi hai bên (bên mua và bên bán) thống nhất và chấp nhận hủy một hóa đơn đã phát hành nhưng có sai sót hoặc không còn giá trị sử dụng. Loại văn bản này đóng vai trò như một tài liệu có tính pháp lý, ghi nhận lý do và thoả thuận về việc huỷ hoá đơn, nhằm tránh các tranh chấp hoặc rủi ro về thuế sau này.

Biên bản huỷ hoá đơn được lập trong các trường hợp sau:

- Hoá đơn giấy chưa được sử dụng: Doanh nghiệp không còn nhu cầu sử dụng và quyết định huỷ các hoá đơn chưa được phát hành (Khoản 3, Điều 7, Nghị định 123/2020/NĐ-CP)

- Hoá đơn giấy hoặc điện tử đã phát hành nhưng có sai sót và chưa kê khai thuế: Sai tên, địa chỉ, mã số thuế, số tiền, thuế suất hoặc nội dung thuế (Khoản 1, Điều 19, Nghị định 123/2020/NĐ-CP)

- Hoá đơn lập nhầm hoặc bị lập trùng/thừa: Trong trường hợp này, doanh nghiệp cần lập biên bản để loại bỏ các hoá đơn không hợp lệ.

Biên bản huỷ hoá đơn điện tử được lập trong các trường hợp sau:

- Hoá đơn điện tử đã phát hành nhưng chưa gửi cho người mua: Khi phát hiện ra sai sót trước khi gửi, bên bán cần huỷ hoá đơn đó và lập hoá đơn mới (Khoản 1, Điều 19, Nghị định 123/2020/NĐ-CP).

- Hoá đơn điện tử đã gửi nhưng chưa kê khai thuế: Nếu phát hiện sai sót sau khi đã gửi nhưng trước khi kê khai, doanh nghiệp cần lập biên bản thoả thuận giữa hai bên để huỷ hoá đơn. Sau đó, bên bán mới có thể phát hành hoá đơn mới.

- Hoá đơn điện tử không còn giá trị sử dụng do hết hiệu lực hoặc ngừng hoạt động hệ thống: Trong trường hợp này, bên bán cần phối hợp với cơ quan thuế hoặc đơn vị cung cấp hoá đơn điện tử để huỷ hoá đơn theo đúng quy định.

IV. Mẫu biên bản huỷ hoá đơn mới nhất hiện nay

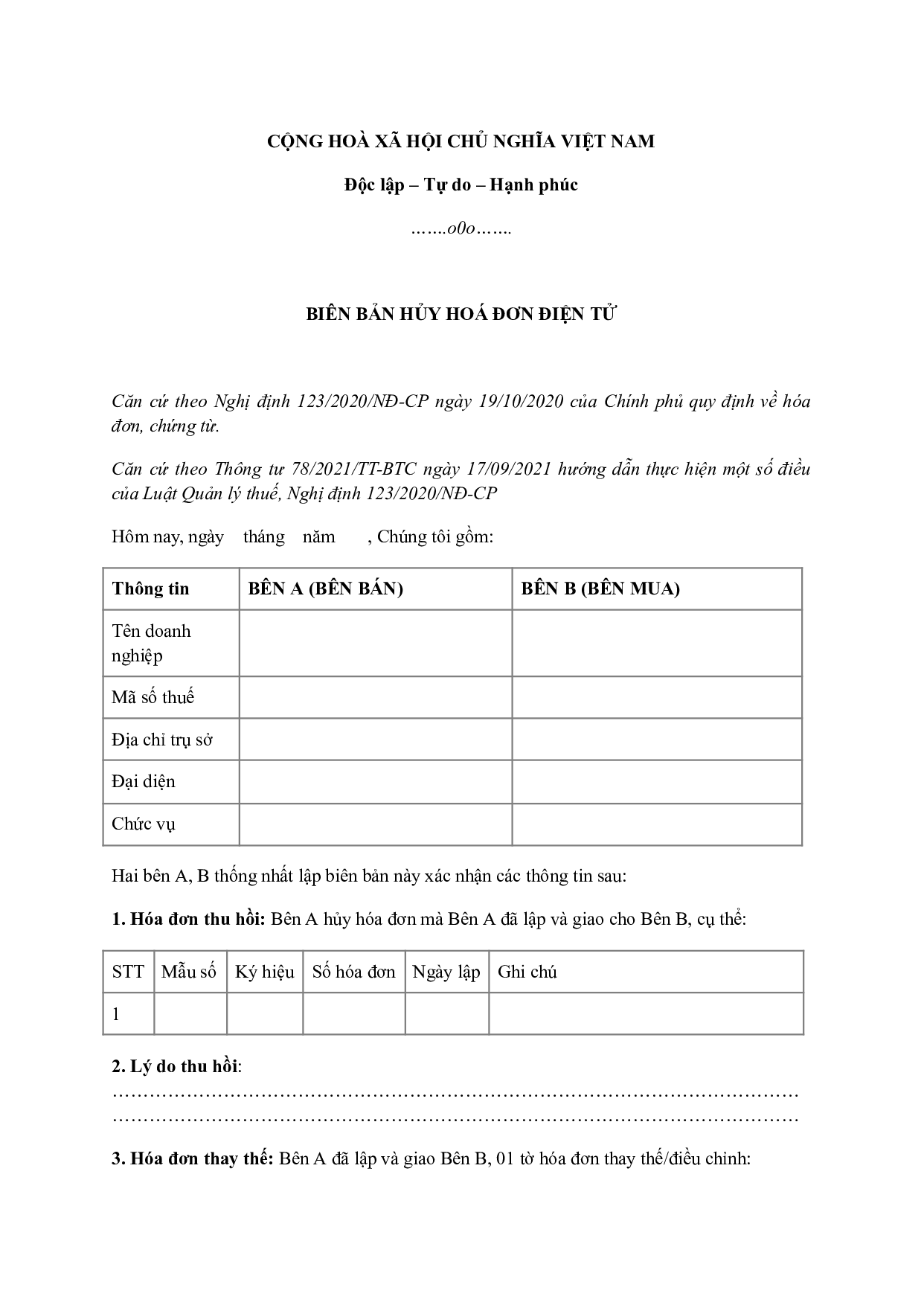

1. Mẫu biên bản huỷ hoá đơn theo thông tư 78

Căn cứ vào Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, biên bản hủy hóa đơn sẽ cần bao gồm đầy đủ các thông tin cơ bản như:

- Tên, mã số thuế, địa chỉ của hai bên.

- Thông tin về hóa đơn cần hủy (số hóa đơn, ký hiệu, ngày phát hành).

- Lý do hủy hóa đơn.

- Chữ ký của đại diện pháp luật hoặc người được ủy quyền.

2. Mẫu biên bản huỷ hoá đơn VAT

Biên bản huỷ hoá đơn VAT là tài liệu được lập khi cần huỷ hoá đơn giá trị gia tăng (VAT) khi đã phát hành nhưng không còn hiệu lực hoặc có sai sót cần xử lý. Văn bản này ghi nhận sự đồng thuận giữa các bên liên quan (thường là bên bán và bên mua), nhằm đảm bảo tính hợp pháp, minh bạch, và tuân thủ các quy định của pháp luật về hoá đơn.

Mẫu biên bản huỷ hoá đơn VAT cũng cần các thông tin chính như:

- Thông tin của các bên liên quan: địa chỉ, mã số thuế, người đại diện,…

- Thông tin về hoá đơn cần huỷ: số hoá đơn, lý do huỷ,…

- Nội dung thỏa thuận giữa các bên

- Chữ ký xác nhận

V. Những lưu ý trong quá trình lập biên bản huỷ hoá đơn

Chính xác và đầy đủ thông tin

- Biên bản cần được lập chi tiết, đúng thông tin về số hoá đơn, ngày phát hành, và lý do huỷ để tránh sai sót trong quá trình kê khai thuế.

Đảm bảo thời hạn xử lý

- Doanh nghiệp cần huỷ hoá đơn và lập biên bản trong thời gian quy định, tránh kéo dài dẫn đến ảnh hưởng đến việc kê khai thuế.

- Đối với hoá đơn bị sai sót, trùng lặp, cần xử lý ngay khi phát hiện để đảm bảo quyền lợi của doanh nghiệp và các bên liên quan.

Chữ ký và con dấu

- Biên bản cần đảm bảo có chữ ký của đại diện bên phát hành hoá đơn. Trong một số trường hợp, biên bản hủy hóa đơn cần sự đồng thuận và chữ ký xác nhận của cả bên mua và bên bán.

>>> Xem thêm: Những điều bạn cần biết về ký số và hoá đơn điện tử

Tuân thủ quy định của pháp luật

- Việc huỷ hoá đơn phải tuân thủ theo các quy định hiện hành như Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, cũng như hướng dẫn cụ thể từ cơ quan thuế.

Quy trình lưu trữ

- Doanh nghiệp cần lưu giữ biên bản huỷ hoá đơn cùng với các tài liệu liên quan (hoá đơn bị huỷ, hồ sơ kèm theo) một cách khoa học để thuận tiện cho việc kiểm tra, đối chiếu khi cần.

Thông báo với cơ quan thuế (nếu cần)

- Với một số trường hợp, đặc biệt là giấy chưa sử dụng, doanh nghiệp sẽ cần thông báo và thực hiện đúng quy trình huỷ hoá đơn theo yêu cầu của cơ quan thuế.

VI. Cách lập biên bản huỷ hoá đơn qua quy trình 7 bước chuẩn quy định

Việc huỷ hoá đơn cần phải được thực hiện theo đúng quy định của pháp luật nhằm đảm bảo tính hợp lệ và tránh các rủi ro pháp lý có thể xảy ra. Dưới đây là quy trình huỷ hoá đơn chuẩn, dựa trên Nghị định 123/2023/NĐ-CP và Thông tư 78/2021/TT-BTC.

Bước 1: Xác định chính xác trường hợp cần huỷ hoá đơn

- Hoá đơn giấy: Lập sai thông tin, bị in lỗi, hoá đơn không còn giá trị sử dụng,…

- Hoá đơn điện từ: Gửi sai thông tin hoặc chưa gửi cho người mua hoặc chưa kê khai thuế,…

Bước 2: Thoả thuận giữa các bên liên quan

- Nếu hoá đơn đã được gửi cho người mua, việc huỷ hoá đơn cần có sự đồng thuận giữa cả bên bán và bên mua.

- Thực hiện lập biên bản huỷ hoá đơn, ghi rõ lý do, thông tin hoá đơn và cam kết của các bên.

Bước 3: Lập biên bản huỷ hoá đơn

- Đảm bảo biên bản được lập với các thông tin, xác nhận chính xác, đầy đủ từ các bên liên quan bao gồm: lý do, cam kết, chữ ký đại diện giữa các bên,…

Bước 4: Hoá đơn theo quy định

- Hoá đơn giấy: Huỷ trực tiếp bằng cách tiêu huỷ hoá đơn không còn giá trị sử dụng, lập biên bản huỷ hoá đơn giấy và lưu trữ theo đúng quy trình.

- Hoá đơn điện tử: Huỷ hoá đơn trên hệ thống phần mềm hoá đơn điện tử, đảm bảo ghi nhận log (lịch sử) của quá trình huỷ để lưu trữ và đối chiếu.

Bước 5: Thông báo cho cơ quan thuế (nếu cần)

- Với hoá đơn giấy chưa sử dụng, doanh nghiệp cần nộp thông báo huỷ hoá đơn cho cơ quan thuế kèm theo biên bản huỷ. Đối với hoá đơn điện từ, doanh nghiệp không cần thông báo nhưng vẫn cần lưu trữ đầy đủ hồ sơ liên quan để phục vụ kiểm tra khi cần.

Bước 6: Lập hoá đơn thay thế

- Nếu giao dịch vẫn diễn ra, bên bán cần lập hoá đơn mới thay thế cho hoá đơn đã bị huỷ. Doanh nghiệp cần lưu ý hoá đơn mới phải được lập theo đúng quy định và kê khai thuế đầy đủ.

Bước 7: Lưu trữ hồ sơ

- Doanh nghiệp cần lưu trữ biên bản huỷ hoá đơn, thông báo huỷ (nếu có), và các tài liệu liên quan trong hồ sơ kế toán ít nhất 10 năm.

Quy trình trên đảm bảo doanh nghiệp huỷ hoá đơn tuân thủ theo đúng pháp luật và tránh các rủi ro trong hoạt động kế toán, thuế hiện hành.

VII. FAQ về biên bản huỷ hoá đơn

1. Hủy nhầm hóa đơn điện tử có bị phạt không?

Nếu huỷ nhầm hoá đơn điện tử không đúng quy định, doanh nghiệp, cá nhân có thể bị xử phạt hành chính. Theo Điều 26 Nghị định 125/2020/NĐ-CP, hành vi làm mất, cháy, hỏng hoá đơn chưa phát hành hoặc hoá đơn đã phát hành nhưng chưa giao cho người mua có thể bị phạt từ 4.000.000 đến 8.000.000 đồng.

Nếu việc huỷ nhầm gây ảnh hưởng kê khai thuế, doanh nghiệp có thể bị xử phạt bổ sung do hành vi khai sai hoặc thiếu theo Điều 16 Nghị định 125/2020/NĐ-CP.

2. Phân biệt hủy hóa đơn và tiêu hủy hóa đơn

- Huỷ hoá đơn: Căn cứ theo Điều 7 Nghị định 123/2020/NĐ-CP, huỷ hoá đơn (điện tử hoặc giấy) không còn giá trị sử dụng. Huỷ hoá đơn thường áp dụng đối với các hoá đơn bị sai thông tin, không sử dụng nữa, và thực hiện kèm theo biên bản huỷ hoá đơn.

- Tiêu huỷ hoá đơn: Theo Điều 11 Thông tư 39/2014/TT-BTC, tiêu huỷ hoá đơn là việc xử lý hoá đơn giấy chưa sử dụng hoặc hoá đơn sai thông qua việc tiêu huỷ vật lý (xé, đốt, nghiền nát,…). Hành động này cần phải đảm bảo hóa đơn không thể phục hồi nhằm mục đích sử dụng lại.

3. Hóa đơn đã kê khai thuế có được lập biên bản huỷ không?

Hoá đơn đã kê khai thuế không được huỷ mà chỉ có thể điều chỉnh hoặc thay thế. Theo Điều 19 Thông tư 78/2021/TT-BTC, hóa đơn điện tử đã kê khai sai phải được điều chỉnh bằng hóa đơn mới hoặc lập hoá đơn thay thế, không áp dụng việc huỷ.

4. Làm thế nào để thông báo việc hủy hóa đơn với cơ quan thuế?

Để thực hiện thông báo huỷ hoá đơn với cơ quan thuế, doanh nghiệp cần thực hiện thông qua các bước bao gồm:

- Lập biên bản huỷ hoá đơn (áp dụng cho hoá đơn giấy chưa sử dụng hoặc bị sai).

- Gửi thông báo huỷ hoá đơn (Mẫu TB03/AC) đến cơ quan thuế thông qua hệ thống kê khai thuế điện tử (Căn cứ theo Điều 29, Nghị định 123/2020/NĐ-CP).

5. Thời hạn lập biên bản huỷ hoá đơn là bao lâu?

Căn cứ theo Điều 7 và Điều 11 Nghị định 123/2020/NĐ-CP, thời hạn lập biên bản huỷ hoá đơn phụ thuộc vào từng loại hoá đơn:

- Đối với hoá đơn giấy chưa sử dụng: Doanh nghiệp huỷ trong vòng 30 ngày kể từ ngày thông báo với cơ quan thuế

- Đối với hoá đơn điện tử: Phải được lập biên bản ngay khi phát hiện ra lỗi và thực hiện huỷ theo quy trình

6. Có phải mọi trường hợp hủy hóa đơn đều cần thành lập hội đồng không?

Dựa trên Điều 29, Nghị định 123/2020/NĐ-CP, Không phải mọi trường hợp huỷ hoá đơn đều cần thành lập hội đồng.

- Với hoá đơn chưa sử dụng và cần huỷ số lượng lợn, cần thành lập hội đồng để giám sát tiêu huỷ.

- Với hoá đơn điện tử: Không cần thành lập hội đồng mà thực hiện theo quy trình của phần mềm, đơn vị phát hành hoá đơn

7. Biên bản huỷ hoá đơn có thể lập bằng file điện tử không?

Biên bản huỷ hoá đơn có thể lập bằng file điện tử để thuận tiện trong quá trình giao dịch và lưu trữ, nhưng doanh nghiệp cần đảm bảo biên bản đã có đầy đủ chữ ký điện tử hợp pháp giữa các bên liên quan. Điều này phù hợp với quy định về quản lý chứng từ điện tử tại Nghị định 123/2020/NĐ-CP và Nghị định 119/2018/NĐ-CP.

VIII. Tạm kết

Việc lập biên bản hủy hóa đơn đúng quy định không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tránh được các rủi ro về thuế và tài chính. Hy vọng mẫu biên bản và hướng dẫn chi tiết trong bài viết đã cung cấp cho bạn những thông tin hữu ích. Nếu cần hỗ trợ thêm về quản lý hóa đơn điện tử hoặc các vấn đề liên quan, đừng ngần ngại liên hệ với đội ngũ chuyên gia của 1Office để được tư vấn kịp thời.