Mẫu bảng cân đối số phát sinh phổ biến, áp dụng đa lĩnh vực

Bảng cân đối số phát sinh sẽ giúp bạn kiểm soát dòng tiền và tình hình tài chính một cách hiệu quả. Dù bạn có đang là CEO, chủ doanh nghiệp, trưởng phòng kế toán, kế toán viên hay sinh viên đang học về tài chính, việc hiểu rõ và sử dụng bảng cân đối này. Trong bài viết này, 1Office sẽ chia sẻ với bạn những thông tin cơ bản về bảng cân đối phát sinh, các mẫu phổ biến, nguyên tắc lập bảng, và những lưu ý quan trọng khi sử dụng.

Mục lục

1. Bảng cân đối số phát sinh là gì?

Bảng cân đối số phát sinh (hay còn gọi là bảng cân đối tài khoản) là một báo cáo tổng hợp các nghiệp vụ kinh tế phát sinh trong một kỳ kế toán.

Bảng này thể hiện số dư đầu kỳ, số phát sinh trong kỳ, và số dư cuối kỳ của các tài khoản. Nhờ đó, bạn có thể nắm được tình hình biến động của từng tài khoản, từ tiền mặt, hàng tồn kho đến các khoản nợ phải trả.

Bảng cân đối phát sinh không chỉ giúp kiểm tra tính chính xác của số liệu mà còn là cơ sở để lập các báo cáo tài chính khác như bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh.

2. Các mẫu bảng cân đối phát sinh phổ biến

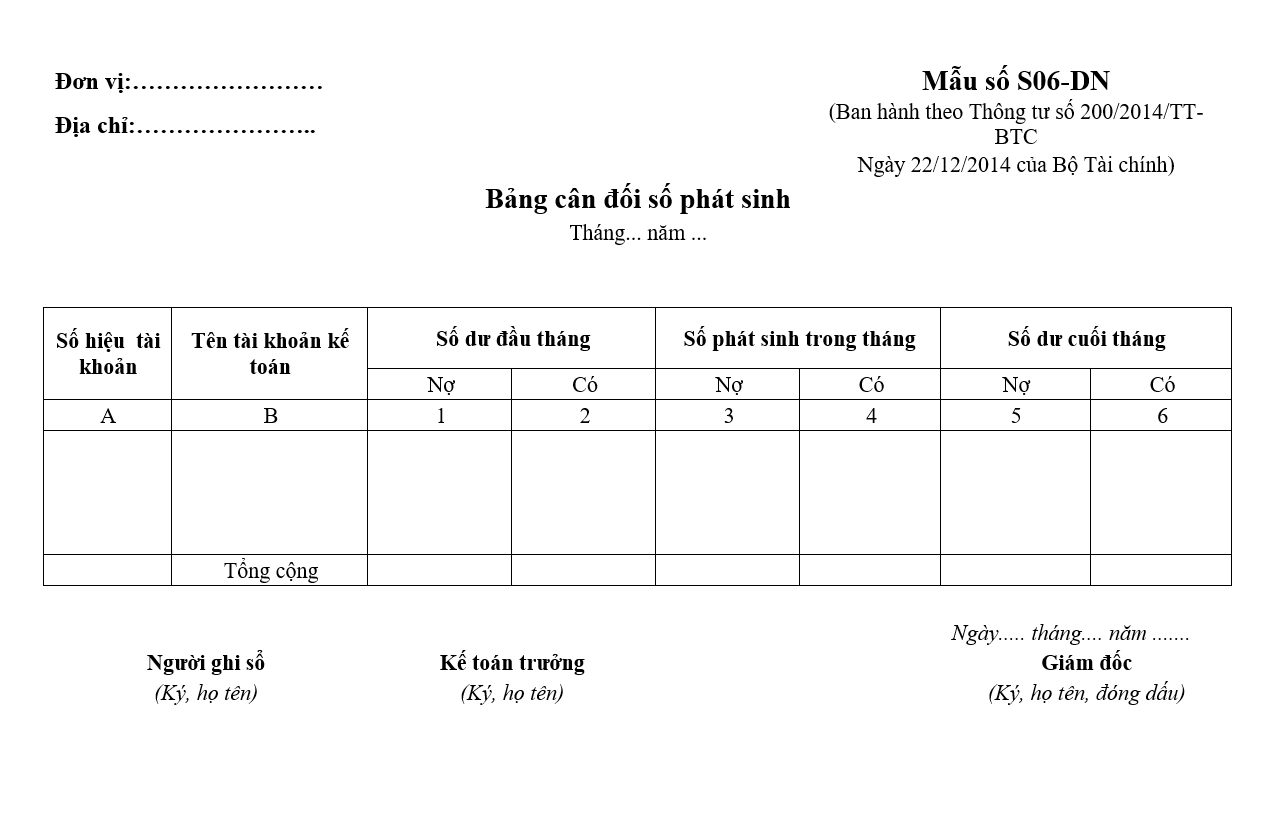

2.1. Mẫu bảng cân đối số phát sinh theo thông tư 200

Tải miễn phí Mẫu bảng cân đối số phát sinh theo thông tư 200

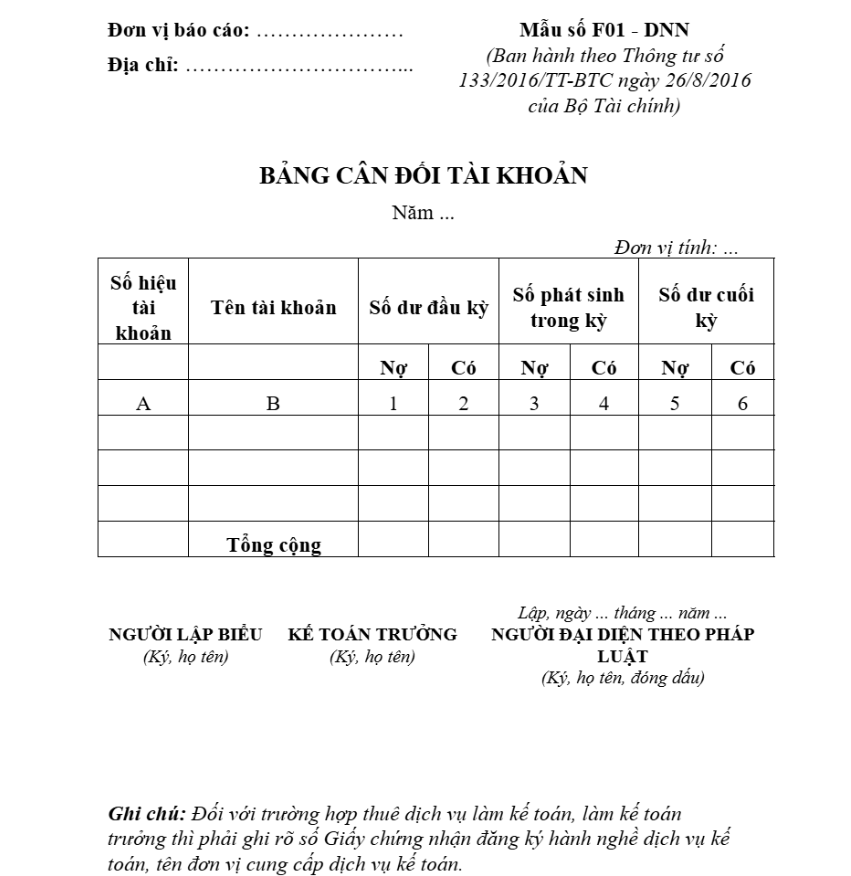

2.2. Mẫu bảng cân đối số phát sinh theo thông tư 133

Tải miễn phí Mẫu bảng cân đối số phát sinh theo thông tư 133

3. Bảng cân đối số phát sinh bao gồm những nội dung gì?

Bảng cân đối phát sinh có 8 cột, cụ thể như sau:

- Cột 1 – Số hiệu tài khoản: Cột này dùng để ghi số hiệu của các tài khoản cấp 1 (hoặc cả cấp 1 và cấp 2) mà doanh nghiệp sử dụng trong năm để báo cáo.

- Cột 2 – Tên tài khoản: Cột này ghi tên của từng tài khoản theo thứ tự loại tài khoản mà doanh nghiệp đang sử dụng.

- Cột 3 và Cột 4 – Số dư đầu năm: Hai cột này thể hiện số dư nợ và số dư có đầu năm của mỗi tài khoản. Các dữ liệu này được lấy từ nhật ký sổ cái hoặc sổ cái, hoặc có thể tham khảo từ dữ liệu ở cột 7 và 8 của bảng cân đối phát sinh năm trước.

- Cột 5 và Cột 6 – Số phát sinh trong năm: Các số liệu này được ghi từ tổng số phát sinh bên nợ và bên có của từng tài khoản theo nhật ký sổ cái hoặc sổ cái trong năm báo cáo.

- Cột 7 và Cột 8 – Số dư cuối năm: Hai cột này phản ánh số dư nợ và số dư có cuối năm của từng tài khoản trong năm báo cáo. Số liệu ở cột 7 và 8 được tính theo công thức sau:

Số dư cuối năm = Số dư đầu năm + Số phát sinh tăng – Số phát sinh giảm.

4. Các nguyên tắc lập Bảng cân đối số phát sinh

Cân đối giữa Nợ và Có:

- Tổng phát sinh bên Nợ phải bằng tổng phát sinh bên Có trên bảng cân đối phát sinh.

Khớp dữ liệu giữa bảng cân đối phát sinh và nhật ký chung:

- Tổng phát sinh bên Nợ trên bảng cân đối phát sinh phải khớp với tổng phát sinh bên Nợ trong nhật ký chung.

- Tổng phát sinh bên Có trên bảng cân đối phát sinh phải khớp với tổng phát sinh bên Có trong nhật ký chung.

Quy định về số dư tài khoản:

- Tài khoản loại 1 và loại 2 không được có số dư bên Có, trừ một số tài khoản đặc biệt như: tài khoản 159, 131, 214, v.v.

- Tài khoản loại 3 và loại 4 không được có số dư bên Nợ, trừ các tài khoản như: tài khoản 331, 3331, 421, v.v.

- Các tài khoản loại 5 đến loại 9 không có số dư vào cuối kỳ.

Các tài khoản cần khớp với báo cáo:

- Tài khoản 112 cần phải khớp với sổ phụ ngân hàng.

- Tài khoản 133 và 3331 phải khớp với các chỉ tiêu trên tờ khai thuế.

- Tài khoản 156 phải khớp với tổng cộng trong báo cáo nhập xuất tồn kho.

- Tài khoản 142 và 242 phải khớp với tổng cộng trên bảng phân bổ 142, 242.

- Tài khoản 211 và 214 phải khớp với tổng cộng trên bảng khấu hao 211.

5. Vai trò của bảng cân đối số phát sinh trong doanh nghiệp

Bảng cân đối số phát sinh là một công cụ kế toán quan trọng, giúp doanh nghiệp theo dõi chi tiết các khoản phát sinh trong kỳ và đánh giá tình hình tài chính một cách chính xác. Vai trò của bảng cân đối số phát sinh trong doanh nghiệp có thể được phân tích qua các điểm sau:

-

Theo dõi phát sinh nợ và có: Bảng cân đối cho phép kế toán nắm rõ số dư nợ và số dư có của từng tài khoản, từ đó kiểm soát dòng tiền và các khoản chi tiêu.

-

Hỗ trợ lập báo cáo tài chính: Bảng cân đối số phát sinh là cơ sở để lập các báo cáo tài chính như bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ.

-

Quản lý công nợ: Nhờ bảng cân đối, doanh nghiệp có thể theo dõi công nợ phải thu, phải trả, từ đó tránh rủi ro thanh toán chậm hoặc mất khả năng thu hồi.

-

Đánh giá hiệu quả hoạt động kinh doanh: Các chỉ số tổng hợp từ bảng cân đối giúp lãnh đạo nhìn nhận rõ hiệu quả sản xuất, kinh doanh, mức độ sinh lời, từ đó ra quyết định chiến lược chính xác.

-

Phát hiện sai sót và gian lận: Bảng cân đối số phát sinh giúp kế toán dễ dàng so sánh, đối chiếu dữ liệu, phát hiện sai lệch hoặc các khoản mục bất thường, nâng cao độ tin cậy của thông tin tài chính.

Như vậy, bảng cân đối số phát sinh không chỉ là công cụ kế toán mà còn là công cụ quản lý quan trọng giúp doanh nghiệp vận hành minh bạch, hiệu quả và bền vững.

6. Phân loại bảng cân đối số phát sinh theo lĩnh vực

Bảng cân đối số phát sinh được áp dụng khác nhau tùy thuộc vào đặc thù hoạt động của từng loại hình doanh nghiệp. Việc phân loại rõ ràng giúp kế toán và lãnh đạo doanh nghiệp quản lý số liệu chính xác, phục vụ mục tiêu tài chính và chiến lược kinh doanh.

6.1 Doanh nghiệp sản xuất

-

Tập trung vào nguyên vật liệu, chi phí sản xuất và hàng tồn kho.

-

Các tài khoản quan trọng thường gồm: nguyên vật liệu, chi phí nhân công trực tiếp, chi phí sản xuất chung, thành phẩm tồn kho.

-

Bảng cân đối giúp doanh nghiệp theo dõi chi phí sản xuất, tính giá thành sản phẩm, từ đó tối ưu hóa quy trình sản xuất và kiểm soát tồn kho.

6.2 Doanh nghiệp thương mại

-

Chú trọng vào doanh thu bán hàng, chi phí mua hàng và công nợ khách hàng.

-

Các tài khoản thường gặp: hàng hóa, chi phí vận chuyển, chi phí bán hàng, công nợ phải thu, công nợ phải trả.

-

Bảng cân đối giúp doanh nghiệp quản lý hàng tồn kho, giám sát doanh thu và công nợ, đảm bảo hoạt động kinh doanh trơn tru và tối ưu dòng tiền.

6.3 Doanh nghiệp dịch vụ

-

Tập trung vào chi phí dịch vụ, doanh thu hợp đồng và công nợ phải thu.

-

Các tài khoản quan trọng: chi phí nhân công, chi phí vật tư, chi phí dịch vụ thuê ngoài, doanh thu cung cấp dịch vụ, công nợ khách hàng.

-

Bảng cân đối giúp theo dõi tình hình thanh toán hợp đồng, đo lường lợi nhuận dịch vụ, từ đó nâng cao hiệu quả hoạt động kinh doanh.

6.4 Doanh nghiệp phi lợi nhuận

-

Nhấn mạnh việc theo dõi nguồn vốn, quỹ tài trợ và chi phí hoạt động.

-

Các tài khoản quan trọng: vốn tài trợ, quỹ đóng góp, chi phí hoạt động, chi phí dự án, công nợ phải thu/ phải trả.

-

Bảng cân đối giúp tổ chức phi lợi nhuận quản lý nguồn lực hiệu quả, đảm bảo minh bạch tài chính và tối ưu hóa việc sử dụng ngân sách cho mục tiêu phi lợi nhuận.

Kết luận

Bảng cân đối số phát sinh đóng vai trò quan trọng trong việc kiểm soát và theo dõi tình hình tài chính của doanh nghiệp. Nó không chỉ giúp các nhà quản lý, kế toán viên nắm bắt sự thay đổi của từng tài khoản mà còn là cơ sở vững chắc để lập các báo cáo tài chính khác như bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh. Việc hiểu và sử dụng đúng bảng cân đối phát sinh sẽ giúp bạn đảm bảo tính chính xác trong công tác ghi chép kế toán, từ đó hỗ trợ việc ra quyết định tài chính hiệu quả cho doanh nghiệp.