4+ Mẫu biên bản kiểm kê tài sản chuẩn theo thông tư [Mới nhất 2026]

Biên bản kiểm kê tài sản dùng để ghi chép lại toàn bộ quá trình kiểm kê tài sản của một doanh nghiệp. Văn bản này có giá trị pháp lý cao được sử dụng để làm căn cứ xác định giá trị tài sản, giải quyết các tranh chấp và khiếu nại liên quan đến tài sản. Trong bài viết này, hãy cùng 1Office tìm hiểu nội dung, các file mẫu và lưu ý khi xây dựng biên bản kiểm kê tài sản doanh nghiệp. Hãy theo dõi ngay nhé!

Mục lục

- 1. Biên bản kiểm kê tài sản là gì?

- 2. Khi nào cần sử dụng biên bản kiểm kê tài sản?

- 3. Nội dung cơ bản của một mẫu biên bản kiểm kê

- 4. Các mẫu biên bản kiểm kê tài sản theo Quy định

- 5. Hướng dẫn cách điền biên bản kiểm kê tài sản

- 6. Một số lưu ý khi sử dụng biên bản kiểm kê tài sản

- 7. Trách nhiệm của ban kiểm kê và lãnh đạo trong quá trình kiểm kê

- 8. Những lỗi thường gặp khi lập biên bản kiểm kê và cách khắc phục

- 9. Giải pháp quản lý tài sản doanh nghiệp thuộc top Việt Nam

- 10. Câu Hỏi Thường Gặp Về Biên Bản Kiểm Kê Tài Sản

1. Biên bản kiểm kê tài sản là gì?

Biên bản kiểm kê tài sản là văn bản hành chính được lập nhằm ghi nhận, kiểm tra và đối chiếu toàn bộ tài sản của cá nhân, tổ chức hoặc doanh nghiệp tại một thời điểm nhất định. Tài liệu này phản ánh số lượng, hiện trạng và giá trị thực tế của tài sản, đồng thời làm căn cứ để so sánh với dữ liệu trên sổ sách kế toán.

Biên bản kiểm kê tài sản dùng để làm gì?

Biên bản kiểm kê tài sản được sử dụng với nhiều mục đích quan trọng, gồm:

- Xác định số lượng tài sản thực tế: Bao gồm các loại tài sản như máy móc, thiết bị, công cụ dụng cụ, hàng tồn kho, tài sản cố định…

- Đối chiếu với sổ sách kế toán: Nhằm kiểm tra xem số liệu thực tế có khớp với dữ liệu đã ghi nhận hay không, từ đó phát hiện chênh lệch, thiếu hụt hoặc thất thoát.

- Xác định nguyên nhân thừa, thiếu tài sản: Giúp doanh nghiệp làm rõ lý do phát sinh chênh lệch để có hướng xử lý phù hợp.

- Ghi nhận tình trạng tài sản: Đánh giá cụ thể tình trạng của từng tài sản như còn sử dụng tốt, bị hư hỏng, khó sử dụng hoặc cần thanh lý.

- Làm căn cứ xử lý tài chính, kế toán: Phục vụ cho việc bổ sung hồ sơ, điều chỉnh số liệu, hạch toán kế toán và lập báo cáo cho cơ quan kiểm toán hoặc cơ quan thuế.

- Phục vụ công tác quyết toán hoặc bàn giao tài sản: Thường được sử dụng vào cuối năm tài chính hoặc khi có nhu cầu chuyển giao, sắp xếp lại tài sản trong nội bộ doanh nghiệp.

2. Khi nào cần sử dụng biên bản kiểm kê tài sản?

Biên bản kiểm kê tài sản cần được lập khi doanh nghiệp thực hiện rà soát, đối chiếu số lượng và giá trị tài sản thực tế với sổ sách kế toán tại các thời điểm định kỳ hoặc khi phát sinh những biến động lớn về cấu trúc và quyền sở hữu.

Cụ thể, theo quy định pháp lý, các đơn vị cần thực hiện nghiệp vụ này trong những trường hợp sau:

Căn cứ theo Điều 40 Luật Kế toán 2015, doanh nghiệp cần tiến hành kiểm kê tài sản.

- Cuối mỗi kỳ kế toán năm.

- Các đơn vị kế toán trải qua các biến động như chia, tách, hợp nhất, sáp nhập, giải thể, chấm dứt hoạt động, phá sản hoặc bán hoặc cho thuê tài sản.

- Các đơn vị kế toán thay đổi loại hình hoặc hình thức sở hữu.

- Doanh nghiệp chịu ảnh hưởng của các sự kiện bất thường như hỏa hoạn, lũ lụt và thiệt hại khác.

- Doanh nghiệp cần đánh giá lại tài sản theo quyết định của cơ quan nhà nước có thẩm quyền.

- Các tình huống khác theo quy định của pháp luật hiện hành.

3. Nội dung cơ bản của một mẫu biên bản kiểm kê

Kiểm kê tài sản là quá trình kiểm tra và đánh giá chi tiết về tất cả các tài sản mà doanh nghiệp sở hữu trong khoảng thời gian cụ thể để đối chiếu với sổ kế toán. Nội dung của một biên bản kiểm kê tài sản bao gồm các thông tin sau:

Thông tin về đơn vị kiểm kê và đơn vị được kiểm kê:

- Tên đơn vị kiểm kê: ghi tên đầy đủ của đơn vị được giao nhiệm vụ kiểm kê tài sản.

- Tên đơn vị được kiểm kê: ghi tên đầy đủ của đơn vị có tài sản được kiểm kê.

- Địa chỉ của đơn vị kiểm kê và đơn vị được kiểm kê: ghi địa chỉ cụ thể của từng đơn vị.

- Ngày, tháng, năm kiểm kê: ghi ngày, tháng, năm thực hiện kiểm kê tài sản.

Danh mục tài sản được kiểm kê:

- Mã tài sản: ghi mã tài sản theo quy định của đơn vị.

- Tên tài sản: ghi tên đầy đủ của tài sản được kiểm kê.

- Số lượng: ghi số lượng tài sản thực tế.

- Nguyên giá: ghi nguyên giá của tài sản theo sổ kế toán.

- Giá trị còn lại: ghi giá trị còn lại của tài sản theo sổ kế toán.

Kết quả kiểm kê tài sản:

- Số lượng tài sản thực tế: ghi số lượng tài sản thực tế được kiểm kê.

- Giá trị tài sản thực tế: ghi giá trị tài sản thực tế được kiểm kê.

- Chênh lệch giữa số lượng và giá trị tài sản thực tế so với số liệu kế toán: ghi chênh lệch giữa số lượng và giá trị tài sản thực tế so với số liệu kế toán.

Chữ ký của các thành viên ban kiểm kê, kế toán trưởng và giám đốc doanh nghiệp:

- Sau khi kiểm kê xong, ban kiểm kê cần ký tên xác nhận vào biên bản kiểm kê tài sản. Kế toán trưởng và giám đốc doanh nghiệp cũng cần ký tên xác nhận để làm căn cứ cho việc ghi sổ kế toán.

4. Các mẫu biên bản kiểm kê tài sản theo Quy định

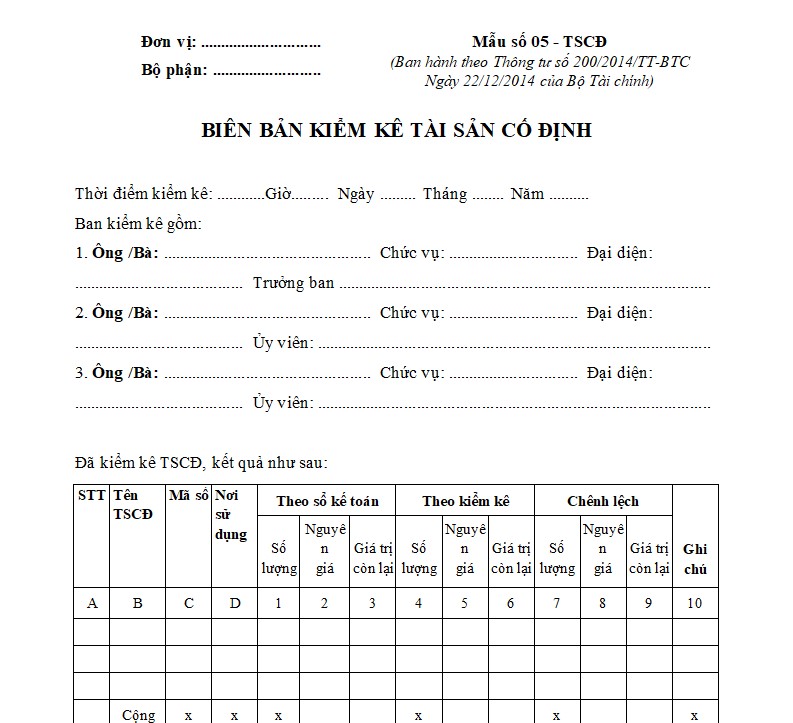

4.1. Mẫu biên bản kiểm kê tài sản cố định theo Thông tư 200

Mẫu biên bản kiểm kê tài sản cố định này được ban hành kèm theo Thông tư 200/2014/TT-BTC, áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Mẫu biên bản này được sử dụng để ghi chép lại toàn bộ quá trình kiểm kê tài sản cố định của một đơn vị.

Tải ngay: [1OFFICE] Biên bản kiểm kê tài sản cố định theo Thông tư 200.docx

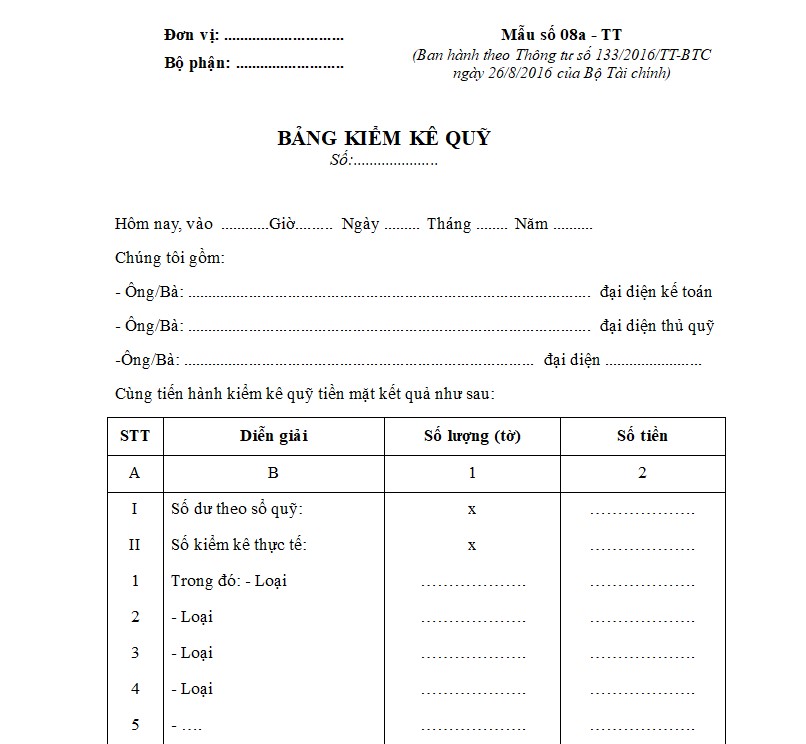

4.2. Mẫu biên bản kiểm kê quỹ tiền mặt theo Thông tư 133

Biên bản kiểm kê quỹ tiền mặt này là văn bản được ban hành kèm theo Thông tư 133/2016/TT-BTC, áp dụng đối với các doanh nghiệp áp dụng chế độ kế toán theo Thông tư 133. Mẫu biên bản này được sử dụng để ghi chép lại toàn bộ quá trình kiểm kê quỹ tiền mặt của một đơn vị.

Tải ngay: [1OFFICE] Biên bản kiểm kê quỹ tiền mặt theo Thông tư 133.docx

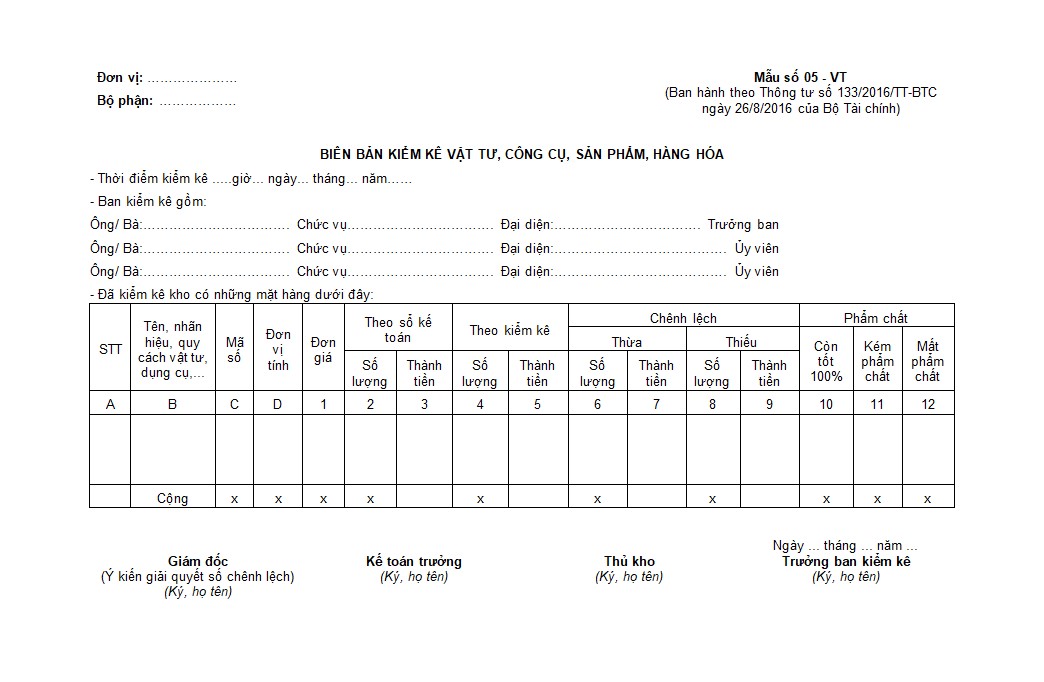

4.3. Mẫu biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa

Mẫu biên bản này được quy định trong Thông tư 133/2016/TT-BTC – chế độ kế toán áp dụng cho doanh nghiệp nhỏ và vừa. Mục đích chính là ghi nhận và đối chiếu số lượng vật tư, công cụ, sản phẩm, hàng hóa thực tế tại kho so với số liệu trên sổ sách kế toán.

Tải ngay: [1OFFICE] Biên bản kiểm kê tài sản vật tư hàng hóa.docx

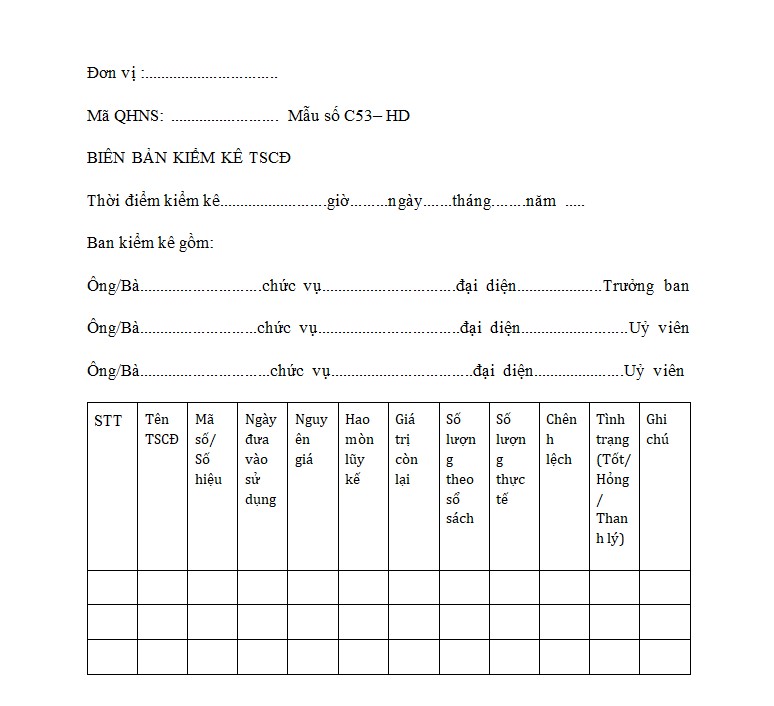

4.4 Mẫu biên bản kiểm kê tài sản cố định

Mẫu Biên bản kiểm kê Tài sản cố định (TSCĐ) là mẫu văn bản dùng để ghi nhận kết quả kiểm tra, đối chiếu và xác minh tài sản cố định của doanh nghiệp tại một thời điểm nhất định. Đây là tài liệu quan trọng trong kế toán, quản trị doanh nghiệp và kiểm toán.

Tải ngay: [1OFFICE] Biên bản kiểm kê tài sản cố định.docx

5. Hướng dẫn cách điền biên bản kiểm kê tài sản

Hướng dẫn kế toán viên về cách điền biên bản kiểm kê tài sản cố định như sau:

- Góc trên bên trái của Biên bản kiểm kê tài sản cố định cần ghi rõ tên đơn vị (hoặc đóng dấu đơn vị) và bộ phận sử dụng.

- Dòng “Theo sổ kế toán” cần dựa trên số liệu từ sổ kế toán tài sản cố định và phải ghi cả ba chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 1, 2, 3.

- Dòng “Theo kiểm kê” phải dựa trên kết quả kiểm kê thực tế để ghi chi tiết về từng đối tượng tài sản cố định, cũng phải ghi cả ba chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 4, 5, 6.

- Dòng “Chênh lệch” cần ghi số chênh lệch thừa hoặc thiếu dựa trên ba chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 7, 8, 9.

1Office – Tự hào là phần mềm quản lý tài sản được hơn 8.000+ doanh nghiệp tin dùng hiện nay. Nhận bản demo sử dụng tính năng miễn phí!

Nhận bản demo tính năng miễn phí

6. Một số lưu ý khi sử dụng biên bản kiểm kê tài sản

Khi điền biên bản kiểm kê tài sản, doanh nghiệp cần tuân theo các lưu ý quan trọng sau đây để đảm bảo tính chính xác và minh bạch trong quá trình kiểm kê:

Ghi thông tin tài sản đầy đủ và rõ ràng: Đảm bảo rằng tất cả các thông tin trên biên bản được ghi đầy đủ và rõ ràng. Thông tin về tài sản bao gồm tên, số lượng, đơn vị tính, giá trị, và tình trạng cần được trình bày một cách chi tiết.

Kiểm kê chính xác và khách quan: Quá trình kiểm kê tài sản cần phải diễn ra một cách chính xác và khách quan. Người kiểm kê cần xác định số lượng và giá trị tài sản dựa trên sự quan sát trực tiếp và sự đo lường chính xác.

Xác nhận chênh lệch thực tế so với sổ sách: Nếu có sự chênh lệch giữa số lượng hoặc giá trị tài sản thực tế và số liệu trong sổ sách kế toán, cần ghi chú rõ ràng về sự chênh lệch này. Điều này giúp xác định nguyên nhân của sự chênh lệch và có kế hoạch để điều chỉnh.

Ghi chú về tình trạng tài sản: Nếu có bất kỳ tài sản nào có tình trạng không bình thường hoặc cần bảo trì/sửa chữa, cần ghi chép rõ ràng về điều này trong biên bản.

7. Trách nhiệm của ban kiểm kê và lãnh đạo trong quá trình kiểm kê

Ban kiểm kê được xem là “người trực tiếp cầm cân nảy mực”, đảm bảo quá trình kiểm kê diễn ra khách quan, đúng số liệu. Họ chịu trách nhiệm thu thập dữ liệu thực tế, đối chiếu với sổ sách và phản ánh trung thực kết quả kiểm kê. Nói cách khác, ban kiểm kê chính là cầu nối giữa hiện trạng tài sản ngoài thực tế và con số trên sổ kế toán.

Trách nhiệm của Ban kiểm kê:

- Lập kế hoạch kiểm kê: Ban kiểm kê có trách nhiệm lên lịch, xác định phạm vi và đối tượng cần kiểm kê, thông báo cho các bộ phận liên quan.

- Thực hiện kiểm kê thực tế: Trực tiếp đo đếm, kiểm tra số lượng, tình trạng tài sản, vật tư, công cụ, hàng hóa; đối chiếu với số liệu sổ sách kế toán.

- Ghi chép trung thực: Mọi số liệu phải được ghi nhận chính xác, không sửa chữa, không bỏ sót. Nếu có chênh lệch, phải nêu rõ nguyên nhân.

- Đề xuất xử lý: Đưa ra kiến nghị về xử lý tài sản thừa, thiếu, hư hỏng hoặc mất mát; đề xuất biện pháp quản lý tốt hơn.

- Chịu trách nhiệm trước pháp luật: Ban kiểm kê chịu trách nhiệm về độ chính xác, khách quan của số liệu đã ghi trong biên bản.

Nếu ban kiểm kê lo “công việc hiện trường”, thì lãnh đạo chính là “người cầm trịch”. Lãnh đạo có vai trò định hướng, giám sát và đưa ra quyết định cuối cùng dựa trên kết quả kiểm kê. Họ đảm bảo toàn bộ quá trình đúng pháp luật, đúng thông tư và phục vụ lợi ích chung của doanh nghiệp.

Trách nhiệm của Lãnh đạo đơn vị:

- Chỉ đạo và giám sát: Lãnh đạo doanh nghiệp ban hành quyết định thành lập ban kiểm kê, phân công nhiệm vụ cho từng thành viên.

- Đảm bảo tính minh bạch: Yêu cầu kiểm kê đúng mẫu theo thông tư (200/2014, 133/2016), không tự ý thay đổi hoặc lược bỏ nội dung.

- Xem xét và phê duyệt: Sau khi hoàn thành, lãnh đạo phải đọc, rà soát và ký xác nhận biên bản kiểm kê, đóng dấu để đảm bảo giá trị pháp lý.

- Xử lý kết quả kiểm kê: Dựa trên kiến nghị của ban kiểm kê, lãnh đạo đưa ra quyết định xử lý chênh lệch (ghi tăng, ghi giảm tài sản, quy trách nhiệm bồi thường nếu có).

- Chịu trách nhiệm cuối cùng: Lãnh đạo là người chịu trách nhiệm trước pháp luật, cơ quan kiểm toán và cổ đông về số liệu kiểm kê đã được phê duyệt.

Việc quy định rõ trách nhiệm giúp:

- Tăng tính minh bạch trong quản trị tài chính.

- Giảm rủi ro gian lận hoặc sai lệch số liệu.

- Đảm bảo biên bản kiểm kê trở thành cơ sở pháp lý vững chắc khi lập báo cáo tài chính, phục vụ kiểm toán hoặc thanh tra.

8. Những lỗi thường gặp khi lập biên bản kiểm kê và cách khắc phục

Trong quá trình lập biên bản kiểm kê tài sản, dù đã có mẫu biểu quy định rõ ràng nhưng doanh nghiệp vẫn dễ gặp nhiều sai sót. Những lỗi này có thể xuất phát từ sự thiếu sót khi ghi chép, từ việc tổ chức kiểm kê chưa chặt chẽ, hoặc từ việc áp dụng sai quy định pháp lý. Điểm quan trọng là mỗi lỗi đều có cách khắc phục nếu doanh nghiệp nắm rõ và thực hiện đúng quy trình.

Ghi thiếu hoặc sai thông tin cơ bản:

- Lỗi thường gặp: Bỏ sót tên đơn vị, bộ phận, ngày tháng hoặc không ghi rõ thời gian kiểm kê.

- Hậu quả: Biên bản mất tính pháp lý, khó đối chiếu khi cần.

- Cách khắc phục: Luôn kiểm tra checklist thông tin bắt buộc (tên đơn vị, thời gian, địa điểm, thành phần ban kiểm kê) trước khi ký.

Không đầy đủ thành phần ký xác nhận:

- Lỗi thường gặp: Thiếu chữ ký của thủ kho, kế toán hoặc lãnh đạo.

- Hậu quả: Biên bản không hợp lệ, không có giá trị pháp lý khi kiểm toán.

- Cách khắc phục: Đảm bảo có đủ chữ ký của tất cả thành viên ban kiểm kê và lãnh đạo đơn vị trước khi lưu hồ sơ.

Ghi số liệu không khớp thực tế:

- Lỗi thường gặp: Số liệu theo sổ sách và thực tế không được đối chiếu kỹ, hoặc ghi nhầm đơn vị tính.

- Hậu quả: Dẫn đến sai lệch báo cáo tài chính, gây rủi ro thanh tra.

- Cách khắc phục: Kiểm kê ít nhất 2 lần, có đối chiếu chéo, quy định rõ đơn vị tính trong bảng kiểm kê.

Không nêu nguyên nhân chênh lệch:

- Lỗi thường gặp: Chỉ ghi số liệu chênh lệch mà không giải trình lý do (mất mát, hư hỏng, nhầm lẫn).

- Hậu quả: Gây nghi ngờ gian lận, khó xử lý kế toán.

- Cách khắc phục: Luôn bổ sung cột “Nguyên nhân” và ghi rõ kiến nghị xử lý.

Không tuân thủ mẫu biểu theo thông tư:

- Lỗi thường gặp: Tự chế mẫu, bỏ bớt cột thông tin so với quy định.

- Hậu quả: Biên bản không hợp lệ, không được chấp nhận khi kiểm toán.

- Cách khắc phục: Sử dụng đúng mẫu theo Thông tư 200/2014 hoặc 133/2016, chỉ bổ sung thêm cột phụ lục nếu cần.

Thiếu phụ lục chi tiết kèm theo:

- Lỗi thường gặp: Với kho có hàng nghìn mặt hàng nhưng chỉ lập biên bản tổng, không có phụ lục chi tiết.

- Hậu quả: Không đủ bằng chứng pháp lý, khó đối chiếu.

- Cách khắc phục: Lập phụ lục chi tiết kèm biên bản chính, đánh số trang và ký giáp lai.

Lưu trữ biên bản không đúng quy định:

- Lỗi thường gặp: Lưu bản mềm mà không in giấy, hoặc lưu trữ rời rạc, dễ thất lạc.

- Hậu quả: Khó tìm lại khi cần cho kiểm toán, cơ quan thuế.

- Cách khắc phục: Lưu trữ song song bản giấy có chữ ký & bản điện tử; xếp theo kỳ kế toán, đánh mã số hồ sơ.

9. Giải pháp quản lý tài sản doanh nghiệp thuộc top Việt Nam

Công ty Cổ phần 1Office cung cấp phần mềm quản lý tài sản doanh nghiệp và được đánh giá là giải pháp thuộc top Việt Nam. Nền tảng tích hợp tính năng quản trị tài sản này sẽ giúp nhà quản trị dễ dàng truy cập và quản lý tài sản chặt chẽ từ bất cứ đâu.

Phần mềm 1Office cung cấp đầy đủ bộ tính năng quản lý tài sản cần thiết cho doanh nghiệp, bao gồm:

- Quản lý danh mục tài sản: Quản lý danh mục tài sản theo từng loại, từng bộ phận, từng vị trí.

- Quản lý kiểm kê tài sản: Thực hiện kiểm kê tài sản định kỳ, phát hiện và xử lý chênh lệch tài sản.

- Quản lý bảo dưỡng, sửa chữa tài sản: Theo dõi lịch sử bảo dưỡng, sửa chữa tài sản.

- Quản lý khấu hao tài sản: Tính toán khấu hao tài sản theo đúng quy định của pháp luật.

Đăng ký nhận Demo miễn phí tính năng!

10. Câu Hỏi Thường Gặp Về Biên Bản Kiểm Kê Tài Sản

Ai chịu trách nhiệm lập biên bản kiểm kê?

- Thường là Ban kiểm kê tài sản gồm:

- Đại diện kế toán

- Đại diện bộ phận sử dụng tài sản

- Người phụ trách quản lý tài sản

- Đại diện ban lãnh đạo (phê duyệt)

Biên bản kiểm kê có bắt buộc phải lập theo mẫu không?

Không bắt buộc áp dụng một mẫu chuyên biệt. Doanh nghiệp có thể tự thiết kế biểu mẫu phù hợp. Tuy nhiên, kế toán thường tham khảo theo Thông tư 200 hoặc Thông tư 133 để đảm bảo tính đầy đủ và được chấp nhận khi kiểm toán.

Chênh lệch tài sản sau kiểm kê xử lý như thế nào?

- Thừa tài sản: ghi tăng và tìm nguyên nhân.

- Thiếu tài sản: xác định trách nhiệm, báo cáo lãnh đạo và thực hiện xử lý theo quy định.

- Tài sản hư hỏng: xem xét sửa chữa hoặc thanh lý.

Biên bản kiểm kê tài sản lưu trữ bao lâu?

Theo quy định lưu trữ kế toán, biên bản kiểm kê là tài liệu bắt buộc và cần lưu giữ tối thiểu 5 năm, tùy theo loại tài sản và chính sách nội bộ.

Kiểm kê tài sản khác gì với kiểm kê hàng tồn kho?

- Kiểm kê tài sản: áp dụng cho máy móc, thiết bị, nhà cửa, phương tiện, tài sản cố định.

- Kiểm kê hàng tồn kho: áp dụng cho nguyên vật liệu, hàng hóa, sản phẩm dở dang, thành phẩm.Cả hai đều cần lập biên bản nhưng biểu mẫu và mục tiêu hơi khác nhau.

Biên bản kiểm kê có giá trị pháp lý không?

Có. Đây là tài liệu quan trọng trong:

- Quyết toán tài chính

- Kiểm toán

- Thanh tra

- Xác định trách nhiệm khi thất thoát

- Điều chỉnh số liệu kế toán

Nếu bạn đang tìm kiếm một phần mềm quản lý tài sản doanh nghiệp uy tín và hiệu quả, 1Office là một lựa chọn toàn diện dành cho bạn. Để tìm hiểu thêm về phần mềm này, vui lòng liên hệ với chúng tôi qua:

- Hotline: 083 483 8888

- Facebook: https://www.facebook.com/1officevn/

- Youtube: https://www.youtube.com/@1office-chuyendoisodn

- Zalo OA: https://zalo.me/3883877516951440238