Hoàn thuế thu nhập cá nhân: Điều kiện, Hồ sơ và Thủ tục [Mới 2026]

Hoàn Thuế Thu Nhập Cá Nhân là quyền lợi chính đáng của người nộp thuế khi số thuế đã tạm nộp lớn hơn nghĩa vụ thực tế. Bước sang năm 2026, các quy định về điều kiện, hồ sơ và thủ tục hoàn thuế tiếp tục được chuẩn hóa theo hướng điện tử hóa, giúp người lao động chủ động và thuận tiện hơn khi thực hiện.

Mục lục

- 1. Khái quát về hoàn thuế thu nhập cá nhân

- 2. Điều kiện để hoàn thuế thu nhập cá nhân là gì?

- 3. Hồ sơ cần chuẩn bị trước khi hoàn thuế Thu nhập cá nhân 2026

- 4. Hướng dẫn hoàn thuế thu nhập cá nhân online

- 5. Uỷ quyền hoàn thuế Thu Nhập Cá Nhân cho một bên khác

- 6. Một số câu hỏi thường gặp về hoàn thuế thu nhập cá nhân

- Câu hỏi 1. Làm sao để biết mình có được hoàn thuế TNCN hay không?

- Câu hỏi 2. Tôi có thể nộp hồ sơ hoàn thuế bất cứ lúc nào không?

- Câu hỏi 3. Nếu tôi có thu nhập từ nhiều nơi thì hoàn thuế như thế nào?

- Câu hỏi 4. Nếu tôi không có mã số thuế thì có được hoàn thuế không?

- Câu hỏi 5: Cách xử lý khi hồ sơ hoàn thuế bị từ chối hoặc yêu cầu bổ sung?

- Câu hỏi 6: Số tiền hoàn thuế sẽ được nhận bằng cách nào (chuyển khoản, tiền mặt)?

- Câu hỏi 7: Hoàn thuế thu nhập cá nhân bao lâu có tiền?

- Tạm kết

1. Khái quát về hoàn thuế thu nhập cá nhân

Dưới đây là những thông tin cơ bản giúp bạn hiểu đúng bản chất, đối tượng áp dụng và ý nghĩa của hoàn thuế thu nhập cá nhân:

1.1. Hoàn thuế thu nhập cá nhân là gì?

Hoàn thuế thu nhập cá nhân (TNCN) là thủ tục cho phép người nộp thuế được nhận lại phần thuế đã đóng dư vào Ngân sách Nhà nước trong năm tính thuế, khi số thuế thực tế phải nộp thấp hơn số đã tạm khấu trừ.

Lợi ích của việc thực hiện thủ tục hoàn thuế

- Nhận lại tiền đã nộp thừa: Số tiền hoàn có thể dao động từ vài trăm nghìn đến vài chục triệu đồng, tùy theo mức thu nhập và số lượng người phụ thuộc được giảm trừ.

- Bù trừ cho kỳ quyết toán sau: Trường hợp không nhận tiền mặt, bạn có thể lựa chọn chuyển số thuế nộp thừa sang kỳ tính thuế tiếp theo.

- Chủ động và minh bạch tài chính cá nhân: Việc quyết toán giúp bạn kiểm soát đầy đủ tổng thu nhập, các khoản khấu trừ và nghĩa vụ thuế trong năm.

Lưu ý:

Nếu thuộc diện phải nộp thêm thuế nhưng không thực hiện quyết toán, bạn có thể bị xử phạt theo quy định. Ngược lại, nếu được hoàn thuế mà không làm thủ tục, bạn sẽ không bị phạt hành chính, nhưng đồng nghĩa với việc không nhận lại khoản tiền thuộc về mình.

1.2. Làm hoàn thuế thu nhập cá nhân vào tháng mấy trong năm?

Thời hạn thực hiện thủ tục hoàn thuế trùng với thời gian quyết toán thuế, tức là ngày cuối cùng của tháng thứ 4 kể từ khi kết thúc năm dương lịch (thông thường là ngày 30/04). Trường hợp ngày 30/04 rơi vào kỳ nghỉ lễ, thời hạn sẽ được lùi sang ngày làm việc tiếp theo theo quy định.

1.3. Thời hạn giải quyết hồ sơ hoàn thuế

Thời gian nhận tiền hoàn thuế được quy định tại Điều 75 Luật Quản lý thuế 2019, cụ thể:

- Hồ sơ hoàn thuế trước, kiểm tra sau: Thời gian giải quyết không quá 06 ngày làm việc kể từ ngày cơ quan thuế nhận đủ hồ sơ hợp lệ.

- Hồ sơ kiểm tra trước, hoàn thuế sau: Thời gian giải quyết không quá 40 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ.

Việc nắm rõ thời hạn xử lý hồ sơ sẽ giúp người nộp thuế chủ động theo dõi tiến độ và chuẩn bị đầy đủ giấy tờ, tránh phát sinh chậm trễ không cần thiết.

Khái quát về hoàn thuế thu nhập cá nhân

2. Điều kiện để hoàn thuế thu nhập cá nhân là gì?

Để được hoàn thuế thu nhập cá nhân, người nộp thuế cần đáp ứng các điều kiện sau:

- Cá nhân đã đăng ký mã số thuế và có mã số thuế hợp lệ tại thời điểm nộp hồ sơ quyết toán thuế.

- Phát sinh số thuế nộp thừa, bao gồm các trường hợp: Thuế đã nộp cao hơn số thuế phải nộp sau quyết toán; Đã nộp thuế nhưng mức thu nhập thực tế chưa đến ngưỡng chịu thuế;

3. Hồ sơ cần chuẩn bị trước khi hoàn thuế Thu nhập cá nhân 2026

Để thực hiện thủ tục hoàn thuế thu nhập cá nhân, người nộp thuế cần chuẩn bị một số hồ sơ, giấy tờ cơ bản sau:

- Tờ khai quyết toán thuế mẫu 02/QTT-TNCN: Đây là biểu mẫu bắt buộc. Khi kê khai, cá nhân lựa chọn phương án hoàn thuế hoặc bù trừ sang kỳ sau theo nhu cầu.

- Chứng từ khấu trừ thuế TNCN: Do các đơn vị chi trả thu nhập cấp trong trường hợp đã thực hiện khấu trừ thuế. Cần tổng hợp đầy đủ chứng từ tương ứng với từng nguồn thu trong năm.

- Giấy tờ tùy thân hợp lệ: Bao gồm CCCD/CMND hoặc hộ chiếu, sử dụng để xác minh thông tin khi nộp hồ sơ trực tiếp hoặc gửi bản scan khi nộp hồ sơ điện tử.

- Hồ sơ chứng minh người phụ thuộc (nếu đăng ký giảm trừ gia cảnh): Có thể là giấy khai sinh, giấy xác nhận đang học tập, giấy xác nhận không có thu nhập hoặc các giấy tờ liên quan khác theo quy định.

- Thông tin tài khoản ngân hàng cá nhân: Là tài khoản chính chủ dùng để nhận tiền hoàn thuế. Thông tin này cần được kê khai chính xác trong tờ khai quyết toán.

- Đơn đề nghị xử lý số thuế nộp thừa: Chỉ áp dụng trong trường hợp xử lý khoản thuế nộp thừa riêng lẻ, không thực hiện đồng thời với hồ sơ quyết toán thuế.

Chuẩn bị hồ sơ hoàn thuế Thu nhập cá nhân 2026

4. Hướng dẫn hoàn thuế thu nhập cá nhân online

Dưới đây là hướng dẫn chi tiết các bước hoàn thuế thu nhập cá nhân online, giúp bạn thực hiện nhanh chóng và đúng quy định ngay tại nhà.

Cách 1: Hoàn thuế TNCN trên Cổng thông tin Tổng cục thuế

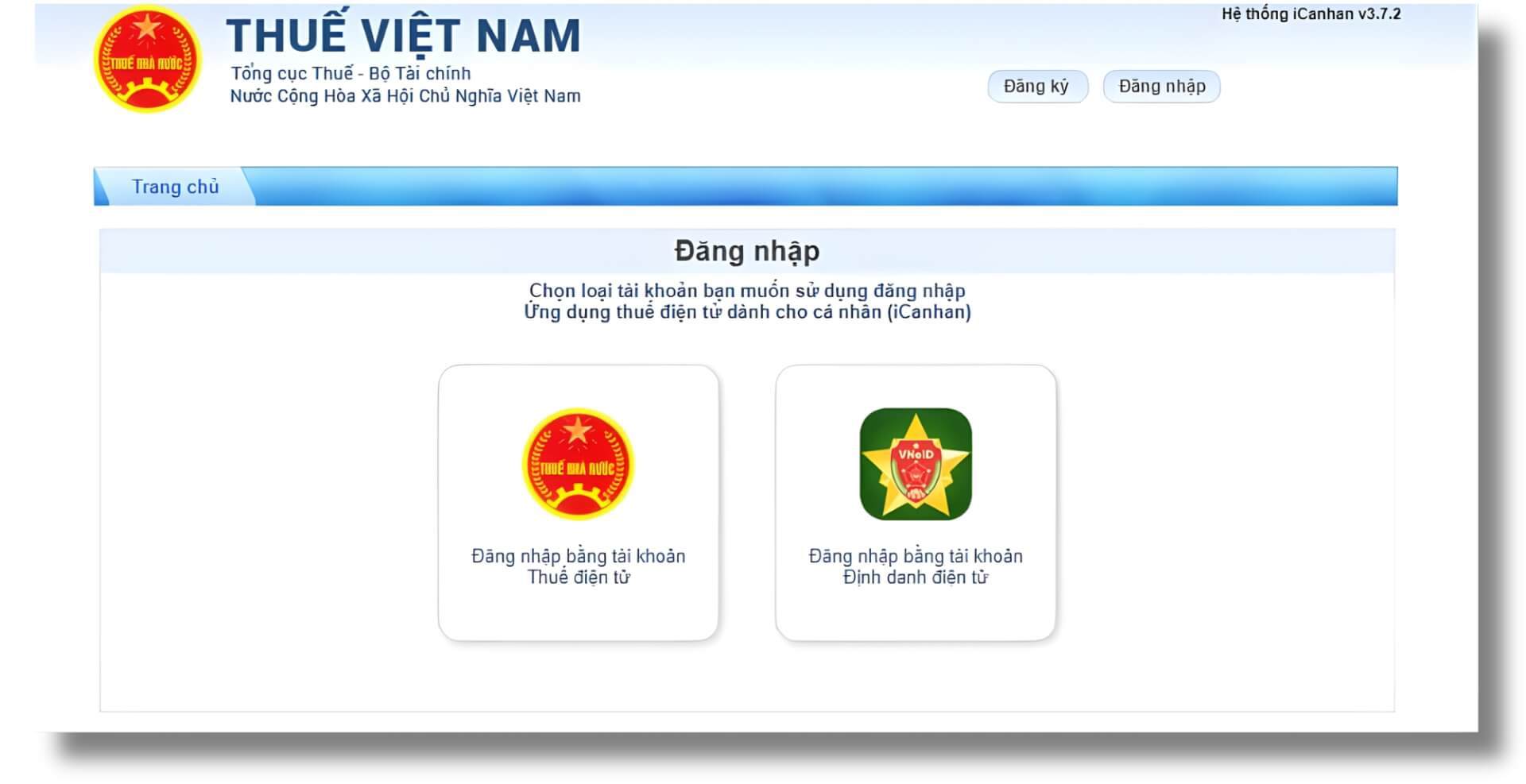

Bước 1: Truy cập Cổng Thuế điện tử tại địa chỉ: https://thuedientu.gdt.gov.vn

Bước 2: Chọn hình thức đăng nhập phù hợp và nhập đầy đủ thông tin tài khoản.

Hình minh hoạ bước 2

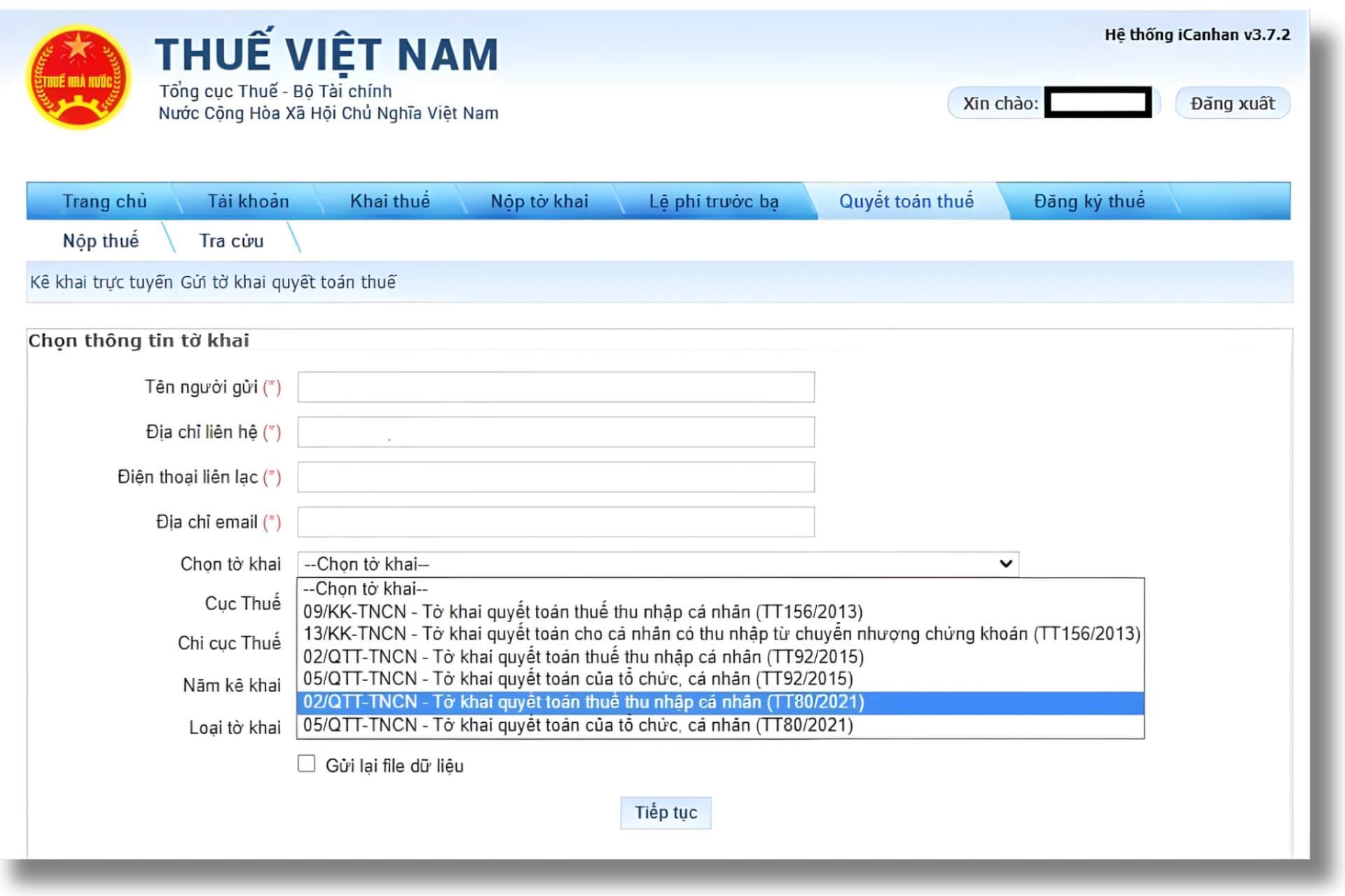

Bước 3: Tại giao diện chính, chọn Quyết toán thuế → Kê khai thuế trực tuyến.

Bước 4: Khai thông tin tờ khai quyết toán

Hình minh hoạ bước 4

Người nộp thuế điền các thông tin cơ bản sau:

Sau khi chọn tờ khai, hệ thống hiển thị màn hình Giấy đề nghị hoàn thuế, người nộp thuế thực hiện nhập liệu:

Kê khai thu nhập và các khoản giảm trừ:

Các khoản được trừ khác:

Thông tin về số thuế đã nộp:

Xác định số thuế phải nộp hoặc được hoàn:

Hệ thống sẽ tự động xác định:

Kê khai đề nghị hoàn thuế:

|

Bước 5: Nhấn Tiếp tục.

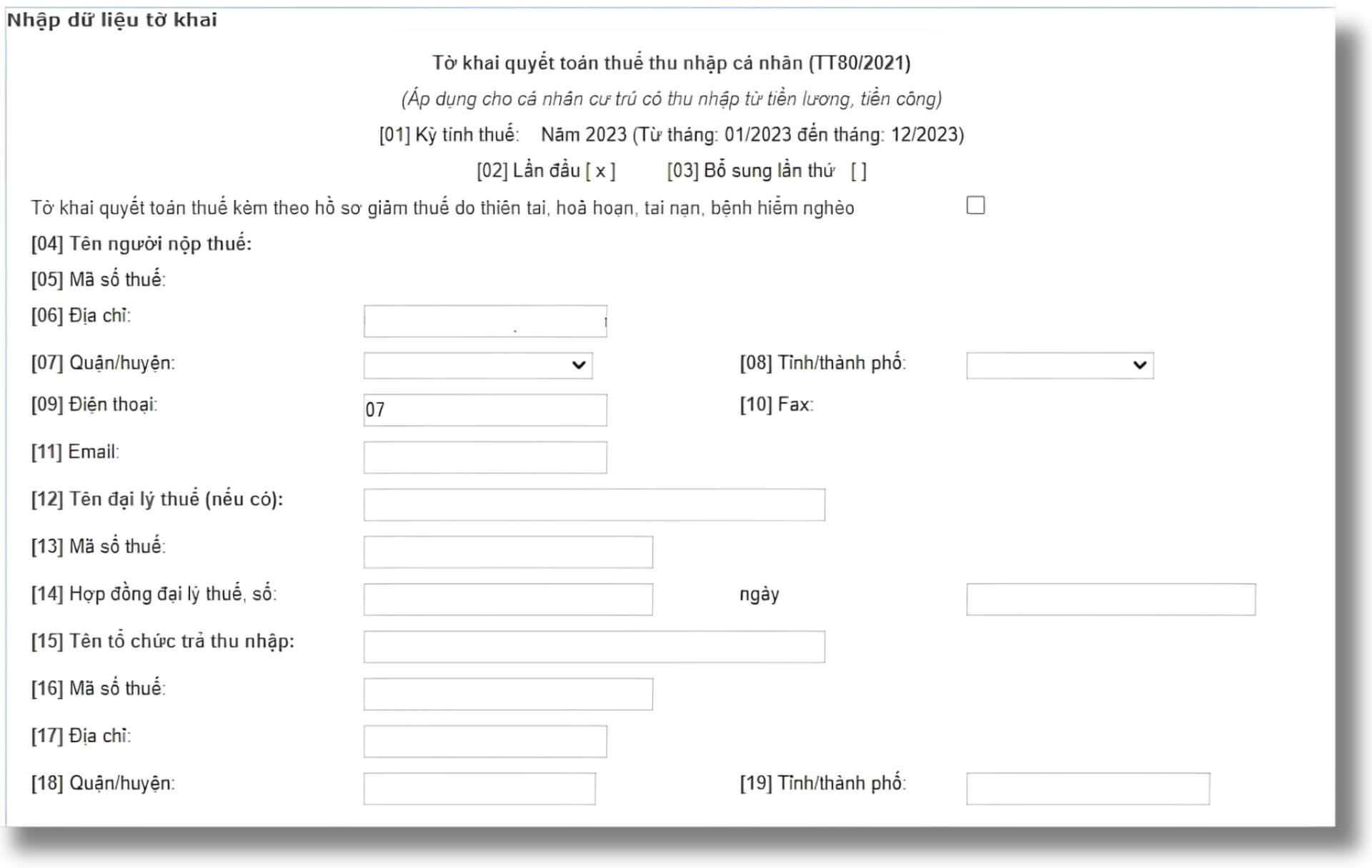

Bước 6: Kiểm tra và hoàn thiện dữ liệu tờ khai.

Hình minh hoạ bước 6

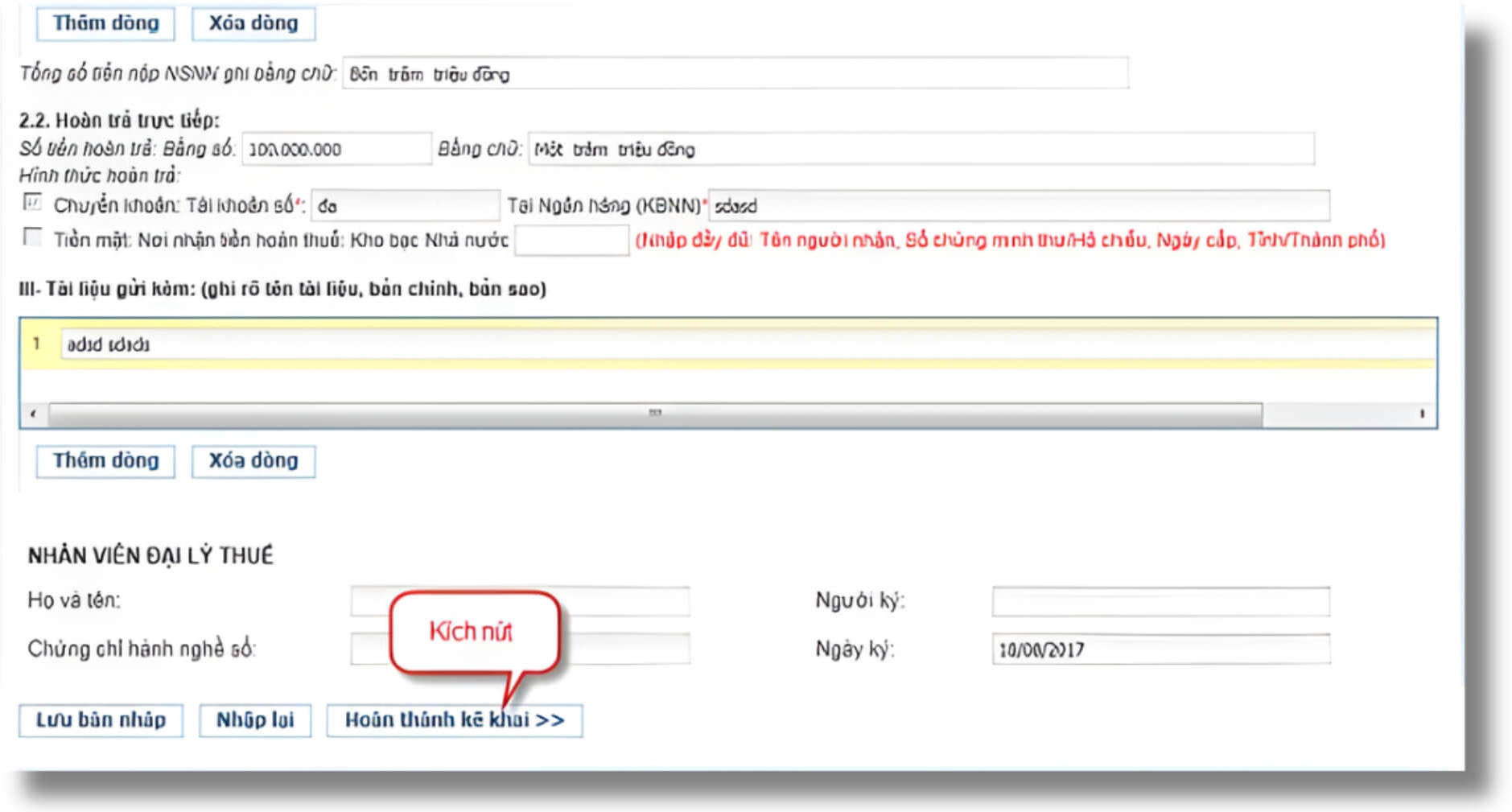

Bước 7: Chọn Hoàn thành kê khai.

Hình minh hoạ bước 7

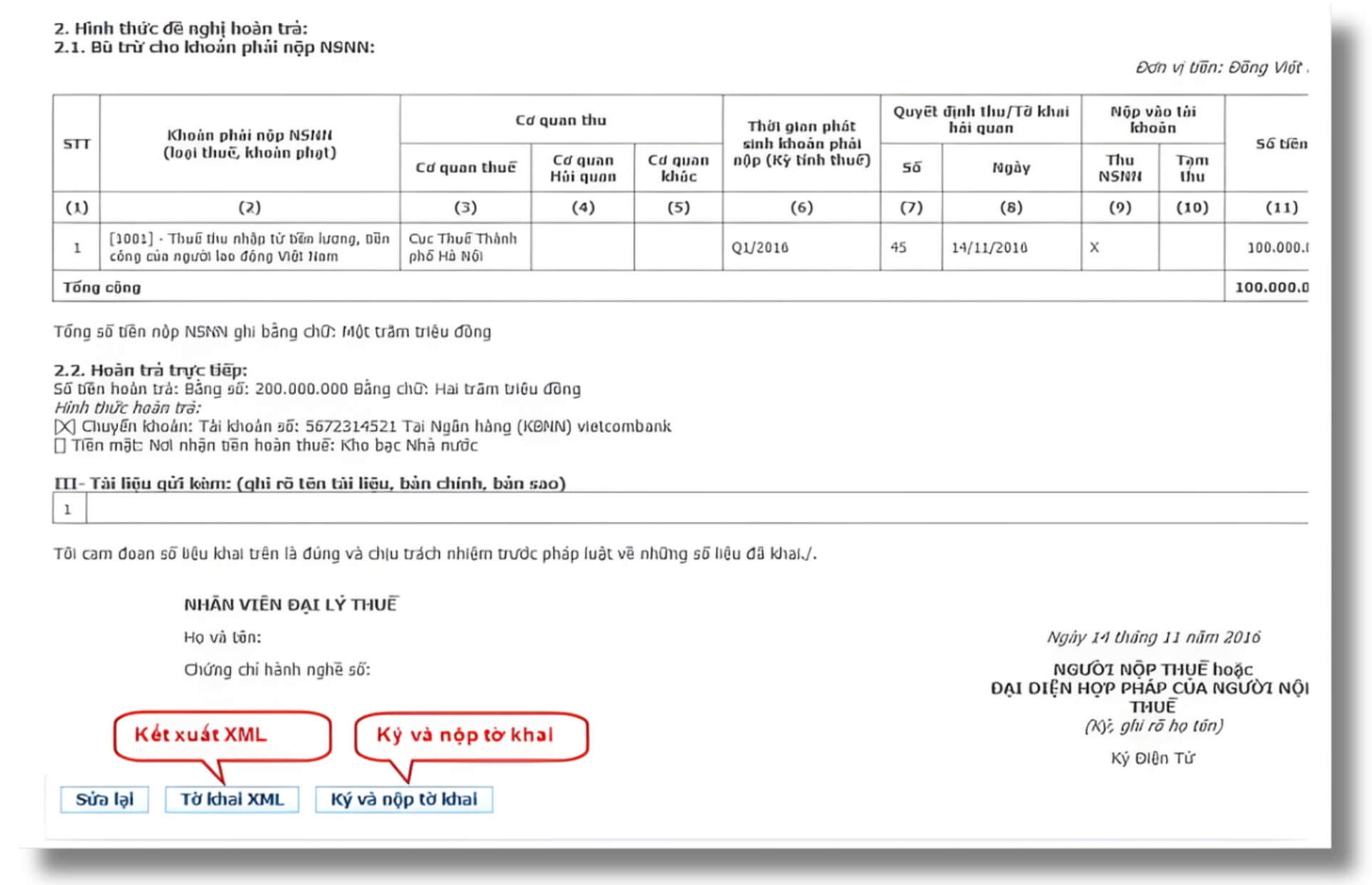

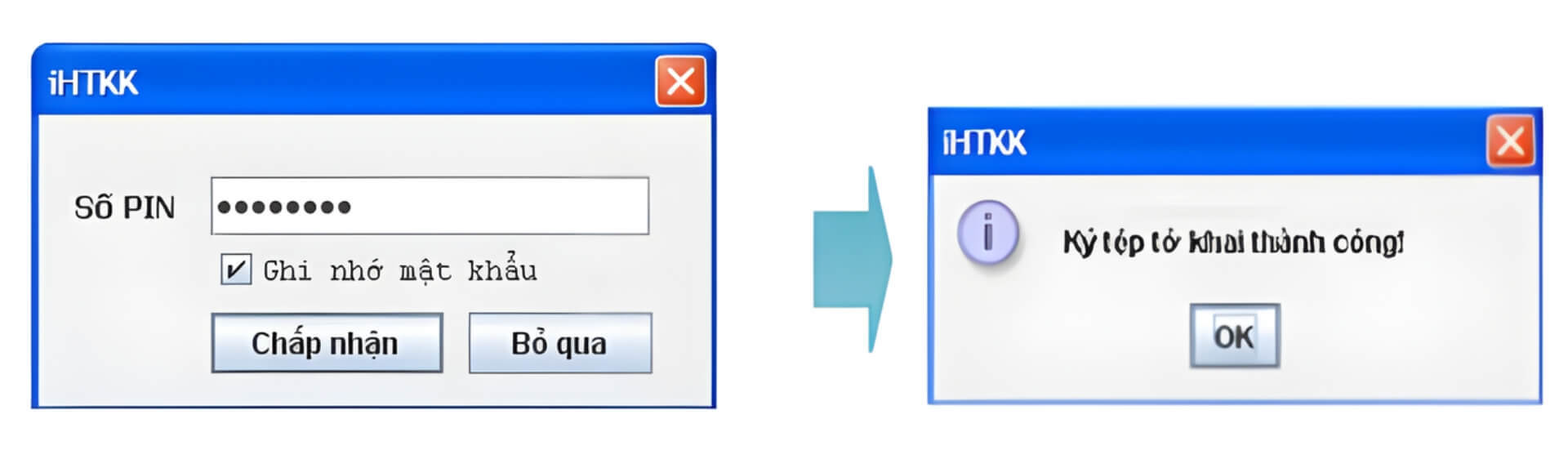

Bước 8: Kết xuất Tờ khai XML, sau đó chọn Ký và nộp tờ khai, nhập mã PIN và xác nhận.

Hệ thống sẽ thông báo Ký tệp tờ khai thành công.

Hình minh hoạ bước 8

Hoàn thành

Cách 2: Hoàn thuế TNCN trên eTax Mobile

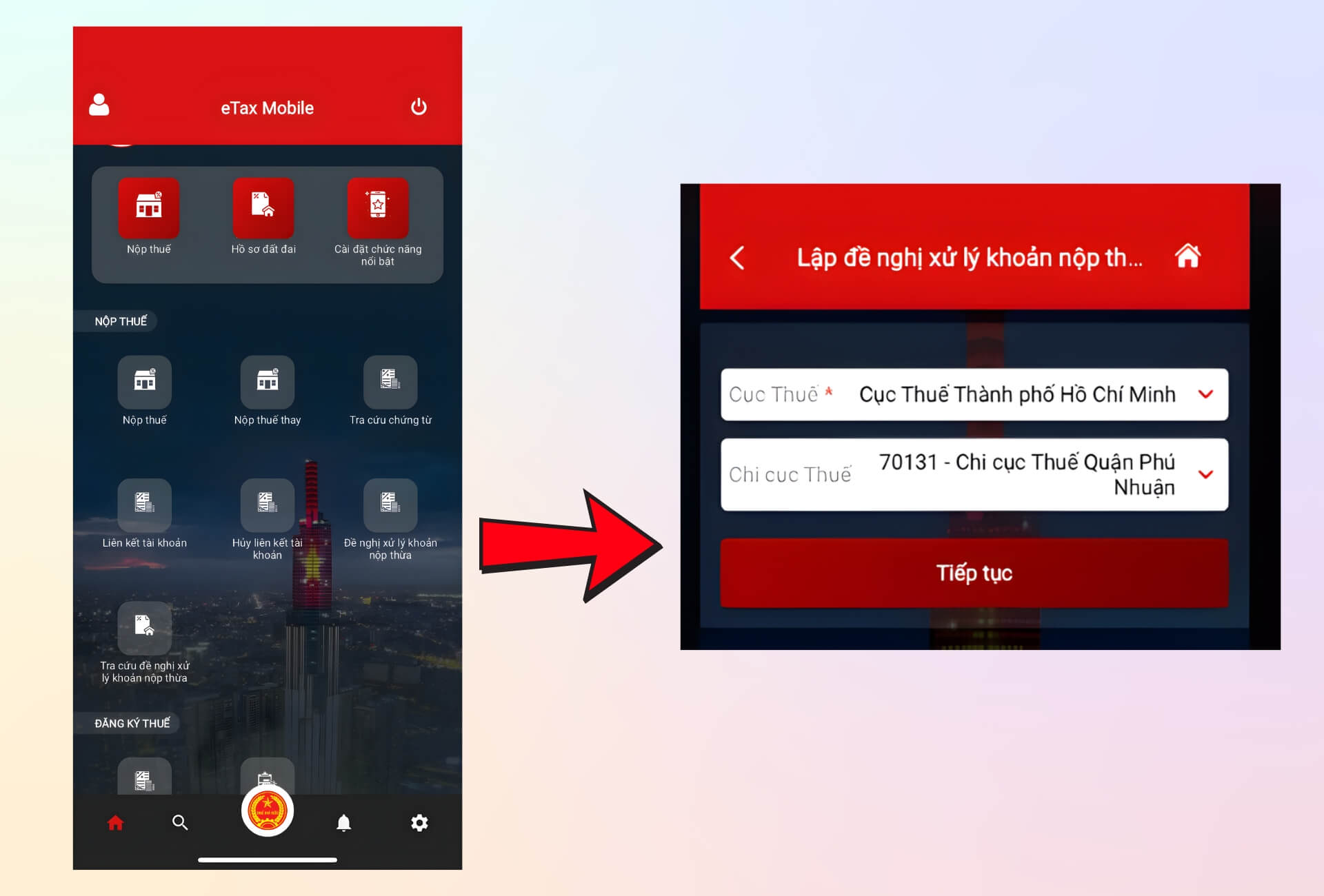

Bước 1: Đăng nhập vào ứng dụng eTax Mobile bằng tài khoản cá nhân.

Bước 2: Chọn chức năng Đề nghị xử lý khoản nộp thừa. Sau đó, lựa chọn Cục Thuế và Chi cục Thuế (nếu có) nơi tiếp nhận hồ sơ → nhấn Tiếp tục.

Hình minh hoạ bước 2

Bước 3: Nhập đầy đủ thông tin người đề nghị xử lý khoản nộp thừa → chọn Tiếp tục.

Lưu ý: Các trường có dấu () là bắt buộc.*

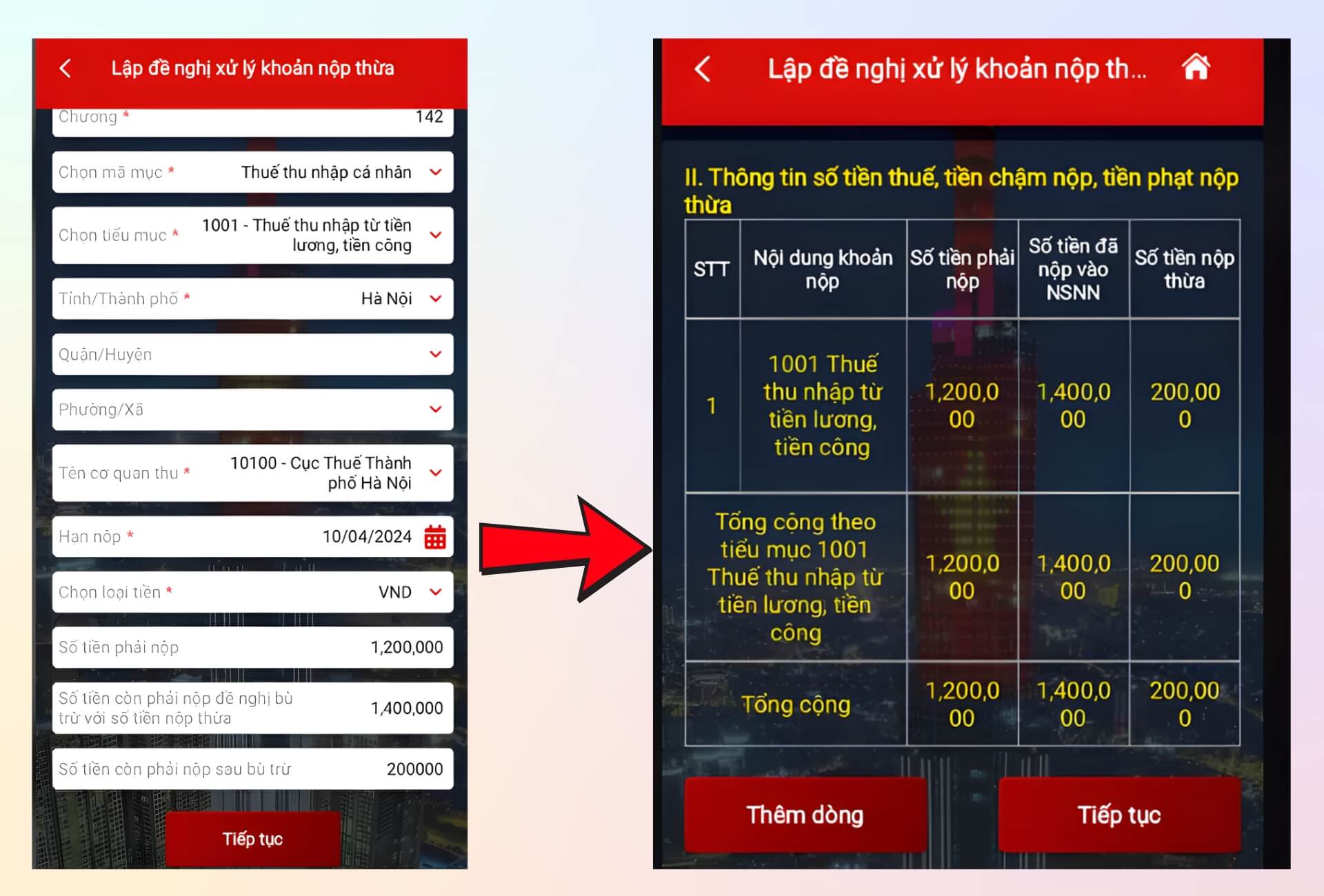

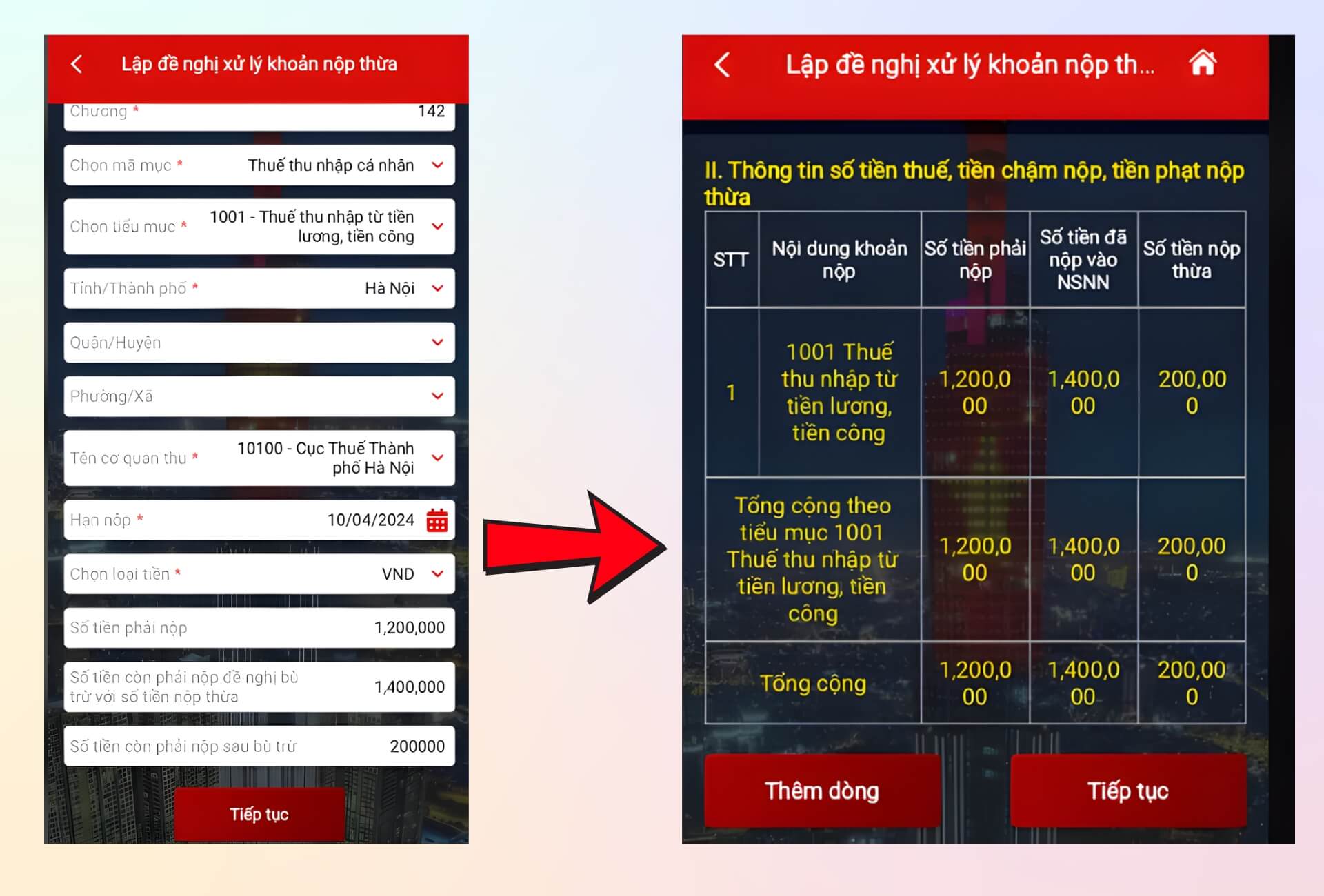

Sau đó, kiểm tra lại thông tin về số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa → chọn Tiếp tục.

Hình minh hoạ bước 3

Bước 4: Khai báo các khoản:

- Số tiền còn phải nộp

- Số tiền đề nghị bù trừ với khoản nộp thừa

- Số tiền còn phải nộp sau bù trừ (nếu có)

Sau khi điền đủ thông tin bắt buộc, chọn Tiếp tục. Lưu ý: Các trường có dấu () là bắt buộc.*

Sau đó, Rà soát lại toàn bộ thông tin các khoản đề nghị xử lý → chọn Tiếp tục.

Hình minh hoạ bước 4

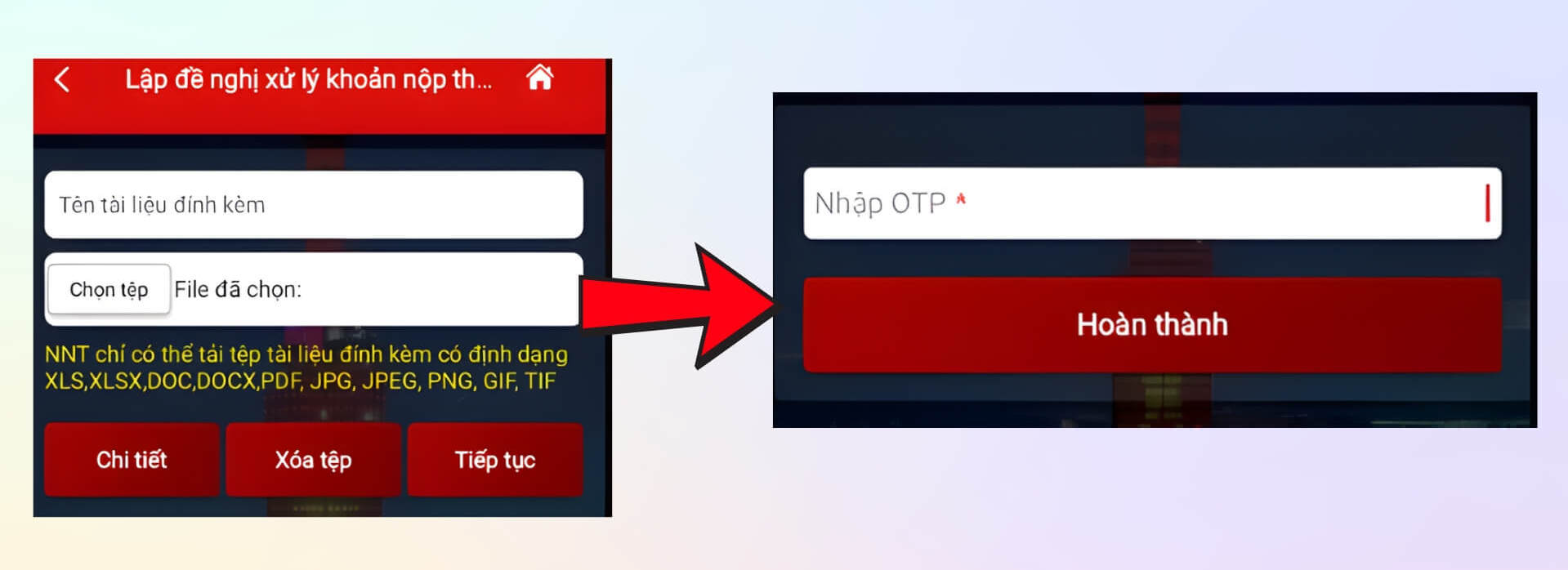

Bước 5: Đặt tên file đính kèm và chọn Đơn đề nghị hoàn thuế.

Tờ khai sử dụng: 02/QTT-TNCN – Tờ khai quyết toán thuế TNCN (TT80/2021)

Có thể tải mẫu tờ khai để đính kèm theo hồ sơ

Sau đó nhấn Tiếp tục.

Nhập mã OTP gửi về số điện thoại người nộp thuế → chọn Hoàn thành để gửi hồ sơ.

Hình minh hoạ bước 5

5. Uỷ quyền hoàn thuế Thu Nhập Cá Nhân cho một bên khác

(1) Những ai được ủy quyền quyết toán thuế TNCN: Cá nhân có thể ủy quyền cho đơn vị chi trả thu nhập quyết toán thuế thay khi đồng thời đáp ứng đầy đủ các điều kiện sau:

Điều kiện 1: Có thu nhập từ tiền lương, tiền công

- Ký hợp đồng lao động từ 03 tháng trở lên

- Chỉ làm việc tại 01 đơn vị duy nhất tại thời điểm quyết toán

Điều kiện 2: Vẫn đang làm việc tại doanh nghiệp khi ủy quyền

- Tại thời điểm ủy quyền quyết toán (thường vào cuối năm hoặc đầu năm sau), cá nhân chưa chấm dứt hợp đồng lao động với đơn vị

Điều kiện 3: Thu nhập vãng lai (nếu có) đáp ứng quy định

- Có phát sinh thu nhập vãng lai tại nơi khác nhưng:

- Mức thu nhập bình quân không vượt quá 10 triệu đồng/tháng

- Đã được khấu trừ thuế TNCN 10%

- Không có nhu cầu quyết toán phần thu nhập vãng lai này

Điều kiện 4: Không phát sinh nghĩa vụ thuế cần xử lý

- Không yêu cầu hoàn thuế

- Không phải nộp thêm thuế từ các khoản thu nhập ngoài đơn vị chi trả chính

(2) Trường hợp không được ủy quyền quyết toán thuế: Cá nhân bắt buộc phải tự quyết toán thuế TNCN nếu thuộc một trong các trường hợp sau:

- Có từ 02 nơi trả thu nhập trở lên trong năm

- Đã nghỉ việc trước thời điểm ủy quyền quyết toán

- Có thu nhập vãng lai: Chưa bị khấu trừ thuế/ Hoặc có nhu cầu quyết toán để hoàn thuế

- Có số thuế phải nộp thêm hoặc phát sinh yêu cầu hoàn thuế

- Làm việc theo hợp đồng lao động dưới 03 tháng

(3) Hồ sơ ủy quyền quyết toán thuế TNCN

- Giấy ủy quyền quyết toán thuế TNCN theo đúng mẫu quy định

- Thông tin người phụ thuộc (trong trường hợp cá nhân đăng ký giảm trừ gia cảnh)

- Doanh nghiệp thực hiện tổng hợp quyết toán trên Tờ khai 05/QTT-TNCN theo quy định của cơ quan thuế

Uỷ quyền hoàn thuế Thu Nhập Cá Nhân cho một bên khác

Xem thêm: Thuế thu nhập doanh nghiệp là gì? Cách tính và quy định quyết toán mới nhất

6. Một số câu hỏi thường gặp về hoàn thuế thu nhập cá nhân

Câu hỏi 1. Làm sao để biết mình có được hoàn thuế TNCN hay không?

Bạn có khả năng được hoàn thuế thu nhập cá nhân nếu rơi vào một trong các trường hợp dưới đây, theo quy định của Luật Quản lý thuế và Luật Thuế TNCN:

- Số thuế đã bị khấu trừ cao hơn số thuế thực tế phải nộp sau khi quyết toán lại, do đã áp dụng đầy đủ các khoản giảm trừ như giảm trừ gia cảnh, người phụ thuộc, hoặc các khoản được miễn, giảm theo quy định.

- Thu nhập chịu thuế trong năm chưa đến ngưỡng phải nộp thuế, nhưng trong quá trình nhận thu nhập vẫn bị khấu trừ thuế (ví dụ khấu trừ 10% hoặc theo biểu thuế lũy tiến). Từ năm 2026, mức giảm trừ gia cảnh là 15,5 triệu đồng/tháng cho bản thân và 6,2 triệu đồng/tháng cho mỗi người phụ thuộc.

- Các trường hợp khác được cơ quan nhà nước có thẩm quyền cho phép hoàn thuế theo quy định pháp luật.

Cách kiểm tra nhanh nhất để biết mình có đủ điều kiện hoàn thuế hay không:

- Tự tính lại nghĩa vụ thuế: Tổng hợp thu nhập chịu thuế trong năm → trừ các khoản giảm trừ → tính số thuế phải nộp theo biểu thuế lũy tiến → đối chiếu với số thuế đã bị khấu trừ.

- Tra cứu trực tuyến trên ứng dụng eTax Mobile hoặc Cổng thông tin canhan.gdt.gov.vn, đăng nhập bằng mã số thuế cá nhân để xem kết quả quyết toán và số thuế nộp thừa (nếu có).

Nếu kết quả cho thấy bạn đã nộp thừa thuế, thì bạn đủ điều kiện để thực hiện thủ tục hoàn thuế TNCN.

Câu hỏi 2. Tôi có thể nộp hồ sơ hoàn thuế bất cứ lúc nào không?

Không hẳn. Pháp luật cho phép cá nhân nộp hồ sơ hoàn thuế TNCN trong thời hạn tối đa 10 năm kể từ ngày kết thúc hạn nộp hồ sơ khai thuế của kỳ phát sinh số thuế nộp thừa (theo Luật Quản lý thuế).

Tuy vậy, để việc xử lý nhanh gọn và tránh phát sinh rắc rối, bạn nên thực hiện đúng mốc thời gian sau:

- Cá nhân tự quyết toán: Nộp hồ sơ trước 30/4 của năm liền kề (ví dụ: quyết toán năm 2025 thì nộp trước 30/4/2026).

- Trường hợp ủy quyền cho đơn vị trả thu nhập: Doanh nghiệp thực hiện quyết toán và nộp hồ sơ trước 31/3 của năm sau.

Lưu ý, nếu quá thời hạn 10 năm, khoản thuế đã nộp thừa sẽ không còn đủ điều kiện để hoàn.

Câu hỏi 3. Nếu tôi có thu nhập từ nhiều nơi thì hoàn thuế như thế nào?

Khi phát sinh thu nhập từ nhiều nơi, cá nhân không được ủy quyền quyết toán mà cần tự thực hiện quyết toán thuế TNCN để tổng hợp đầy đủ toàn bộ thu nhập trong năm. Trên cơ sở đó, cơ quan thuế sẽ xác định lại số thuế phải nộp và khoản thuế nộp thừa (nếu có) để xem xét hoàn trả.

Hồ sơ quyết toán được nộp tại cơ quan thuế quản lý đơn vị chi trả thu nhập lớn nhất trong năm theo quy định tại Nghị định 126/2020/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 373/2025/NĐ-CP). Trường hợp các nguồn thu có giá trị tương đương, bạn được chủ động lựa chọn một cơ quan thuế để nộp hồ sơ.

Cách xác định số thuế được hoàn gồm các bước: cộng gộp toàn bộ thu nhập chịu thuế từ các nguồn, áp dụng các khoản giảm trừ theo quy định, tính thuế theo biểu lũy tiến từng phần, sau đó đối chiếu với tổng số thuế đã bị khấu trừ. Nếu số thuế đã nộp cao hơn nghĩa vụ thực tế, bạn có thể làm thủ tục đề nghị hoàn thuế.

Câu hỏi 4. Nếu tôi không có mã số thuế thì có được hoàn thuế không?

Không. Điều kiện bắt buộc để được hoàn thuế TNCN là cá nhân phải có mã số thuế (hoặc số định danh cá nhân áp dụng từ 01/7/2025) tại thời điểm nộp hồ sơ quyết toán/hoàn thuế.

Cụ thể:

- Chưa có mã số thuế khi nộp hồ sơ: không đủ điều kiện hoàn, số thuế đã khấu trừ chỉ được xem xét bù trừ sang kỳ sau (nếu phát sinh nghĩa vụ).

- Đăng ký mã số thuế sau khi có thu nhập: vẫn được chấp nhận, miễn là đã có mã số thuế trước thời điểm nộp hồ sơ quyết toán hoặc hoàn thuế.

Lời khuyên: nên đăng ký mã số thuế sớm qua eTax Mobile hoặc trực tiếp tại cơ quan thuế để tránh vướng mắc và đảm bảo quyền lợi khi làm thủ tục hoàn thuế.

Câu hỏi 5: Cách xử lý khi hồ sơ hoàn thuế bị từ chối hoặc yêu cầu bổ sung?

Khi hồ sơ hoàn thuế gặp vấn đề, cơ quan thuế sẽ gửi thông báo nêu rõ nguyên nhân, thường liên quan đến thiếu chứng từ, sai sót số liệu hoặc chưa đáp ứng điều kiện hoàn thuế.

- Trường hợp yêu cầu bổ sung hồ sơ: Người nộp thuế cần hoàn thiện và nộp bổ sung đúng thời hạn ghi trong thông báo. Thời gian bổ sung không được tính vào thời gian xử lý hồ sơ hoàn thuế. Việc bổ sung có thể thực hiện qua cổng thông tin điện tử hoặc nộp trực tiếp tại cơ quan thuế.

- Trường hợp hồ sơ bị từ chối: Bạn được phép khai bổ sung hồ sơ để điều chỉnh, khắc phục sai sót theo quy định tại Điều 47 Nghị định 126/2020/NĐ-CP và Thông tư 80/2021/TT-BTC. Nếu vẫn không đồng ý với kết quả xử lý, người nộp thuế có quyền khiếu nại lên cơ quan thuế cấp trên (Cục Thuế hoặc Tổng cục Thuế).

Nên rà soát kỹ hồ sơ trước khi nộp và thường xuyên theo dõi trạng thái xử lý trên hệ thống eTax để kịp thời bổ sung, điều chỉnh khi cần thiết.

Câu hỏi 6: Số tiền hoàn thuế sẽ được nhận bằng cách nào (chuyển khoản, tiền mặt)?

Hiện nay, tiền hoàn thuế TNCN chủ yếu được chuyển khoản trực tiếp vào tài khoản ngân hàng cá nhân đã đăng ký và xác thực với cơ quan thuế.

Khi nộp hồ sơ quyết toán hoặc hoàn thuế (qua eTax Mobile hoặc cổng canhan.gdt.gov.vn), người nộp thuế cần khai báo đầy đủ thông tin tài khoản ngân hàng để cơ quan thuế thực hiện chi trả.

Hình thức nhận tiền mặt chỉ áp dụng trong một số trường hợp đặc biệt và không phổ biến, do đó chuyển khoản vẫn là phương án được ưu tiên vì nhanh chóng, an toàn và minh bạch.

Câu hỏi 7: Hoàn thuế thu nhập cá nhân bao lâu có tiền?

Thời gian nhận tiền hoàn thuế phụ thuộc vào hình thức xử lý hồ sơ theo quy định tại Điều 75 Luật Quản lý thuế 2019:

- Hoàn trước – kiểm tra sau (hồ sơ đơn giản, hợp lệ): Cơ quan thuế giải quyết tối đa 06 ngày làm việc kể từ ngày chấp nhận hồ sơ.

- Kiểm tra trước – hoàn sau (hồ sơ cần xác minh): Thời hạn xử lý tối đa 40 ngày kể từ ngày hồ sơ được chấp nhận.

- Hoàn thuế tự động qua hệ thống: Trong điều kiện hồ sơ đầy đủ, không phát sinh vướng mắc và tài khoản ngân hàng đã xác thực, tiền có thể về chỉ sau khoảng 03 ngày làm việc.

Lưu ý, các mốc thời gian trên là thời hạn cơ quan thuế ban hành quyết định hoàn thuế. Sau đó, tiền sẽ được Kho bạc Nhà nước chuyển về tài khoản đã đăng ký. Người nộp thuế có thể theo dõi trạng thái xử lý hồ sơ trên ứng dụng eTax Mobile.

Tạm kết

Tóm lại, để Hoàn thuế thu nhập cá nhân đúng và nhanh, người nộp thuế cần chuẩn bị đầy đủ hồ sơ, có mã số thuế hợp lệ và thực hiện đúng quy trình quyết toán. Trong thực tế, việc tổng hợp chứng từ, theo dõi trạng thái hồ sơ hay phối hợp với doanh nghiệp vẫn khiến nhiều người mất thời gian.

Với các doanh nghiệp, việc sử dụng nền tảng quản trị nhân sự – tiền lương như 1Office giúp quản lý dữ liệu thuế, thu nhập và quyết toán tập trung, hạn chế sai sót và hỗ trợ người lao động thực hiện hoàn thuế thuận lợi hơn ngay từ đầu. Nếu cần tư vấn chi tiết hoặc hỗ trợ triển khai giải pháp phù hợp, hãy liên hệ đội ngũ 1Office để được hướng dẫn nhanh chóng và chính xác.