3 loại đòn bẩy kinh doanh giúp doanh nghiệp tối ưu lợi nhuận

Đòn bẩy kinh doanh là công cụ hữu hiệu giúp doanh nghiệp bứt phá tăng trưởng. Tuy nhiên, lợi nhuận gia tăng cũng đi kèm với những rủi ro tiềm ẩn. Nếu không được sử dụng đúng cách, đòn bẩy kinh doanh sẽ trở thành con dao hai lưỡi gây ảnh hưởng đến doanh nghiệp trên nhiều mặt. Nhằm giúp các chủ doanh nghiệp và nhà đầu tư hiểu rõ nguyên lý hoạt động cũng như cách thức sử dụng đòn bẩy kinh doanh để đem lại hiệu quả hiệu quả, 1Office sẽ cung cấp những thông tin cần thiết trong bài viết sau.

Mục lục

- 1. Đòn bẩy kinh doanh là gì?

- 2. Các loại đòn bẩy trong kinh doanh

- 3. Sơ đồ mối quan hệ giữa 3 loại đòn bẩy kinh doanh

- 4. Cách sử dụng đòn bẩy trong kinh doanh hiệu quả

- 5. Lợi ích chiến lược khi áp dụng đòn bẩy kinh doanh

- 6. Rủi ro khi sử dụng đòn bẩy kinh doanh và cách phòng tránh

- 7. Câu hỏi thường gặp về đòn bẩy kinh doanh (FAQ)

- 8. Phần mềm quản trị doanh nghiệp 1Office – “đòn bẩy” giúp doanh nghiệp bứt phá tăng trưởng

1. Đòn bẩy kinh doanh là gì?

Trong quản trị tài chính, thuật ngữ “đòn bẩy kinh doanh” chỉ việc doanh nghiệp sử dụng những tài sản có chi phí hoạt động cố định hoặc nợ có chi phí tài chính cố định với mục đích gia tăng lợi nhuận cho các chủ sở hữu.

Đòn bẩy trong kinh doanh hoạt động theo nguyên lý: một thay đổi nhỏ đến từ việc sử dụng các nguồn chi phí và nguồn tài trợ sẽ dẫn tới sự thay đổi lớn trong kết quả kinh doanh của doanh nghiệp.

2. Các loại đòn bẩy trong kinh doanh

Trong kinh doanh, đòn bẩy không chỉ là khái niệm về tài chính mà còn bao quát nhiều công cụ và chiến lược giúp doanh nghiệp tăng lợi nhuận, tối ưu chi phí và mở rộng quy mô hiệu quả. Tùy vào mục tiêu và đặc thù hoạt động, doanh nghiệp có thể áp dụng các loại đòn bẩy khác nhau để gia tăng sức mạnh cạnh tranh. Việc hiểu rõ từng loại đòn bẩy sẽ giúp nhà quản lý lựa chọn công cụ phù hợp, cân nhắc rủi ro, phù hợp với nguyên tắc kinh doanh và tận dụng tối đa tiềm năng của doanh nghiệp

2.1. Đòn bẩy hoạt động

Khái niệm

Đòn bẩy hoạt động hay đòn bẩy kinh doanh thể hiện cách thức doanh nghiệp sử dụng chi phí hoạt động cố định (fixed cost) so với chi phí biến đổi (variable costs).

Trong đó:

- Chi phí cố định là những khoản phí bất biến, không đổi khi có sự thay đổi trong hoạt động sản xuất kinh doanh của doanh nghiệp. Chi phí này bao gồm các khoản khấu hao, bảo hiểm, một phần chi phí điện nước và chi phí quản lý.

- Chi phí biến đổi là những khoản phí thay đổi khi doanh nghiệp có sự điều chỉnh trong hoạt động sản xuất kinh doanh. Bao gồm chi phí cho nguyên vật liệu, lao động trực tiếp, chi phí bán hàng, một phần chi phí điện nước và chi phí quản lý.

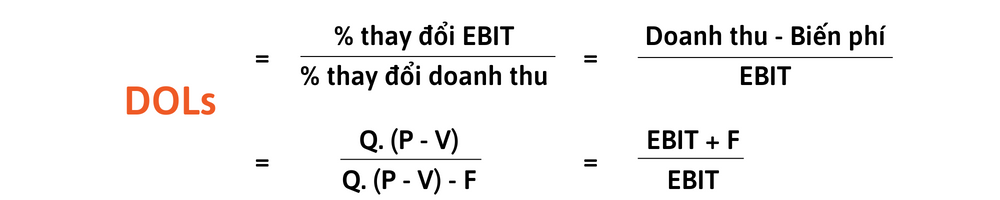

Độ nghiêng đòn bẩy hoạt động

Tác dụng của đòn bẩy kinh doanh là: một sự thay đổi trong doanh thu có thể khuếch đại một sự thay đổi lớn hơn trong lợi nhuận hoạt động (EBIT). Sự khuếch đại này được gọi là mức độ tác động của đòn bẩy hoạt động hay độ nghiêng đòn bẩy hoạt động (Degree of Operating Leverage – DOL).

Công thức

Trong đó

- EBIT: Lợi nhuận hoạt động (Lợi nhuận trước thuế và lãi vay) = Tổng doanh thu – Tổng biến phí – Tổng định phí

- Q: Sản lượng bán ra

- V: Biến phí trên 1 đơn vị sản phẩm

- F: Định phí

DOL thể hiện tỷ lệ thay đổi của lợi nhuận hoạt động khi doanh thu thay đổi. DOL càng lớn thì mức độ khuếch đại của thay đổi doanh thu đối với lợi nhuận hoạt động càng lớn.

Ví dụ

Công ty ABC muốn xác định độ lớn của đòn bẩy hoạt động với mức doanh số là 70.0000 sản phẩm, biết chi phí cố định là 120 triệu, chi phí biến đổi là 21 nghìn/sản phẩm và giá bán là 54 nghìn/sản phẩm.

DOL = 70000. (54000 – 21000) / 70000. (54000 – 21000) – 120000000 = 1,05%

Nghĩa là, sự thay đổi 1% trong doanh thu sẽ dẫn đến sự thay đổi cùng chiều 1,05% trong EBIT (Nếu doanh thu tăng lên 1% thì EBIT sẽ tăng thêm 1,05% – doanh thu giảm 1% thì EBIT giảm 1,05%)

Ý nghĩa của đòn bẩy hoạt động

- Đòn bẩy hoạt động là công cụ được các nhà quản lý sử dụng để dự đoán mức lợi nhuận thu về khi đẩy mạnh doanh thu. Từ đó, nhà quản lý sẽ đưa ra phương án sử dụng các loại chi phí một cách hợp lý để gia tăng lợi nhuận hoạt động.

- Kết cấu của chi phí ảnh hưởng rất lớn đến đòn bẩy hoạt động. Đòn bẩy kinh doanh càng lớn khi doanh nghiệp có tỷ lệ định phí cao hơn so với biến phí. Ngược lại, ở những doanh nghiệp có tỷ trọng định phí nhỏ hơn biến phí thì đòn bẩy kinh doanh sẽ thấp hơn.

- Tuy nhiên, doanh nghiệp cũng cần phải lưu ý đến tính 2 mặt của đòn bẩy hoạt động. Bởi vì một sự thay đổi nhỏ trong doanh thu sẽ dẫn đến sự khuếch đại rất lớn của lợi nhuận hoạt động. Cho nên, khi doanh thu giảm sẽ kéo lợi nhuận giảm theo đúng bằng độ lớn của đòn bẩy. Bởi vậy, các doanh nghiệp luôn phấn đấu để đạt được mức sản lượng hòa vốn vì khi đó, đòn bẩy hoạt động sẽ luôn dương và tác động tích cực tới sự thay đổi của lợi nhuận.

Mối quan hệ giữa rủi ro kinh doanh và đòn bẩy hoạt động

Có rất nhiều yếu tố dẫn tới rủi ro trong kinh doanh của doanh nghiệp, trong đó bao gồm:

- Doanh số tiêu thụ sản phẩm

- Sự cạnh tranh trên thị trường

- Cơ cấu chi phí sản xuất kinh doanh

- Sự đa dạng của sản phẩm

- Nhu cầu sản phẩm trên thị trường

- Mức độ sử dụng đòn bẩy hoạt động của doanh nghiệp

Có thể nhận thấy, đòn bẩy hoạt động là công cụ hữu hiệu giúp gia tăng lợi nhuận nhưng cũng ẩn chứa những rủi ro kinh doanh đối với doanh nghiệp. Như đã đề cập ở trên, khi sử dụng đòn bẩy hoạt động, lợi nhuận trước thuế và lãi vay sẽ rất nhạy cảm với những thay đổi trong doanh số tiêu thị sản phẩm.

Bởi vậy nếu không được sử dụng đúng cách, đòn bẩy hoạt động sẽ kéo theo sự sụt giảm nghiêm trọng trong lợi nhuận của doanh nghiệp. Để ứng dụng các đòn bẩy kinh doanh hiệu quả thì việc xây dựng một bản kế hoạch kinh doanh chi tiết là công việc hết sức quan trọng. Cùng xem bài viết hướng dẫn cách lập kế hoạch kinh doanh bài bản được nhiều doanh nghiệp ứng dụng nhất.

Xem thêm: 5+ bước xây dựng mô hình kinh doanh [ Hiệu quả nhất 2026]

2.2. Đòn bẩy tài chính

Khái niệm

Đòn bẩy tài chính là thuật ngữ thể hiện cách thức doanh nghiệp sử dụng kết hợp các nguồn tài trợ bằng nợ vay và nguồn tài trợ bằng vốn chủ sở hữu.

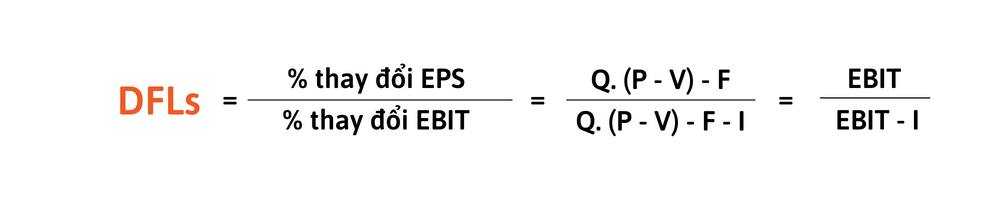

Độ nghiêng đòn bẩy tài chính

Nguyên lý của đòn bẩy tài chính là: một sự thay đổi nhỏ trong lợi nhuận hoạt động sẽ dẫn tới một sự thay đổi lớn hơn trong EPS (thu nhập trên cổ phần) của doanh nghiệp. Sự khuếch đại này được gọi là độ nghiêng đòn bẩy tài chính hay mức độ tác động của đòn bẩy tài chính (Degree of Financial Leverage – DFL).

Công thức

Trong đó

- EPS: Thu nhập trên cổ phần = (Lợi nhuận sau thuế – Lợi nhuận sau thuế cổ phần ưu đãi được hưởng) / Tổng số cổ phiếu thường phát hành

- I: Lãi vay

- Q: Sản lượng bán ra

- V: Biến phí trên 1 đơn vị sản phẩm

- F: Định phí

Ví dụ

Công ty ABC muốn xác định độ nghiêng đòn bẩy tài chính tại mức doanh số 300000 sản phẩm, biết định phí là 280 triệu, biến phí là 84 nghìn/sản phẩm và giá bán là 100 nghìn/sản phẩm. Lãi vay phải trả của doanh nghiệp là 60 triệu và mức thuế suất là 20%.

- EBIT = 30.000 x (100.000 – 84.000) – 280.000.000 = 200.000.000

- DFL = 200.000.000/ (200.000.000 – 60.000.000) = 1,43%

Nghĩa là, sự thay đổi 1% trong lợi nhuận sẽ dẫn đến sự thay đổi cùng chiều 1,43% trong thu nhập trên cổ phần (Nếu lợi nhuận tăng lên 1% thì EPS sẽ tăng thêm 1,43% – lợi nhuận giảm 1% thì EPS giảm 1,43%)

Ý nghĩa của đòn bẩy tài chính

- Đòn bẩy tài chính là công cụ hữu hiệu được doanh nghiệp sử dụng để khuếch đại tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu.

- Mức độ sử dụng của đòn bẩy tài chính được thể hiện ở hệ số nợ của doanh nghiệp. Những doanh nghiệp có hệ số nợ cao đồng nghĩa với việc độ lớn của đòn bẩy tài chính cao và ngược lại.

- Tuy nhiên, cũng như đòn bẩy hoạt động, đòn bẩy tài chính cũng có tính 2 mặt. Bởi vì chỉ cần một sự thay đổi nhỏ trong lợi nhuận trước thuế và lãi vay sẽ dẫn tới những thay đổi lớn hơn trong tỷ lệ lợi nhuận sau thuế. Nếu như lợi nhuận sinh ra từ tổng tài sản không đủ lớn để bù đắp cho chi phí lãi vay thì lợi nhuận sau thuế trên cổ phần sẽ bị giảm sút.

Mối quan hệ giữa rủi ro tài chính và đòn bẩy tài chính

Rủi ro tài chính là rủi ro mà các chủ sở hữu phải gánh chịu do sự biến đổi hoặc không chắc chắn trong lợi nhuận sau thuế trên cổ phần khi doanh nghiệp sử dụng vốn vay. Như đã đề cập ở trên, nếu như không được sử dụng một cách khôn ngoan thì đòn bẩy tài chính sẽ trở thành tác nhân kìm hãm sự gia tăng của lợi nhuận sau thuế doanh nghiệp.

Xem thêm: Rủi ro tài chính là gì? Các giải pháp ngăn ngừa và xử lý rủi ro

2.3. Đòn bẩy tổng hợp

Khái niệm

Đòn bẩy tổng hợp là việc sử dụng kết hợp cả đòn bẩy kinh doanh và đòn bẩy tài chính nhằm gia tăng thu nhập cho cổ đông.

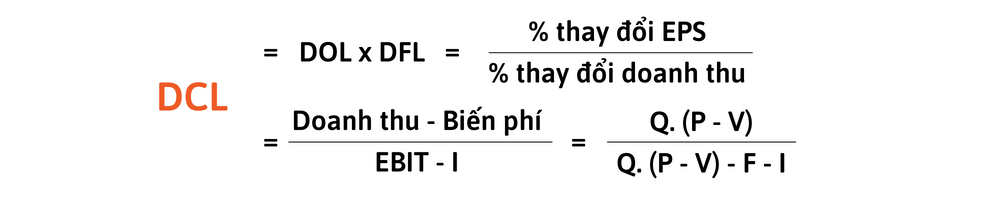

Độ nghiêng đòn bẩy tổng hợp

Bằng cách kết hợp đòn bẩy hoạt động và đòn bẩy kinh doanh, thì một sự thay đổi nhỏ trong trong doanh thu sẽ khuếch đại thành thay đổi lớn hơn trong EPS (lợi nhuận sau thuế trên cổ phần). Sự khuếch đại này được gọi là độ lớn đòn bẩy tổng hợp. (DCL – Degree of Combined Leverage)

Công thức tính độ lớn đòn bẩy tổng hợp

- EBIT: Lợi nhuận trước thuế và lãi vay

- EPS: Lợi nhuận sau thuế trên cổ phần

- I: Lãi vay

- Q: Sản lượng bán ra

- V: Biến phí trên 1 đơn vị sản phẩm

- F: Định phí

Ví dụ

Nếu DCL = 2 thì sự thay đổi 1% trong doanh thu sẽ dẫn đến sự thay đổi cùng chiều 2% trong EPS (Nếu doanh thu tăng lên 1% thì EPS sẽ tăng thêm 2% – doanh thu giảm 1% thì EPS giảm 2%)

Ý nghĩa đòn bẩy tổng hợp

Mức độ sử dụng đòn bẩy tổng hợp thể hiện rằng: Khi doanh nghiệp đầu tư vào tài sản cố định bằng cách sử dụng vốn vay thì sẽ xác định được lợi nhuận chủ sở hữu biến động như thế nào khi doanh thu thay đổi.

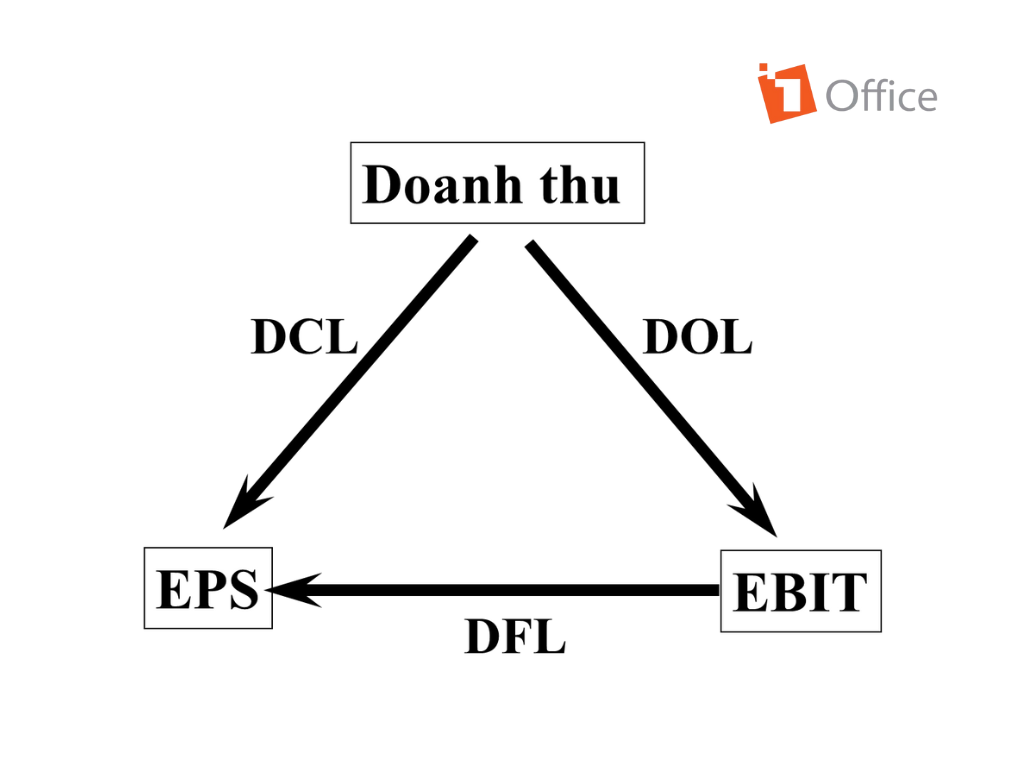

3. Sơ đồ mối quan hệ giữa 3 loại đòn bẩy kinh doanh

Sơ đồ trên thể hiện rõ cách thức hoạt động cũng như đối tượng tác động của 3 loại đòn bẩy kinh doanh với 3 yếu tố: doanh thu – lợi nhuận hoạt động (EBIT) – thu nhập trên cổ phần. Nhà quản trị cần nắm rõ mô hình này để tránh nhầm lẫn chức năng của các loại đòn bẩy và vận dụng một cách hợp lý, đúng mục đích và đúng đối tượng.

4. Cách sử dụng đòn bẩy trong kinh doanh hiệu quả

Để có thể tận dụng đòn bẩy trong kinh doanh để cải thiện tăng trưởng cho doanh nghiệp, yếu tố đầu tiên mà các nhà quản trị cần quan tâm đến là dòng tiền. Bởi nguyên lý hoạt động của đòn bẩy là cách thức doanh nghiệp sử dụng hiệu quả các loại chi phí và vốn vay. Để đòn bẩy phát huy hiệu quả, hãy tập trung sử dụng những đòn bẩy tạo ra lợi nhuận ròng lớn nhất cho doanh nghiệp.

Cần lưu ý, việc sử dụng các loại đòn bẩy ảnh hưởng rất lớn đến cách thức doanh nghiệp hoạt động, bởi vậy là chủ doanh nghiệp, bạn phải tính toán kỹ càng và dự đoán trước các phương án có thể xảy ra để có thể ứng phó kịp thời với những rủi ro. Ví dụ nếu doanh nghiệp áp dụng đòn bẩy tài chính nhưng lại không sử dụng hiệu quả số vốn vay, trong trường hợp lợi nhuận trước lãi vay và thuế được tạo ra nhỏ hơn số lãi vay phải trả thì nó sẽ làm tỷ suất lợi nhuận vốn chủ sở hữu giảm sút nhanh hơn. Nếu như không có phương án đối phó thì rất có khả năng sẽ dẫn đến thua lỗ nặng nề.

Tóm lại, nếu sử dụng một cách khôn ngoan thì đòn bẩy trong kinh doanh sẽ trở thành công cụ tuyệt vời để tạo đà phát triển cho doanh nghiệp. Nhưng nếu không ý thức được những rủi ro tiềm ẩn và không có phương án xử lý khủng hoảng mà đòn bẩy kinh doanh mang lại thì doanh nghiệp sẽ phải chịu những ảnh hưởng nặng nề.

Đọc thêm: TOP 10 Phần mềm quản trị doanh nghiệp, giải pháp ERP hiệu quả 2025

5. Lợi ích chiến lược khi áp dụng đòn bẩy kinh doanh

Đòn bẩy kinh doanh (Business Leverage) không chỉ giúp doanh nghiệp tăng lợi nhuận mà còn là công cụ chiến lược để mở rộng quy mô mà không cần gia tăng tương ứng nguồn lực. Khi được áp dụng đúng cách, đòn bẩy cho phép doanh nghiệp tăng tốc tăng trưởng, tối ưu năng suất, cải thiện biên lợi nhuận và nâng cao khả năng cạnh tranh trên thị trường. Dưới đây là những lợi ích cụ thể:

-

Tối ưu hóa chi phí vận hành:

Sử dụng đòn bẩy hoạt động (operating leverage) giúp doanh nghiệp tận dụng các chi phí cố định đã đầu tư, từ đó chi phí bình quân giảm khi sản lượng hoặc doanh thu tăng. -

Gia tăng lợi nhuận nhanh chóng:

Một mức tăng nhỏ trong doanh thu có thể tạo ra sự tăng trưởng vượt trội trong lợi nhuận nhờ tỷ lệ đòn bẩy cao. -

Mở rộng quy mô mà không cần tăng mạnh nhân sự hoặc tài sản:

Công nghệ, quy trình và hệ thống quản trị đóng vai trò “đòn bẩy mềm” giúp doanh nghiệp tăng trưởng nhanh với chi phí thấp. -

Tăng khả năng cạnh tranh:

Doanh nghiệp sử dụng đòn bẩy hiệu quả có cấu trúc chi phí tốt hơn, tốc độ ra quyết định nhanh hơn và có thể phản ứng thị trường nhạy bén hơn. -

Tăng tốc độ ra quyết định:

Khi các công cụ và dữ liệu trở thành “đòn bẩy thông tin”, nhà quản lý có thể ra quyết định dựa trên phân tích thay vì cảm tính.

6. Rủi ro khi sử dụng đòn bẩy kinh doanh và cách phòng tránh

Mặc dù đòn bẩy mang lại lợi ích lớn, việc lạm dụng hoặc lựa chọn sai loại đòn bẩy có thể tạo ra rủi ro nghiêm trọng cho doanh nghiệp. Do đó, tổ chức cần hiểu rõ bản chất từng loại đòn bẩy để sử dụng một cách an toàn và hiệu quả.

6.1 Rủi ro tài chính

Đòn bẩy tài chính (Financial Leverage) đi kèm nghĩa vụ trả nợ định kỳ. Doanh nghiệp có thể gặp:

-

Nguy cơ mất khả năng thanh toán khi doanh thu giảm.

-

Gánh nặng chi phí lãi vay tăng khi lãi suất thị trường biến động.

-

Rủi ro dòng tiền âm nếu không kiểm soát chặt chẽ kế hoạch vốn.

Cách phòng tránh:

-

Chỉ sử dụng đòn bẩy tài chính khi có dòng tiền ổn định.

-

Duy trì tỷ lệ nợ an toàn theo ngành.

-

Dự báo doanh thu trong kịch bản xấu nhất trước khi vay.

-

Lựa chọn kỳ hạn vay phù hợp chu kỳ kinh doanh.

6.2 Rủi ro vận hành

Đòn bẩy hoạt động khiến chi phí cố định tăng, điều này cũng đồng nghĩa rủi ro tăng nếu doanh thu không đạt kỳ vọng.

Rủi ro có thể gặp:

-

Chi phí vận hành cao, khó linh hoạt cắt giảm.

-

Hệ thống, máy móc, công nghệ đầu tư lớn nhưng không khai thác hết công suất.

-

Rủi ro phụ thuộc vào con người hoặc quy trình yếu kém.

Cách phòng tránh:

-

Theo dõi KPI vận hành theo thời gian thực.

-

Đầu tư công nghệ theo từng giai đoạn, tránh dàn trải.

-

Chuẩn hóa quy trình để hạn chế lỗi và giảm thất thoát.

6.3 Rủi ro dòng tiền

Dòng tiền là “máu” của doanh nghiệp. Sử dụng đòn bẩy mà không tính đến dòng tiền có thể dẫn đến đổ vỡ.

Rủi ro thường gặp:

-

Dòng tiền vào chậm, trong khi chi phí cố định cao.

-

Không đủ dòng tiền để trả lãi, trả nhà cung cấp hoặc duy trì vận hành.

-

Sai lệch dự báo khiến doanh nghiệp thiếu vốn lưu động.

Cách phòng tránh:

-

Thiết lập mô hình dự báo dòng tiền 3–6–12 tháng.

-

Tập trung thu hồi công nợ nhanh hơn.

-

Tối ưu tồn kho và vòng quay vốn.

-

Duy trì quỹ dự phòng tài chính.

7. Câu hỏi thường gặp về đòn bẩy kinh doanh (FAQ)

Đòn bẩy kinh doanh là công cụ chiến lược giúp doanh nghiệp tăng trưởng nhanh và tối ưu lợi nhuận. Tuy nhiên, nếu không hiểu đúng và sử dụng phù hợp, đòn bẩy cũng có thể trở thành yếu tố gia tăng rủi ro. Dưới đây là những câu hỏi phổ biến giúp doanh nghiệp hiểu và áp dụng đòn bẩy kinh doanh một cách an toàn, hiệu quả.

Đòn bẩy kinh doanh có giống đòn bẩy tài chính không?

Không hoàn toàn giống nhau, nhưng có mối quan hệ chặt chẽ.

Đòn bẩy kinh doanh (Business Leverage) là khái niệm bao trùm, phản ánh mức độ doanh nghiệp sử dụng các yếu tố chi phí cố định để khuếch đại lợi nhuận khi doanh thu tăng. Trong khi đó, đòn bẩy tài chính chỉ là một phần của đòn bẩy kinh doanh, tập trung vào việc sử dụng nợ vay và nguồn vốn bên ngoài để gia tăng lợi nhuận trên vốn chủ sở hữu.

Cụ thể:

-

Đòn bẩy hoạt động liên quan đến cấu trúc chi phí (chi phí cố định – biến đổi)

-

Đòn bẩy tài chính liên quan đến cấu trúc vốn (vốn vay – vốn chủ)

-

Đòn bẩy tổng hợp là sự kết hợp của cả hai

Do đó, đòn bẩy tài chính là một công cụ trong tổng thể chiến lược đòn bẩy kinh doanh, chứ không thể thay thế hoàn toàn cho khái niệm này.

Doanh nghiệp nhỏ có nên sử dụng đòn bẩy kinh doanh không?

Có, nhưng cần thận trọng và triển khai từng bước.

Doanh nghiệp nhỏ và vừa (SME) thường có nguồn lực hạn chế, vì vậy việc sử dụng đòn bẩy kinh doanh có thể giúp:

-

Tăng tốc tăng trưởng mà không cần mở rộng nhân sự quá nhanh

-

Tối ưu chi phí vận hành

-

Gia tăng lợi nhuận trên cùng một mức doanh thu

Tuy nhiên, SME cũng dễ gặp rủi ro nếu:

-

Dòng tiền chưa ổn định

-

Chưa có hệ thống quản trị và kiểm soát chi phí tốt

-

Thiếu dữ liệu để dự báo và ra quyết định

Giải pháp phù hợp là bắt đầu với đòn bẩy hoạt động, thông qua việc chuẩn hóa quy trình, số hóa vận hành, nâng cao năng suất trước khi cân nhắc sử dụng đòn bẩy tài chính ở mức cao.

Sử dụng đòn bẩy bao nhiêu là an toàn?

Không có một con số cố định cho mọi doanh nghiệp, bởi mức độ an toàn của đòn bẩy phụ thuộc vào nhiều yếu tố như ngành nghề, mô hình kinh doanh, biên lợi nhuận và khả năng tạo dòng tiền.

Tuy nhiên, doanh nghiệp có thể tham khảo một số nguyên tắc chung:

-

Dòng tiền từ hoạt động kinh doanh phải ổn định và đủ trang trải chi phí cố định

-

Hệ số nợ trên vốn chủ sở hữu (D/E) cần được kiểm soát ở mức hợp lý

-

Điểm hòa vốn không quá cao so với doanh thu hiện tại

-

Có kịch bản tài chính cho trường hợp doanh thu giảm

Việc sử dụng đòn bẩy được xem là an toàn khi lợi nhuận tăng nhanh hơn mức độ rủi ro phát sinh, và doanh nghiệp vẫn giữ được khả năng kiểm soát tài chính trong các kịch bản xấu.

Khi nào doanh nghiệp nên dừng hoặc giảm sử dụng đòn bẩy?

Doanh nghiệp nên xem xét giảm hoặc dừng sử dụng đòn bẩy khi xuất hiện các dấu hiệu cảnh báo sau:

-

Doanh thu sụt giảm kéo dài hoặc biến động mạnh

-

Dòng tiền không đủ bù đắp chi phí cố định và chi phí lãi vay

-

Chi phí tài chính tăng nhanh hơn lợi nhuận

-

Thị trường bước vào giai đoạn suy thoái hoặc nhiều biến động khó lường

-

Doanh nghiệp mất khả năng kiểm soát chi phí và hiệu suất vận hành

Trong những trường hợp này, việc tiếp tục duy trì đòn bẩy cao có thể khiến doanh nghiệp đối mặt với rủi ro thanh khoản và mất ổn định tài chính. Giảm đòn bẩy đúng thời điểm giúp doanh nghiệp bảo toàn nguồn lực và chuẩn bị tốt hơn cho chu kỳ tăng trưởng tiếp theo.

8. Phần mềm quản trị doanh nghiệp 1Office – “đòn bẩy” giúp doanh nghiệp bứt phá tăng trưởng

Ngoài việc sử dụng đòn bẩy trong kinh doanh, doanh nghiệp cũng cần áp dụng công nghệ phần mềm vào công tác vận hành, quản lý nếu muốn đạt mức tăng trưởng vượt bậc. Với phần mềm quản trị tổng thể doanh nghiệp 1Office, nhà quản trị có thể theo dõi trực tiếp tình hình hoạt động của doanh nghiệp thông qua các loại báo cáo trực quan, chi tiết:

- Báo cáo biến động, thông tin nhân sự

- Báo cáo tiến độ công việc/ dự án

- Báo cáo tình hình, kết quả kinh doanh

Bên cạnh đó, khi sử dụng phân hệ CRM của 1Office, doanh nghiệp sẽ vận hành một cách đơn giản, nhẹ nhàng hơn bao giờ hết bởi:

- Chuẩn hóa mọi quy trình trong doanh nghiệp

- Quá trình giám sát tiến độ thực hiện dễ dàng hơn

- Chủ động hơn trong công việc

- Các khoản thu, chi được lưu trữ trên hệ thống giúp dễ dàng tổng hợp

- Thông tin, dữ liệu khách hàng cung cấp 24/7

Trong bài viết trên đây, 1Office đã cung cấp cho bạn đọc kiến thức về đòn bẩy kinh doanh là gì, ví dụ về đòn bẩy kinh doanh và cách thức tận dụng đòn bẩy trong kinh doanh để thúc đẩy tăng trưởng. Để được tư vấn miễn phí và trải nghiệm dùng thử phần mềm quản lý bán hàng 1Office, hãy liên hệ với chúng tôi theo thông tin bên dưới.

Mọi thông tin chi tiết xin vui lòng xem tại:

Hotline: 083 483 8888

Website: https://1office.vn/

Fanpage: https://www.facebook.com/1officevn/

Youtube: https://www.youtube.com/channel/UCeTIRNqxaTwk0_kcTw6SxmA