Lương tháng 13 là gì? Cách tính & Ví dụ thực tế [Cập nhật 2026]

Lương tháng 13 là khoản thưởng không bắt buộc theo quy định của pháp luật, được doanh nghiệp chi trả dựa trên kết quả kinh doanh và mức độ hoàn thành công việc của người lao động. Trong bài viết dưới đây, 1Office sẽ cung cấp thông tin chi tiết về các quy định pháp lý liên quan và hướng dẫn cách tính lương tháng 13 nhằm hỗ trợ doanh nghiệp tối ưu hóa quy trình quản trị nhân sự.

Mục lục

- Lương tháng 13 là gì?

- Quy định về lương tháng 13 theo Bộ luật Lao động

- Điều kiện để được nhận lương tháng 13 là gì?

- Cách tính lương tháng 13 chính xác doanh nghiệp & người lao động nên biết

- Cách tính lương tháng 13 theo quy chế riêng của doanh nghiệp

- Giải pháp chuẩn hóa quy trình tính lương cho nhân viên với 1Office HRM

- YODY tối ưu cách tính lương tháng 13 với 1Office

- Một số câu hỏi thường gặp về lương tháng 13

- Lương tháng 13 có phải là khoản bắt buộc không?

- Lương tháng 13 có phải là khoản thưởng Tết không?

- Nghỉ việc trước Tết có được nhận thưởng lương tháng 13 không?

- Lương tháng 13 có phải tính thuế TNCN không?

- Lương tháng 13 có phải đóng bảo hiểm xã hội (BHXH) không?

- Cách tính lương tháng 13 cho nhân viên làm chưa đủ 1 năm như thế nào?

- Lương tháng 13 được hạch toán như thế nào?

- Tạm kết

Lương tháng 13 là gì?

Lương tháng 13 là khoản thưởng không bắt buộc, được doanh nghiệp chi trả cho nhân viên vào dịp cuối năm (tháng 12 dương lịch hoặc trước Tết Nguyên đán). Do không được quy định cụ thể trong văn bản luật, điều kiện hưởng và cách tính lương tháng 13 sẽ phụ thuộc vào thỏa thuận trong hợp đồng lao động hoặc quy chế của từng doanh nghiệp.

Trong báo cáo “Khảo sát lương 2022” của Navigos Group, lương tháng 13 là một trong những chế độ phúc lợi được rất nhiều người lao động mong chờ. Đồng thời, đây cũng là công cụ giúp doanh nghiệp thu hút, giữ chân nhân tài và gia tăng sự gắn kết của nhân viên.

Bật mí: 5+ công thức tính lương theo thời gian chuẩn xác giúp HR nâng cao hiệu suất làm việc

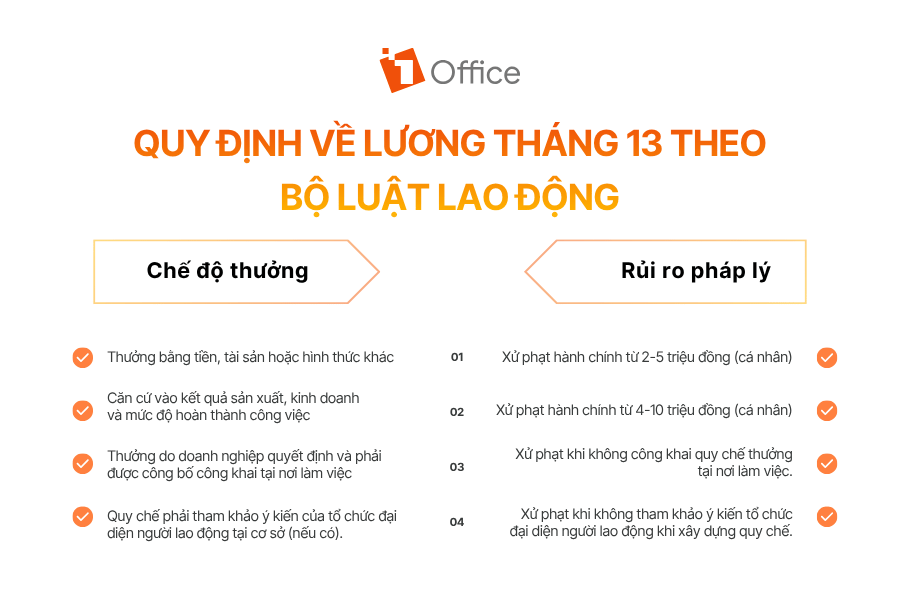

Quy định về lương tháng 13 theo Bộ luật Lao động

Theo Điều 104 Bộ luật Lao động 2019, lương tháng 13 không phải là khoản bắt buộc doanh nghiệp phải chi trả trong mọi trường hợp. Tuy nhiên, nếu đã được cam kết trong hợp đồng lao động hoặc quy chế thưởng của công ty, thì việc chi trả trở thành nghĩa vụ bắt buộc của người sử dụng lao động.

Cụ thể, Điều 104 quy định về chế độ thưởng lương tháng 13 cho người lao động như sau:

- Hình thức: Thưởng bằng tiền, tài sản hoặc các hình thức khác căn cứ vào kết quả sản xuất, kinh doanh và mức độ hoàn thành công việc của người lao động.

- Quy chế: Thưởng do doanh nghiệp quyết định và phải được công bố công khai tại nơi làm việc sau khi tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở.

Việc thực hiện đúng cách tính lương tháng 13 đã công bố giúp tổ chức tránh được các rủi ro pháp lý về tranh chấp lao động. Theo Điều 16 Nghị định 28/2020/NĐ-CP, doanh nghiệp có thể bị xử phạt hành chính từ 2–5 triệu đồng (với cá nhân) và từ 4–10 triệu đồng (với tổ chức) nếu vi phạm các lỗi sau:

- Không công khai quy chế thưởng tại nơi làm việc.

- Không tham khảo ý kiến tổ chức đại diện người lao động khi xây dựng quy chế.

Do đó, dù có quyền tự quyết định về mức thưởng, doanh nghiệp vẫn phải đảm bảo quy trình xây dựng và công bố quy chế theo đúng trình tự pháp luật để bảo vệ uy tín và quyền lợi cho cả hai bên.

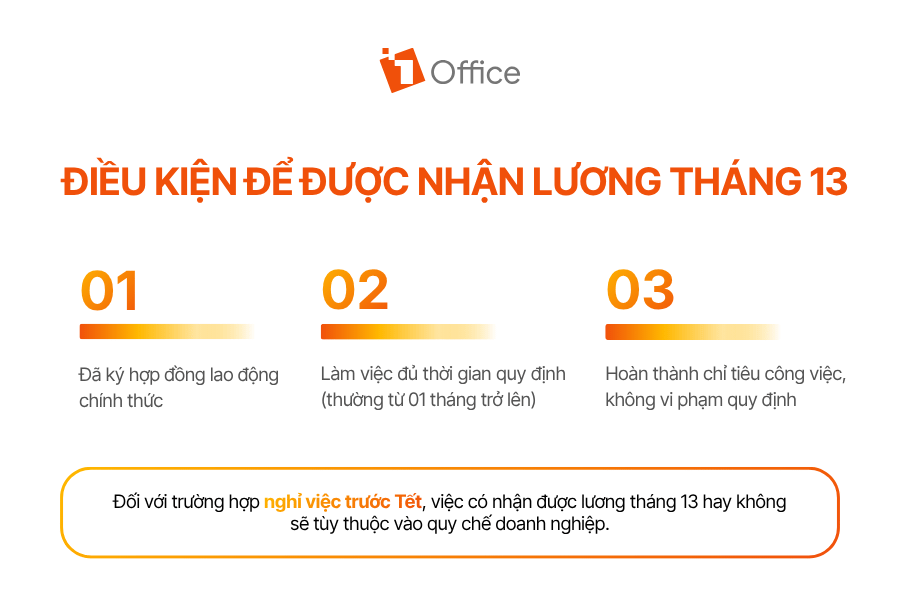

Điều kiện để được nhận lương tháng 13 là gì?

Người lao động được nhận lương tháng 13 khi đáp ứng đầy đủ các tiêu chuẩn về hợp đồng lao động, thời gian công tác và mức độ hoàn thành công việc. Do không phải là khoản thưởng bắt buộc, các điều kiện chi tiết sẽ phụ thuộc vào thỏa thuận riêng và quy chế thưởng của từng công ty.

Thông thường, doanh nghiệp sẽ xét duyệt chi trả dựa trên các điều kiện cơ bản sau:

- Về hợp đồng: Đã ký hợp đồng lao động chính thức (nhiều đơn vị không tính thời gian thử việc hoặc học việc vào thâm niên thưởng).

- Về thời gian công tác: Làm việc đủ khoảng thời gian quy định (thường là từ 01 tháng trở lên tính đến thời điểm chốt thưởng).

- Về hiệu suất: Hoàn thành các chỉ tiêu công việc, không vi phạm kỷ luật nghiêm trọng hoặc các quy định nội bộ của tổ chức.

Đối với trường hợp nghỉ việc trước Tết, việc có nhận được lương tháng 13 hay không sẽ tùy thuộc vào quy chế doanh nghiệp. Nếu nhân viên thực hiện đúng quy trình bàn giao và trong quy chế công ty có điều khoản chi trả theo tỷ lệ tháng làm việc, doanh nghiệp vẫn sẽ thanh toán khoản này để đảm bảo quyền lợi cho nhân sự.

Việc nắm rõ các điều kiện này không chỉ bảo vệ quyền lợi cá nhân mà còn giúp người lao động chủ động hơn trong việc áp dụng các cách tính lương tháng 13 để dự phóng mức thu nhập cuối năm của mình.

Xem thêm:

Cách tính lương tháng 13 chính xác doanh nghiệp & người lao động nên biết

Cách tính lương tháng 13 phổ biến hiện nay thường dựa trên lương cơ bản hoặc lương thực nhận bình quân của nhân viên trong năm. Tùy vào quy chế tài chính, doanh nghiệp có thể lựa chọn 1 trong 4 công thức phổ biến dưới đây để đảm bảo tính công bằng và minh bạch.

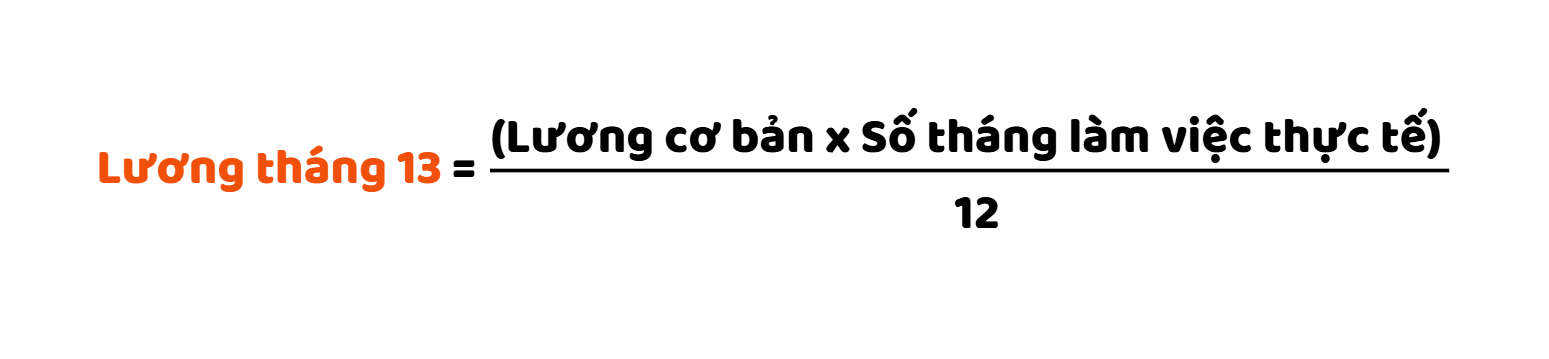

Cách tính lương tháng 13 dựa trên mức lương cơ bản

Đây là phương pháp phổ biến dành cho nhân sự làm việc chưa đủ 12 tháng. Mức thưởng được tính tỷ lệ thuận với số tháng làm việc thực tế dựa trên lương cơ bản (thường là lương đóng bảo hiểm).

Công thức:

Ví dụ: Anh A có lương cơ bản là 12.000.000 đồng/tháng, làm việc tại công ty 9 tháng.

Tiền thưởng tháng 13 của Anh A = (12.000.000 x 9) ÷ 12 = 9.000.000 đồng

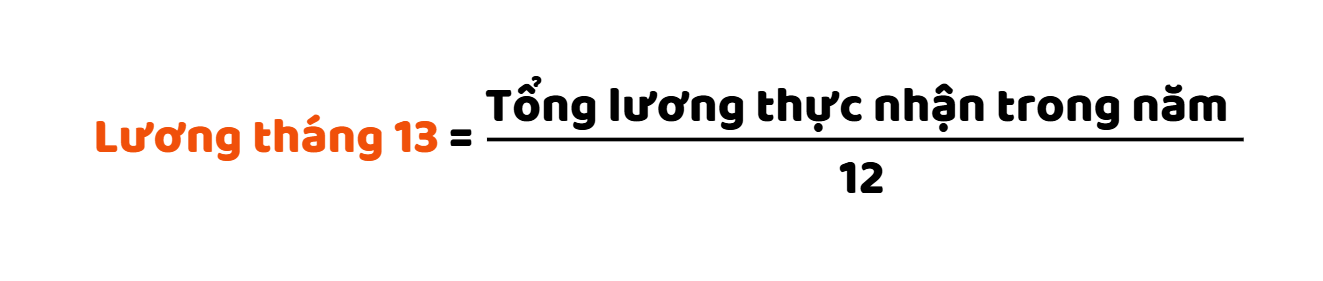

Cách tính lương tháng 13 dựa trên lương trung bình thực nhận

Cách tính này phản ánh chính xác thu nhập thực tế của nhân viên, bao gồm các khoản phụ cấp và thưởng định kỳ. Doanh nghiệp sẽ lấy lương thực nhận bình quân của 12 tháng gần nhất làm căn cứ thưởng.

Công thức:

Ví dụ: Trong năm, chị B nhận tổng thu nhập (bao gồm lương, phụ cấp, thưởng) là 180 triệu đồng.

Tiền thưởng tháng 13 của chị B = 180.000.000 ÷ 12 = 15.000.000 đồng

Cách tính lương tháng 13 dựa trên hiệu quả công việc (KPI)

Nhiều doanh nghiệp sử dụng chỉ số hiệu suất làm việc (KPI) để đánh giá mức thưởng nhằm khuyến khích tinh thần làm việc. Nhân viên có hiệu suất cao sẽ nhận được mức thưởng lớn hơn tương ứng với kết quả đạt được.

Công thức:

Ví dụ: Anh C có lương cơ bản 10 triệu đồng/tháng, hiệu suất làm việc cả năm đạt 90%.

Tiền thưởng tháng 13 của anh C = 10.000.000 x 90% = 9.000.000 đồng

Tham khảo:

- KPI là gì? Cách xây dựng KPI hiệu quả cho doanh nghiệp

- 6+ Mẫu Đánh Giá Nhân Viên Theo KPI Chuẩn 2026

- TOP 12+ Phần mềm KPI cho doanh nghiệp hiệu quả 2026

Cách tính lương tháng 13 theo thâm niên làm việc

Đây là chính sách đặc biệt nhằm tri ân và khuyến khích sự gắn bó lâu dài của nhân viên đối với tổ chức. Mức thưởng sẽ tăng dần theo số năm công tác tại doanh nghiệp.

Công thức:

Ví dụ: Chị D có lương cơ bản 8.000.000 đồng, đã làm việc 5 năm, hệ số thâm niên công ty quy định là 0.2.

Tiền thưởng tháng 13 của Chị D = 8.000.000 x 5 x 0.2 = 8.000.000 đồng

Cách tính lương tháng 13 theo quy chế riêng của doanh nghiệp

Ngoài các phương pháp phổ biến trên, nhiều tổ chức xây dựng cách tính lương tháng 13 linh hoạt bằng cách kết hợp giữa doanh thu tổng và hiệu suất cá nhân. Mọi công thức chi trả sẽ được quy định chi tiết trong quy chế thưởng nội bộ để phù hợp với đặc thù vận hành của từng đơn vị.

Do đó, người lao động nên chủ động tham khảo văn bản thỏa thuận lao động hoặc trao đổi trực tiếp với bộ phận HR để nắm bắt mức thưởng dự kiến. Việc công khai các tiêu chí này không chỉ giúp doanh nghiệp tránh tranh chấp mà còn tạo động lực làm việc tích cực cho nhân viên.

Giải pháp chuẩn hóa quy trình tính lương cho nhân viên với 1Office HRM

Tại nhiều doanh nghiệp, tính lương tháng 13 vẫn là nỗi ám ảnh của bộ phận HR do dữ liệu phân tán ở nhiều file Excel, bảng công và chỉ số KPI khác nhau. Việc tổng hợp thủ công không chỉ tốn hàng chục giờ làm việc mà còn tiềm ẩn rủi ro sai sót số liệu, gây nhầm lẫn phụ cấp và thuế thu nhập cá nhân (TNCN).

1Office HRM là nền tảng tiên phong tích hợp trí tuệ nhân tạo (AI) và No-code giúp tự động hóa 100% cách tính lương tháng 13 cho doanh nghiệp. Giải pháp giúp bộ phận C&B giải quyết bài toán dữ liệu rời rạc, đảm bảo tính chính xác và minh bạch hóa quy trình quản lý tiền lương.

- 1AI Salary – Xây dựng bảng lương tự động: Người dùng chỉ cần “trò chuyện” hoặc chat để AI tự động phân tích, thiết lập bảng lương hoàn chỉnh và phát hiện nhanh các công thức chưa tối ưu.

- No-code Platform – Tùy biến quy trình duyệt lương: Doanh nghiệp dễ dàng tự thiết kế luồng phê duyệt lương đa cấp theo đặc thù riêng bằng thao tác kéo-thả, không cần can thiệp kỹ thuật.

- Tự động hóa luồng dữ liệu: Hệ thống tự động kế thừa dữ liệu từ bảng công, KPI và hồ sơ nhân sự để thực hiện cách tính lương tháng 13 chính xác 100%, không cần nhập liệu thủ công.

YODY tối ưu cách tính lương tháng 13 với 1Office

YODY là minh chứng điển hình trong việc rút ngắn thời gian tính lương từ 3 ngày xuống còn vài giờ nhờ ứng dụng nền tảng 1Office. Việc số hóa quy trình giúp thương hiệu thời trang này đảm bảo tính minh bạch và đồng bộ cho hơn 5.000 nhân sự trên toàn hệ thống.

Thông tin doanh nghiệp

- Ngành nghề: Thời trang Retail

- Quy mô: Hơn 5.000 nhân sự với hệ thống 300+ cửa hàng trên toàn quốc.

- Đặc thù: Tăng trưởng thần tốc, đòi hỏi sự đồng bộ cao về chất lượng dịch vụ và quản trị nội bộ.

Bài toán gặp phải

- Bối cảnh: Sự mở rộng nhanh chóng về quy mô khiến dữ liệu nhân sự trở nên “khổng lồ” và rời rạc, đẩy quy trình vận hành thủ công vào tình trạng quá tải.

- Thách thức: Cách tính lương tháng 13 và lương hàng tháng cho 5.000 người trên Excel mất rất nhiều thời gian, tiềm ẩn rủi ro sai sót và thiếu minh bạch.

- Hệ lụy: Gây chậm trễ và khó đối soát cho bộ phận nhân sự khi phải tính lương.

Giải pháp từ 1Office

- Triển khai 50+ quy trình nội bộ trên nền tảng 1Office HRM, đảm bảo dữ liệu được liên thông và kế thừa tuyệt đối.

- Phê duyệt lương theo cấp bậc được chuẩn hóa, đồng bộ từ cửa hàng đến trụ sở.

- Tự động hóa đối soát bảng công và KPI, rút ngắn thời gian tính lương từ 3 ngày xuống còn vài giờ.

Doanh nghiệp bạn đang xử lý bảng lương cho bao nhiêu nhân sự mỗi tháng? Dù 50 hay 5.000 nhân sự, 1Office HRM đều có thể rút ngắn thời gian và loại bỏ sai sót ngay từ kỳ lương đầu tiên. Xem ngay cách phần mềm này vận hành thực tế với bài toán doanh nghiệp của bạn.

Một số câu hỏi thường gặp về lương tháng 13

Việc nắm rõ các quy định và cách tính lương tháng 13 sẽ giúp người lao động đảm bảo quyền lợi và doanh nghiệp tránh được các tranh chấp pháp lý không đáng có. Dưới đây là phần giải đáp cho những băn khoăn phổ biến:

Lương tháng 13 có phải là khoản bắt buộc không?

Pháp luật chưa quy định hay có chế tài ràng buộc việc trả lương tháng 13 cho người lao động. Bởi vậy, điều kiện và cách thức trả lương sẽ hoàn toàn do doanh nghiệp quyết định. Về cơ bản thì điều kiện để người lao động được hưởng lương tháng 13 được đa số các doanh nghiệp quy định như sau:

- Người lao động có thời gian làm việc chính thức liên tục từ 01 tháng trở lên trong năm (không tính thời gian thử việc)

- Người lao động vẫn tiếp tục làm việc tại doanh nghiệp cho đến thời điểm tính lương tháng 13. Trường hợp người lao động làm đủ số tháng trong năm nhưng thôi việc trước thời điểm tính lương tháng 13 thì sẽ không được nhận khoản thưởng này.

Lương tháng 13 không phải là khoản bắt buộc theo quy định của Bộ luật Lao động, trừ khi được cam kết trong hợp đồng hoặc quy chế thưởng. Doanh nghiệp có quyền quyết định chi trả hay không dựa trên kết quả kinh doanh và mức độ hoàn thành công việc của nhân viên. Tuy nhiên, nếu đã thỏa thuận bằng văn bản, việc chi trả trở thành nghĩa vụ pháp lý của tổ chức.

Lương tháng 13 có phải là khoản thưởng Tết không?

Lương tháng 13 và thưởng Tết là hai khoản phúc lợi khác nhau. Ở nhiều đơn vị, hai khoản này được trả tách biệt, nhưng cũng có doanh nghiệp gộp chung để chi trả một lần trước Tết. Quy định cụ thể về việc tách biệt hay gộp chung sẽ phụ thuộc hoàn toàn vào quy chế lương thưởng nội bộ của từng doanh nghiệp.

Nghỉ việc trước Tết có được nhận thưởng lương tháng 13 không?

Việc nghỉ việc trước Tết có nhận được thưởng hay không sẽ tùy thuộc vào quy chế nội bộ của từng công ty. Thông thường, nếu người lao động hoàn thành thủ tục bàn giao và công ty quy định cách tính lương tháng 13 theo tỷ lệ tháng làm việc, doanh nghiệp vẫn sẽ thanh toán khoản này. Bạn nên kiểm tra kỹ thỏa ước lao động để đảm bảo quyền lợi cá nhân.

Lương tháng 13 có phải tính thuế TNCN không?

Có, lương tháng 13 là thu nhập có tính chất tiền lương, tiền công nên phải chịu thuế TNCN theo Luật Thuế thu nhập cá nhân 2007. Khoản tiền này sẽ được cộng dồn vào tổng thu nhập của tháng chi trả để tính thuế theo biểu thuế lũy tiến từng phần. Đảm bảo cách tính lương tháng 13 minh bạch sẽ giúp HR khấu trừ thuế chuẩn xác.

Lương tháng 13 có phải đóng bảo hiểm xã hội (BHXH) không?

Tiền lương tháng 13 không dùng làm căn cứ để tính đóng BHXH bắt buộc. Theo quy định của pháp luật, tiền đóng bảo hiểm chỉ tính trên mức lương, phụ cấp lương và các khoản bổ sung có tính chất chi trả định kỳ hằng tháng. Vì lương tháng 13 là khoản thưởng không định kỳ, nên nhân viên sẽ nhận trọn vẹn giá trị sau khi đã trừ thuế TNCN.

Cách tính lương tháng 13 cho nhân viên làm chưa đủ 1 năm như thế nào?

Cách tính lương tháng 13 cho nhân sự làm việc chưa đủ 12 tháng thường dựa trên tỷ lệ số tháng làm việc thực tế chia cho 12. Ví dụ, nếu nhân viên có lương 10 triệu đồng và làm việc được 6 tháng, mức thưởng dự kiến sẽ là: (10.000.000 x 6) / 12 = 5.000.000 đồng. Phương pháp này đảm bảo tính công bằng cho mọi thành viên trong tổ chức.

Lương tháng 13 được hạch toán như thế nào?

Lương tháng 13 được hạch toán vào chi phí tiền lương hợp lý nếu có quy chế thưởng bằng văn bản và chứng từ thanh toán hợp lệ. Kế toán thường hạch toán Nợ TK chi phí (622, 641, 642) và Có TK 334 để phản ánh đúng thực tế chi phí phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp.

Như đã đề cập ở trên, khoản tiền thưởng lương tháng 13 không phải là khoản thưởng Tết. Ở một số doanh nghiệp, hai khoản tiền này được trả hoàn toàn tách biệt nhau, nhưng trong một vài doanh nghiệp, lương tháng 13 sẽ được gộp vào thưởng Tết. Bởi vậy, quy định về khoản lương tháng 13 như thế nào phụ thuộc vào quy chế của doanh nghiệp.

Tạm kết

Lương tháng 13 không chỉ là một khoản thưởng mà còn là động lực quan trọng giúp nhân viên phấn đấu và gắn bó hơn với tổ chức. Đối với doanh nghiệp, việc áp dụng chế độ lương thưởng minh bạch vừa giúp thu hút nhân tài, vừa thể hiện sự chuyên nghiệp và uy tín trong quản trị nhân sự.

Hy vọng bài viết trên đã giúp bạn nắm vững các quy định pháp luật cũng như những cách tính lương tháng 13 chuẩn xác hiện nay.

Thông tin liên hệ:

- Hotline: 083 483 8888

- Website: https://1office.vn/